Анализ основных фондов в сельскохозяйственном производстве

Особенности управления основными фондами в сельскохозяйственном производстве

Оценка хозяйственно-финансовой деятельности СПК "Катынь"

Анализ состояния и использования основных средств СПК "Катынь"

Особенности ведения учета на СПК "Катынь"

Пути совершенствования учета и анализа основных фондов на предприятии

Выявление резервов по улучшению использования основных фондов СПК "Катынь"

Пути улучшения организации учета в СПК "Катынь"

Навигация

Анализ состояния и использования основных средств СПК "Катынь"

Учет и анализ основных фондов сельскохозяйственных организаций

127704

знака

27

таблиц

2

изображения

2.2 Анализ состояния и использования основных средств СПК "Катынь"

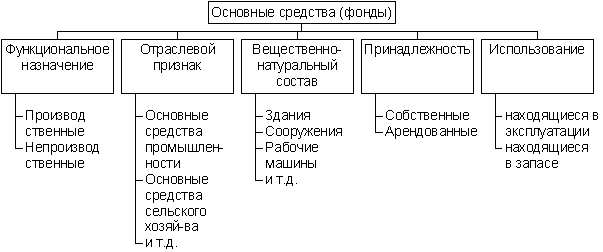

Организация производства и организация труда неразрывно связаны с развитием и совершенствованием технической базы. Поэтому важно изучить и дать оценку динамике основных средств, их состоянию, обеспеченности, экономической эффективности.

Для оценки размера и структуры основных средств предприятия рассмотрим данные таблицы 2.7.

За анализируемый период сумма основных средств возросла на 5658 тыс. руб. или на 3,85%. Наибольший удельный вес в структуре основных средств занимают здания, их стоимость оставалась неизменной в течение анализируемого периода, а доля в общей сумме основных средств снизилась с 54,46% в 2004г. до 52,44% в 2006г. за счет увеличения общей стоимости основных средств. Второе место занимают сооружения, их стоимость также оставалась неизменной, а доля в общей сумме основных средств снизилась с 13,96% в 2004г. до 13,44% в 2006г. Доля непроизводственных основных средств снизилась на 0,41%, несмотря на увеличение их суммы на 8 тыс. руб.

Таблица 2.7 - Размер и структура основных средств (на конец года), тыс. руб.

| Виды основных средств | 2004 г. | 2005 г. | 2006 г. | |||

| сумма | удельный вес, % | сумма | удельный вес, % | сумма | удельный вес,% | |

| Здания | 79954 | 54,46 | 79954 | 53,16 | 79954 | 52,44 |

| Сооружения | 20494 | 13,96 | 20494 | 13,63 | 20494 | 13,44 |

| Машины и оборудование | 13624 | 9,28 | 16194 | 10,77 | 15986 | 10,49 |

| Транспортные средства | 4800 | 3,27 | 5006 | 3,33 | 5680 | 3,73 |

| Призводственный и хо- | 48 | 0,03 | 48 | 0,03 | 73 | 0,05 |

| зяйственный инвентарь | ||||||

| Рабочий скот | 139 | 0,09 | 147 | 0,10 | 171 | 0,11 |

| Продуктивный скот | 8489 | 5,78 | 9274 | 6,17 | 10834 | 7,11 |

| Многолетние насаждения | 5 | 0,00 | 5 | 0,00 | 5 | 0,00 |

| Другие виды основных | 19253 | 13,11 | 19267 | 12,81 | 19267 | 12,63 |

| средств | ||||||

| Итого | 146806 | 100 | 150389 | 100 | 152464 | 100 |

| в т.ч. | ||||||

| производственные | 130298 | 88,76 | 133877 | 89,02 | 135945 | 89,17 |

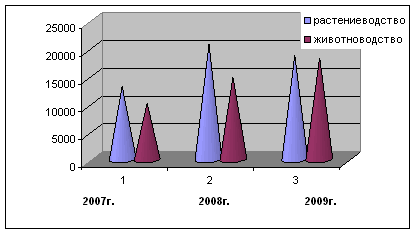

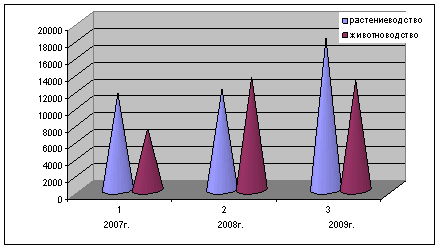

| - растениеводства | 35431 | 24,13 | 36446 | 24,23 | 37969 | 24,90 |

| - животноводства | 94867 | 64,63 | 97431 | 64,79 | 97976 | 64,27 |

| непроизводственные | 16508 | 11,24 | 16512 | 10,98 | 16516 | 10,83 |

В структуре основных производственных средств наибольший удельный вес занимают основные средства животноводства, за анализируемый период их сумма увеличилась на 3109 тыс. руб., однако доля их в общей сумме основных средств снизилась, - это обусловлено тем, что темп прироста общей суммы основных средств превышает темп прироста основных средств животноводства. Сумма основных средств растениеводства увеличилась на 2538 тыс. руб., доля их в общей сумме основных средств также возросла.

Увеличение общей суммы основных средств, особенно их активной части, следует оценивать положительно.

Большое значение имеет анализ движения и технического состояния основных средств. Рассмотрим показатели, приведенные в таблице 2.8.

Коэффициент роста за анализируемый период снизился на 0,0046, что говорит о снижении воспроизводства основных средств. Абсолютный прирост основных средств за анализируемый период составил 9749 тыс. руб.

Таблица 2.8 - Показатели состояния и движения основных средств

| Показатели | 2004 г. | 2005 г. | 2006 г. | Изменение |

| Коэффициент роста | 1,0184 | 1,0244 | 1,0138 | -0,0046 |

| Абсолютный прирост | 4087 | 3563 | 2099 | -1988 |

| Процент прироста | 2,84 | 2,45 | 1,41 | -1,43 |

| Коэффициент обновления | 0,0333 | 0,0423 | 0,0573 | +0,024 |

| Срок обновления, лет | 30 | 23 | 17 | -13 |

| Коэффициент интенсивности обновления | 0,4558 | 0,4362 | 0,7623 | +0,3065 |

| Коэффициент масштабности обновления | 0,0339 | 0,0433 | 0,0580 | +0,0241 |

| Коэффициент выбытия | 0,0154 | 0,0189 | 0,0442 | +0,0288 |

| Коэффициент стабильности | 0,9846 | 0,9811 | 0,9558 | -0,0288 |

| Коэффициент износа | ||||

| - на начало года | 0,6691 | 0,6880 | 0,7047 | +0,0356 |

| - на конец года | 06880 | 0,7047 | 0,7053 | +0,0173 |

| Коэффициент годности | ||||

| - на начало года | 0,3309 | 0,3120 | 0,2953 | -0,0356 |

| - на конец года | 0,3120 | 0,2953 | 0,2947 | -0,0173 |

Это свидетельствует о превышении поступления основных средств над их выбытием на протяжении всего изучаемого периода, однако, наблюдается снижение абсолютного прироста основных средств в 2006г. на 1988 тыс. руб. Коэффициент обновления увеличился на 0,0240, коэффициент интенсивности обновления - на 0,3065, коэффициент масштабности обновления - на 0,0241. хотя все вышеперечисленные показатели свидетельствуют о превышении поступления основных средств над их выбытием, этого поступления явно недостаточно для своевременного внедрения новой техники, прогрессивного, автоматизированного оборудования, ввода в действие новых объектов. На это указывает такой показатель, как срок обновления основных средств, и хотя за изучаемый период он снизился на 13 лет и в 2006г. составил 17 лет - столь продолжительный срок полного обновления основных средств свидетельствует о том, что большая часть основных фондов морально устареет до полного износа. Происходит увеличение коэффициента выбытия основных средств в результате ликвидации устаревшей техники, снижение коэффициента стабильности (на 0,0288). Коэффициент износа увеличился на 0,0173, коэффициент годности, соответственно снизился. Это свидетельствует о том, что часть устаревших производственных фондов, на которые амортизация не начислялась, ликвидирована, а на вновь введенное оборудование амортизация стала начисляться, что увеличило размер износа.

Далее рассмотрим оснащенность предприятия основными средствами.

Таблица 2.9 - Обеспеченность предприятия основными средствами, тыс. руб.

| На 100 | га сельхозугодий | На | 1 работника | |||

| Показатели | 2004 г. | 2005 г. | 2006 г. | 2004 | 2005 | 2006 |

| Среднегодовая стоимость основных средств сельскохозяйственного на значения - всего, в т.ч. | 2509,95 | 2412,03 | 2447,69 | 361,05 | 364,75 | 349,80 |

| растениеводства | 682,50 | 656,63 | 683,64 | 98,17 | 99,30 | 97,70 |

| - животноводства | 1827,45 | 1755,40 | 1764,05 | 262,88 | 265,45 | 252,10 |

| Среднегодовая стоимость основных средств не сельскохозяйственного назначения | 145,15 | 135,89 | 135,97 | 20,88 | 20,55 | 19,43 |

| Среднегодовая стоимость непроизводственных средств | 339,70 | 319,63 | 324,24 | 48,86 | 48,33 | 46,34 |

| Всего основных средств | 2994,80 | 2867,55 | 2907,90 | 430,79 | 433,63 | 415,57 |

Как видно из таблицы 2.9, за анализируемый период фондообеспеченность предприятия основными средствами снизилась на 86,9 тыс. руб. или на 2,90%: за 2005г. фондообеспеченность снизилась на 127,25 тыс. руб. (4,25%), за 2006 год фондообеспеченность возросла на 40,35 тыс. руб. (1,41%), не достигнув при этом уровня 2004года. Данные изменения обусловлены тем, что за анализируемый период прирост площади сельхозугодий происходил более быстрыми темпами, чем прирост основных средств. Так, с 2004 по 2006г. площадь сельхозугодий возросла на 6,99%, тогда как стоимость основных средств возросла лишь на 3,89%. За 2005г. площадь сельхозугодий возросла на 6,99%, а стоимость основных средств - на 2,45%, за 2006г. увеличения площади сельхозугодий не произошло, а стоимость основных средств увеличилась на 1,41%, обеспечив рост фондообеспеченности.

Фондоворуженность труда за анализируемый период снизилась на 15,22 тыс. руб. или на 3,53%. За 2005г. фондовооруженность возросла на 2,84 тыс. руб. (0,66%), за 2006г. - снизилась на 18,06 тыс. руб. (4,16%). В 2005г. прирост основных средств, равный 2,45%, превышает прирост численности работников — 1,78%, обуславливая тем самым увеличение фондовооруженности. В 2006г., наоборот, прирост численности работников, равный 5,81%, превышает прирост основных средств — 1,41%, в результате чего фондовооруженность снижается.

Для обобщающей характеристики эффективности использования основных средств рассмотрим показатели, приведенные в таблице 2.10.

Увеличение стоимости основных производственных фондов сельскохозяйственного назначения на 4,34%, стоимости валовой сельскохозяйственной продукции на 26,28% повлияло на уровень фондоотдачи и фондоемкости. Так, фондоотдача в целом по сельскохозяйственному производству возросла на 21,21%, в растениеводстве - на 13,16%, в животноводстве - на 18,75%. Фондоемкость в целом по сельскохозяйственному производству снизилась на 17,33%, в растениеводстве - на 12,83%, в животноводстве - на 17,41%. Таким образом, увеличение стоимости основных фондов привело к увеличению фондоотдачи и снижению фондоемкости, что положительно сказывается на производительности труда и, как следствие, себестоимости готовой продукции.

Прибыль от реализации сельскохозяйственной продукции возросла более чем в 6 раз. Так, финансовый результат от реализации продукции растениеводства сменился с отрицательного (-64 тыс. руб.) в 2004г. на положительный в 2005 и 2004г.(173 и 1882 тыс. руб. соответственно). Прибыль от реализации продукции животноводства возросла на 4883 тыс. руб.

Рентабельность использования основных средств в целом по сельскохозяйственному производству увеличилась в 5,92 раза, в животноводстве - в 4,4 раза.

Таблица 2.10 - Эффективность использования основных фондов

| Показатели | 2004 г. | 2005 г. | 2006 г. | 2006 г. в % к 2004 г. |

| Среднегодовые основные средства сельскохозяйственного назначения, тыс. руб. - всего | 122034 | 125474 | 127329 | 104,34 |

| растениеводства | 33183 | 34158 | 35563 | 107,17 |

| животноводства | 88851 | 91316 | 91766 | 103,28 |

| Стоимость валовой сельскохозяйственной про- | 40626 | 46390 | 51304 | 126,28 |

| дукции, тыс. руб. - всего | ||||

| в т.ч.: | ||||

| растениеводства | 12542 | 13107 | 15385 | 122,67 |

| животноводства | 28084 | 33283 | 35191 | 125,31 |

| Прибыль от реализации сельскохозяйственной | 1319 | 1268 | 8148 | 617,74 |

| продукции, тыс. руб. - всего | ||||

| в т.ч.: | ||||

| растениеводства | -64 | 173 | 1882 | X |

| животноводства | 1383 | 1095 | 6266 | 453,07 |

| Фондоотдача, руб. | ||||

| в целом по сельскохозяйственному производству | 0,33 | 0,37 | 0,40 | 121,21 |

| в т.ч.: | ||||

| в растениеводстве | 0,38 | 0,38 | 0,43 | 113,16 |

| в животноводстве | 0,32 | 0,36 | 0,38 | 118,75 |

| Фондоемкость продукции, руб. | ||||

| в целом по сельскохозяйственному производству | 3,00 | 2,70 | 2,48 | 82,67 |

| в т.ч.: | ||||

| в растениеводстве | 2,65 | 2,61 | 2,31 | 87,17 |

| в животноводстве | 3,16 | 2,74 | 2,61 | 82,59 |

| Рентабельность использования основных средств, | ||||

| в целом по сельскохозяйственному производству | 1,08 | 1,01 | 6,40 | 592,59 |

| в т.ч.: | ||||

| в растениеводстве | -0,19 | 0,51 | 5,29 | X |

| в животноводстве | 1,56 | 1,20 | 6,83 | 437,82 |

Далее рассмотрим зависимость фондоотдачи от размера валовой продукции и стоимости основных средств (таблица 2.11).

За анализируемый период фондоотдача в растениеводстве возросла на 0,05 руб.: на 0,07 руб. возросла за счет изменения стоимости валовой продукции на 0,02 руб. снизилась за счет изменения стоимости основных средств. Фондоотдача в животноводстве возросла на 0,02 руб. - за счет изменения стоимости валовой продукции. В целом по сельскохозяйственному производству фондоотдача возросла на 0,03 руб.: на 0,04 руб. возросла за счет изменения стоимости валовой продукции, на 0,01 руб. снизилась за счет изменения стоимости основных средств.

Таблица 2.11 - Зависимость фондоотдачи от размера валовой продукции и среднегодовой стоимости основных производственных средств сельскохозяйственного назначения

| Продукция | Стоимость | Стоимость ос- | Фондоотдача, руб. | Отклонения, руб | ||||||

| валовой про- | новных средтв | (+/-) | ||||||||

| дукции, тыс. | с.-х. назначения | |||||||||

| руб. | Тыс.руб. | |||||||||

| 2005 | 2006 | 2005 г. | 2006г. | 2005 | 2006 | услов | все- | в т.ч. | за счет | |

| г. | г. | г. | г. | ная | го | изменения | ||||

| стоимости | ||||||||||

| ВП | ОС | |||||||||

| Растениеводства | 13107 | 15385 | 34158 | 35563 | 0,38 | 0,43 | 0,45 | 0,05 | 0,07 | -0,02 |

| Животноводства | 33283 | 35191 | 91316 | 91766 | 0,36 | 0,38 | 0,38 | 0,02 | 0,02 | 0,00 |

| Всего по сель- | 46390 | 51304 | 125474 | 127329 | 0,37 | 0,40 | 0,41 | 0,03 | 0,04 | -0,01 |

| скохохозяйст- | ||||||||||

| венному произ- | ||||||||||

| водству | ||||||||||

Таким образом, увеличение фондоотдачи по сельскохозяйственному производству в целом и по отраслям обусловлено увеличением стоимости валовой продукции.

Похожие работы

... с содержанием основных средств (технический осмотр, поддержание в рабочем состоянии, др.); – обеспечение контроля за сохранностью основных средств, принятых к бухгалтерскому учету; – проведение анализа использования основных средств; – получение информации об основных средствах, необходимой для раскрытия в бухгалтерской отчетности [37]. В Методических указаниях не содержится обязательного ...

... (в данном хозяйстве производство и реализация зерна) можно было бы ожидать увеличение объема ее выпуска в стоимостном выражении. 2. Анализ основных фондов 2.1 Анализ состава и структуры основных фондов Основные фонды в зависимости от характера участия в процессе производства сельскохозяйственной продукции подразделяются на производственные сельскохозяйственного, производственные ...

... для оценки производственного потенциала организации. Анализ движения основных фондов проводится на основе таких показателей как коэффициент обновления и коэффициент выбытия основных средств. Для анализа состояния основных фондов рассчитываются коэффициент годности и коэффициент износа. Таблица 3.4 - Движение основных фондов Показатели 2005г. 2006г. 2007г. Изменение 2007 г. к 2005 ...

... для белорусских предприятий приобретает крайне важное значение, т.к. это позволит повысить качество белорусской продукции, снизить издержки производства и в конечном итоге укрепить свой конкурентный потенциал. Анализ уровня качеств средств материально-технического обеспечения на ОАО «Любанский сыродельный завод» Основным сырьем для завода является цельное молоко, поступающее на переработку из ...

0 комментариев