Економічно-фінансовий рівень виробництва й аналіз фінансового стану суб’єкта дослідження

Оцінка фінансової стійкості, ліквідності і платоспроможності

Аналіз ділової активності і рентабельності

Функції бухгалтерської служби суб’єкта господарювання

Проведення облікової політики

Рекомендації щодо удосконалення обліку фінансових результатів на досліджуваному підприємстві

Навигация

Економічно-фінансовий рівень виробництва й аналіз фінансового стану суб’єкта дослідження

Удосконалення обліку фінансових результатів

51188

знаков

19

таблиц

4

изображения

2. Економічно-фінансовий рівень виробництва й аналіз фінансового стану суб’єкта дослідження

2.1 Аналіз балансу підприємства

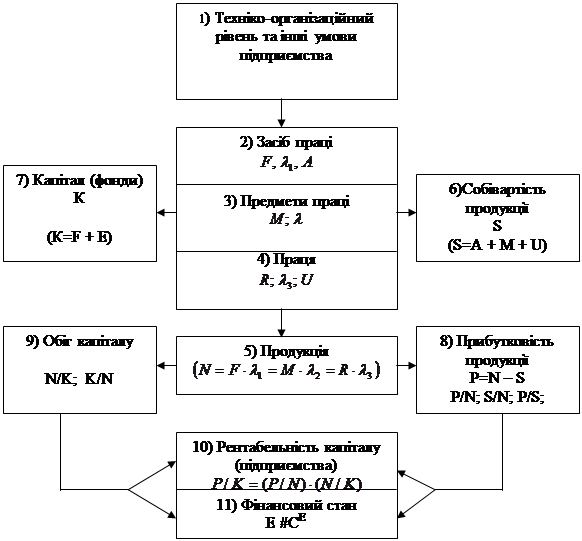

Для загальної характеристики підприємства слід провести фінансовий аналіз його показників, вивчити їх у динаміці, в порівнянні з середніми показниками у галузі. Основні показники, показники платоспроможності, фінансової стійкості, автономії, маневреності оборотних засобів, фінансування, кредитоспроможності, ліквідності й інші. З метою проведення такого аналізу рекомендується складання порівняльного аналітичного балансу, до якого входять основні агреговані показники бухгалтерського балансу. Порівняльний аналітичний баланс дає змогу спростити роботу з проведення аналізу основних фінансових показників підприємства.

Таблиця 2.1. Порівняльний аналітичний баланс за 2007 рік

| Найменування статті балансу | Код строки | На початок періоду | На кінець періоду | Зміни | |||||

| абсолютні величини | відносні величини | абсолютні величини | відносні величини | в абсолютних величинах | в структурі | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||

| актив | |||||||||

| 1. Необоротні активи: | |||||||||

| Основні засоби і нематеріальні активи | 010, 030 | 7125,3 | 59,1 | 8243,1 | 74,5 | 1117,8 | 15,4 | ||

| Довгострокові фінансові інвестиції | 045, 060 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | ||

| Інші оборотні активи | 070 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | ||

| Усього за розділом 1 | 080 | 7125,8 | 59,1 | 8243,8 | 74,5 | 1118,0 | 15,4 | ||

| 2. Оборотні активи: | 0,0 | 0,0 | 0,0 | 0,0 | |||||

| Запаси | 100–140 | 2414,7 | 20,0 | 2502,7 | 22,6 | 88,0 | 2,6 | ||

| Векселі одержані | 150 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | ||

| Дебіторська заборгованість | 160,170, 180, 190 | 281,2 | 2,3 | 269,3 | 2,4 | -11,9 | 0,1 | ||

| Поточні фінансові інвестиції | 220 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | ||

| Грошові кошти та їх еквіваленти | 230–240 | 2134,6 | 17,7 | 8,6 | 0,1 | -2126,0 | -17,6 | ||

| Інші оборотні активи | 250 | 89,1 | 0,7 | 20,9 | 0,2 | -68,2 | -0,6 | ||

| Усього за розділом 2 | 260 | 4919,6 | 40,8 | 2801,5 | 25,3 | -2118,1 | -15,5 | ||

| 3. Витрати майбутніх періодів | 270 | 8,1 | 0,1 | 23,3 | 0,2 | 15,2 | 0,1 | ||

| Валюта балансу (Б) | 280 | 12053,5 | 100,0 | 11068,6 | 100,0 | -984,9 | 0,0 | ||

| ПАСИВ | |||||||||

| 1. Власний капітал | 380 | 11276,1 | 93,6 | 10075,3 | 91,0 | -1200,8 | -2,5 | ||

| 2. Забезпечення наступних витрат і платежів | 430 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | ||

| 3. Довгострокові зобов'язання | 480 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | ||

| 4. Поточні зобов'язання | 620 | 777,4 | 6,4 | 993,3 | 9,0 | 215,9 | 2,5 | ||

| 5. Доходи майбутніх періодів | 630 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | ||

| Валюта балансу (Б) | 640 | 12053,5 | 100,0 | 11068,6 | 100,0 | -984,9 | 0,0 | ||

Таблиця 2.2. Порівняльний аналітичний баланс за 2006 рік

| Найменування статті балансу | Код строки | На початок періоду | На кінець періоду | Зміни | |||

| абсолютні величини | відносні величини | абсолютні величини | відносні величини | в абсолютних величинах | в структурі | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| актив | |||||||

| 1. Необоротні активи: | |||||||

| Основні засоби і нематеріальні активи | 010, 030 | 5824,4 | 65,5 | 7125,3 | 59,1 | 1300,9 | -6,4 |

| Довгострокові фінансові інвестиції | 045, 060 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Інші оборотні активи | 070 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Усього за розділом 1 | 080 | 6337,3 | 71,3 | 7125,8 | 59,1 | 788,5 | -12,2 |

| 2. Оборотні активи: | 0,0 | 0,0 | 0,0 | 0,0 | |||

| Запаси | 100–140 | 1815,6 | 20,4 | 2414,7 | 20,0 | 599,1 | -0,4 |

| Векселі одержані | 150 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Дебіторська заборгованість | 160,170, 180, 190, 200, 210 | 653,6 | 7,4 | 281,2 | 2,3 | -372,4 | -5,0 |

| Поточні фінансові інвестиції | 220 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Грошові кошти та їх еквіваленти | 230–240 | 60,4 | 0,7 | 2134,6 | 17,7 | 2074,2 | 17,0 |

| Інші оборотні активи | 250 | 11,5 | 0,1 | 89,1 | 0,7 | 77,6 | 0,6 |

| Усього за розділом 2 | 260 | 2541,1 | 28,6 | 4919,6 | 40,8 | 2378,5 | 12,2 |

| 3. Витрати майбутніх періодів | 270 | 9,0 | 0,1 | 8,1 | 0,1 | -0,9 | 0,0 |

| Валюта балансу (Б) | 280 | 8887,4 | 100,0 | 12053,5 | 100,0 | 3166,1 | 0,0 |

| ПАСИВ | |||||||

| 1. Власний капітал | 380 | 8092,1 | 91,1 | 11276,1 | 93,6 | 3184,0 | 2,5 |

| 2. Забезпечення наступних витрат і платежів | 430 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| 3. Довгострокові зобов'язання | 480 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| 4. Поточні зобов'язання | 620 | 795,3 | 8,9 | 777,4 | 6,4 | -17,9 | -2,5 |

| 5. Доходи майбутніх періодів | 630 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Валюта балансу (Б) | 640 | 8887,4 | 100,0 | 12053,5 | 100,0 | 3166,1 | 0,0 |

Таблиця 2.3. Порівняльний аналітичний баланс за 2005 рік

| Найменування статті балансу | Код строки | На початок періоду | На кінець періоду | Зміни | ||||||

| абсолютні величини | відносні величини | абсолютні величини | відносні величини | в абсолютних величинах | в структурі | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |||

| актив | ||||||||||

| 1. Необоротні активи: | ||||||||||

| Основні засоби і нематеріальні активи | 010, 030 | 5819,6 | 71,6 | 5824,4 | 65,5 | 4,8 | -6,0 | |||

| Довгострокові фінансові інвестиції | 045, 060 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |||

| Інші оборотні активи | 070 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |||

| Усього за розділом 1 | 080 | 5936,5 | 73,0 | 6337,3 | 71,3 | 400,8 | -1,7 | |||

| 2. Оборотні активи: | 0,0 | 0,0 | 0,0 | 0,0 | ||||||

| Запаси | 100–140 | 1590,8 | 19,6 | 1815,6 | 20,4 | 224,8 | 0,9 | |||

| Векселі одержані | 150 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |||

| Дебіторська заборгованість | 160,170, 180, 190, 200, 210 | 441,8 | 5,4 | 653,6 | 7,4 | 211,8 | 1,9 | |||

| Поточні фінансові інвестиції | 220 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |||

| Грошові кошти та їх еквіваленти | 230–240 | 158,4 | 1,9 | 60,4 | 0,7 | -98,0 | -1,3 | |||

| Інші оборотні активи | 250 | 0,0 | 0,0 | 11,5 | 0,1 | 11,5 | 0,1 | |||

| Усього за розділом 2 | 260 | 2191,0 | 26,9 | 2541,1 | 28,6 | 350,1 | 1,6 | |||

| 3. Витрати майбутніх періодів | 270 | 4,2 | 0,1 | 9,0 | 0,1 | 4,8 | 0,0 | |||

| Валюта балансу (Б) | 280 | 8131,7 | 100,0 | 8887,4 | 100,0 | 755,7 | 0,0 | |||

| ПАСИВ | ||||||||||

| 1. Власний капітал | 380 | 7120,0 | 87,6 | 8092,1 | 91,1 | 972,1 | 3,5 | |||

| 2. Забезпечення наступних витрат і платежів | 430 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |||

| 3. Довгострокові зобов'язання | 480 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |||

| 4. Поточні зобов'язання | 620 | 1011,7 | 12,4 | 795,3 | 8,9 | -216,4 | -3,5 | |||

| 5. Доходи майбутніх періодів | 630 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |||

| Валюта балансу (Б) | 640 | 8131,7 | 100,0 | 8887,4 | 100,0 | 755,7 | 0,0 | |||

Всі основні засоби Товариства виробничого призначення-використовуються в процесі діяльності вантажного залізничного транспорту. Середній термін їх експлуатації по групам – будівлі, споруди та передавальні пристрої 20–40 років, машини та обладнання 7–13 років, транспортні засоби 5–10 років, інші основні засоби 10 років.

За 2005, 2006, 2007 роки первісна вартість основних засобів збільшувалась за рахунок придбання нових основних засобів. Також спостерігається позитивна тенденція до зменшення поточних зобов’язань та до збільшення власного капіталу. Довгострокових зобов’язань підприємство не має.

Похожие работы

... та інші активи». На рахунку 98 «Податок на прибуток» ведеться облік належної за даними бухгалтерського обліку суми податку на прибуток від звичайної діяльності та надзвичайних подій. За дебетом рахунку відображається сума податку на прибуток, за кредитом – включення до фінансових результатів на рахунку 79 «Фінансові результати». Рахунок 98 «Податок на прибуток» має такі субрахунки: 981 « ...

... " (ВД 51) Головна книга (ВД 52) Рис. 3.1 Схема записів в регістрах по обліку адміністративних витрат у СТОВ «Гусарівське». 4. Шляхи удосконалення обліку адміністративних витрату СТОВ «Гусарівське» 4.1 Основні напрями удосконалення обліку в Україні Трансформація економіко- ...

... бізнес-планів, при контролі за їх реалізацією, в системі маркетингу, тобто в системі управління виробництвом і реалізації продукції, робіт і послуг, орієнтованої на ринок. 1.5. Особливості аналізу фінансових результатів в умовах інфляції. Інфляція характеризується забезпеченням національної грошової одиниці і загальним підвищенням цін всередині країни. У теорії і практиці розрізнюють декі ...

... звітний період за виключенням зміни капіталу за рахунок внесків або вилучення власниками. Таке визначення найбільш повно розкриває сутність фінансових результатів і підтверджується при формуванні фінансової звітності, яка передбачає відображення фінансових результатів, а саме Балансу і Звіту про фінансові результати. Згідно з Планом рахунків бухгалтерського обліку активів, капіталу, зобов’язань ...

0 комментариев