Економічно-фінансовий рівень виробництва й аналіз фінансового стану суб’єкта дослідження

Оцінка фінансової стійкості, ліквідності і платоспроможності

Аналіз ділової активності і рентабельності

Функції бухгалтерської служби суб’єкта господарювання

Проведення облікової політики

Рекомендації щодо удосконалення обліку фінансових результатів на досліджуваному підприємстві

Навигация

Рекомендації щодо удосконалення обліку фінансових результатів на досліджуваному підприємстві

Удосконалення обліку фінансових результатів

51188

знаков

19

таблиц

4

изображения

7. Рекомендації щодо удосконалення обліку фінансових результатів на досліджуваному підприємстві

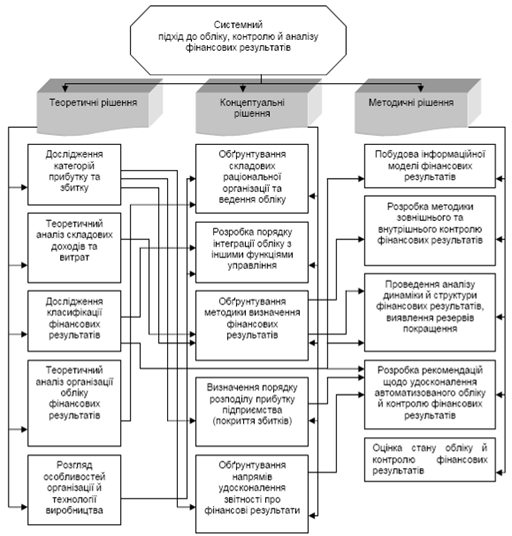

Найбільш складним і багатогранним систем обліку, контролю і аналізу є фінансовий результат діяльності підприємства. Системний підхід до удосконалення його методики мають складати рішення, що повинні бути реалізовані для досягнення ефективного функціонування підприємства в цілому, а також обліку, контролю й аналізу фінансових результатів зокрема (рис. 7.1).

Рис. 7.1 Блок схема системного підходу до обліку, контролю і аналізу фінансових результатів [14]

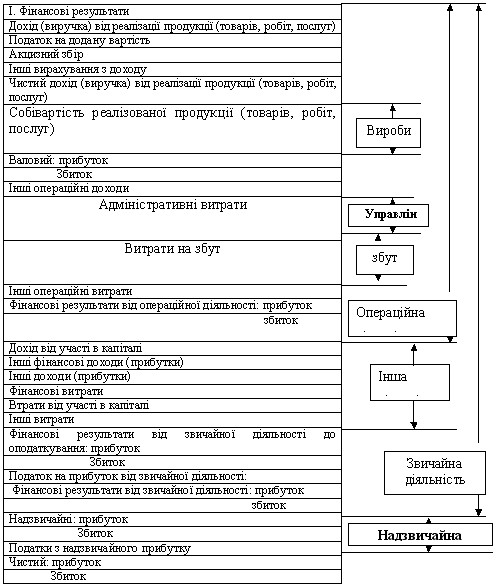

Фінансовий результат в бухгалтерському обліку складається з результату основної діяльності, результату фінансових операцій, результату іншої звичайної діяльності і результату надзвичайних подій. Відповідно до інструкції №291 від 30.11.99 р. «Про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств» для обліку й узагальнення фінансових результатів підприємства від звичайної діяльності і надзвичайних подій призначений рахунок 79 «Фінансові результати» цей рахунок має наступного субрахунки:

791 «Результат основної діяльності»;

792 «Результат фінансових операцій»;

793 «Результат іншої звичайної діяльності»;

794 «Результат надзвичайних подій».

Але в з інструкції №291 при розгляді припустимих кореспонденцій по рахунках доходів і витрат субрахунки рахунка 79 «Фінансові результати» не вказуються. При розгляді типових кореспонденцій в операціях по списанню на фінансові результати доходів і витрат пишуться субрахунки рахунка 79 «Фінансові результати» і те не у всіх випадках. Так у цьому посібнику при списанні на фінансовий результат доходу від операційної оренди (субрахунок 713 «Доход від операційної оренди») в обліку робиться запис:

Дт 713 «Доход від операційної оренди».

Кт 793 «Результат іншої звичайної діяльності».

Такий запис суперечить інструкції №291, бо у ній сказано, що рахунок 71 «Інший операційний доход» закривається по кредиту субрахунку 791 «Результат основної діяльності», а по кредиту субрахунку 793 «Результат іншої звичайної діяльності» відбиває списання суми в порядку закриття рахунків обліку доходів від інвестиційної та іншої звичайної діяльності. Операції по опрацьованій оренді відносяться до іншої операційної діяльності й згідно з інструкцією повинні списуватись на рахунок 791 «Результат основної діяльності». Хоча за назвою рахунка можна сказати, що на ньому повинний визначаться фінансовий результат тільки основної діяльності (тобто діяльності зв'язаної з виробництвом або реалізацією продукції яка є головною метою створення підприємства і забезпечує основну частку його доходу), а виходить, що рахунок 791 поєднує результат від основної й іншої операційної діяльності.

При розгляді субрахунку 716 «Відшкодування раніше списаних активів» не можна однозначно сказати, що сума відшкодування раніше списаних активів відноситься на результат основної діяльності тобто складається проводка:

Дт 716 «Відшкодування раніше списаних активів».

Кт 791 «Результат основної діяльності».

Така проводка може мати місце наприклад при відшкодуванні збитку заподіяного підприємству постачальником у результаті постачання сировини, для виробництва продукції, що не відповідає договірним умовам. А якщо до приклада узяти відшкодування від псування об'єкта основних засобів (операції з необоротними активами по визначенню видів діяльності відносяться до інвестиційної діяльності), те через брак конкретного субрахунку рахунка 79 «Фінансові результати» на якому відбивав би результат інвестиційної діяльності, при віднесенні на фінансовий результат суму відшкодування такого збитку в обліку можна зробити запис:

Дт 716 «Відшкодування раніше списаних активів».

Кт 793 «Результат іншої звичайної діяльності».

Такий запис інструкцією №291 не передбачений, але так було б коректніше. Також в інструкції №291 сказано, що субрахунку 792 «Результат фінансових операцій» визначається прибуток (збиток) від фінансових операцій, по кредиту субрахунку відображається списання суми в порядку закриття рахунків обліку доходів від участі в капіталі (рахунок 72 «Доходи від участі в капіталі») та інших фінансових доходів (рахунок 73 «Інші фінансові доходи»). Але рахунок 73 має субрахунки:

731 «Дивіденди отримані»;

732 «Відсотки отримані»;

733 «Інші доходи від фінансових операцій».

На субрахунку 732 «Відсотки отримані» відображається винагорода за здані у фінансову оренду необоротні активи. У методичній допомозі з віднесення на фінансовий результат отриманих відсотків зроблена кореспонденція Дт 732 «Відсотки отримані» Кт 791 «Результат основної діяльності». Такий запис суперечить інструкції №291. Оскільки операції з необоротними активами не відносяться до фінансових операцій, то віднести доходи отримані від здачі об'єкта основних засобів у фінансову оренду на рахунок 792 «Результат фінансових операцій» теж буде невірно. Доход отриманий від здачі об'єкта основних засобів фінансової оренди буде правильно списати на результат іншої звичайної діяльності тобто на рахунок 793.

Виходячи зі складу адміністративних витрат, що можуть бути визнані підприємством (п. 18 П(З) БО 16), не можна однозначно сказати, що вони можуть відноситься тільки до операційної діяльності тобто закриватися на рахунок 791 «Результат основної діяльності». Можна при списанні суми адміністративних витрат звітного періоду до складу фінансових результатів також скористатися рахунками 792 «Результат фінансових операцій», 793 «Результат іншої звичайної діяльності». [10; 17]

При розгляді субрахунку 947 «Нестачі і утрати від псування цінностей» можна сказати, що вартість відсутніх і зіпсованих матеріальних цінностей необхдимо віднести на фінансовий результат проводкою: Дт 793 «Результат іншої звичайної діяльності»

Кт 947 «Нестачі і утрати від псування цінностей».

Такий запис суперечить інструкції №291, по якій рахунок 94 «Інші витрати операційної діяльності» повинний закриватися по дебету субрахунку 791 «Результат основної діяльності», бо нестачу матеріальних цінностей і коштів не можна відносити до основної діяльності, по цій же причині витрати по штрафах, пеням і неустойкам також віднесемо на фінансовий результат іншої звичайної діяльності. Можна зробити висновок, що субрахунку рахунка 79 «Фінансові результати» не відповідають прийнятої класифікації видів діяльності. Діяльність, що здійснює підприємство поділяється на основну операційну, іншу операційну, інвестиційну, фінансову і надзвичайну. Представимо на схемі класифікацію видів діяльності підприємства. Згідно П(З) БО:

– звичайна діяльність – будь-яка основна діяльність підприємства, а також операції, що забезпечують її або виникають у результаті її проведення;

– операційна діяльність – основна діяльність підприємства, а також інші види діяльності, що не є інвестиційною або фінансовою діяльністю;

– інвестиційна діяльність – придбання і реалізація тих необоротних активів, а також тих фінансових інвестицій, що не є складовою частиною еквівалентів коштів;

– фінансова діяльність – діяльність, що приводить до зміни розміру і складу власного і позикового капіталу підприємства. [9] Як видно визначення іншої операційної діяльності не дано.

Відповідно до п. 7 П(З) БО 15 «Доход» визнані доходи класифікуються в такий спосіб:

– доход (виторг) від реалізації продукції;

– інші операційні доходи;

– фінансові доходи;

– інші доходи;

– надзвичайні доходи.

Тобто класифікація доходів не відповідає вище приведеної класифікації видів діяльності. На мій погляд це невірно, доходи повинні класифікуватися по видах діяльності тобто доходи необхідно розділити на: доходи основної діяльності; інші операційні доходи; доходи від інвестиційної діяльності (ці доходи повинні включати доходи від участі в капіталі (рахунок 72) і деякі доходи відбиті на субрахунках рахунка 74 «Інші доходи» такі як доходи від реалізації фінансових інвестицій, доходи від реалізації необоротних активів і майнових комплексів і інші доходи від операцій з необоротними активами і фінансовими інвестиціями) і фінансові доходи.

Відповідно до інструкції №291 на субрахунку 791 «Результат основної діяльності» визначається прибуток (збиток) від основної діяльності підприємства, але на цьому субрахунку відбивають у порядку закриття рахунка іншої операційної діяльності. Таким чином, на цьому субрахунку визначається прибуток (збиток) і від іншої операційної діяльності.

На субрахунку 792 «Результат фінансових операцій» відбиває списання сум у порядку закриття рахунків 72 «Доходів від участі в капіталі» і інших фінансових доходів, а також рахунків 95 «Фінансові витрати» і 96 «Утрати від участі в капіталі». Але рахунка 72 «Доходів від участі в капіталі» і 96 «Утрати від участі в капіталі» відносяться до інвестиційної діяльності, відповідно маємо, що на субрахунку 792 «Результат фінансових операцій» відбиває результат фінансової діяльності і частково інвестиційної діяльності. Відповідно до інструкції №291 на субрахунку 793 «Результат іншої звичайної діяльності» відбиває порядок закриття обліку доходів від інвестиційної й іншої звичайної діяльності. Т. е. на цьому субрахунку визначається результат інвестиційної діяльності (у частині операцій з необоротними активами).

З вище викладеного можна зробити висновок, що необхідно ввести такі субрахунки рахунка 79 «Фінансові результати», щоб при їхньому закритті бачити прибуток (збиток) від кожного виду діяльності здійснюваного підприємством. Таким чином, на мій погляд, рахунки 79 «Фінансові результати» повинний мати такі субрахунки:

791 «Результат основної діяльності»;

792 «Результат іншої операційної діяльності»;

793 «Результат фінансової діяльності»;

794 «Результат інвестиційної діяльності»;

795 «Результат іншої звичайної діяльності»;

796 «Результат надзвичайних подій».

Висновки

Серед основних ризиків, що переслідують підприємство відзначимо уповільнення економіки або економічний шок, що може привести до зниження попиту на послуги, недолік дорожньої інфраструктури, зростання конкуренції, необережне втручання держави. До потенційних ризиків самої компанії ми відносимо можливе зростання боргового навантаження із-за високих потреб у інвестиціях.

ДП «Трансгарант-Україна» займає добрі позиції на транспортному ринку України. Однак потенціал компанії високий, тому для зростання капіталізації підприємства пропонується наступне:

– активно нарощувати об'єми вантажоперевезень за рахунок розширення клієнтської бази, географії перевезень, подальшої диверсифікації портфеля замовлень;

– направляти інвестиції в пересувний і тяговий склад. Збільшення власного парку вагонів і локомотивів дозволить комфортніше і вільно працювати в різних секторах ринку залізничних перевезень розширювати свою присутність в тих сегментах, де потрібний спеціалізований пересувний склад. Його в даний час мало, і компанія планує набувати спеціалізованих вагонів. Тут поріг входу для нових учасників достатньо високий, і конкуренти менш охоче йдуть в такі вузькі ніші;

– надавати повний комплекс послуг, що забезпечують перевезення вантажу «від дверей до дверей», зокрема використовуючи автомобільний і морський транспорт.

Наступний аспект діяльності – активне освоєння суміжних ринків: мультимодальних перевезень, логістики і експедиції. Для цього «Трансгарант» пропонується створювати більше дочірніх компаній або набувати контрольних пакетів в спеціалізованих компаніях.

Також пропонується компанії і покупка складських терміналів. Це необхідно для стабільного ведення бізнесу перевезень вантажів в критих вагонах і розвитку логістичних послуг, що надаються компанією.

Оскільки на послуги з ремонту вантажних вагонів існує великий попит, і вони займають істотний відсоток в собівартості, «Трансгаранту» пропонується активно займатися ремонтною сферою. Два підрозділи вже працюють і здійснюють поточний ремонт рухомого складу.

Література

1. Закон України «Про бухгалтерський облік і фінансову звітність в Україні» від 16.07.99 p. №996-XІV, із змінами і доповненнями.

2. Закон Украины 24.12.2002 р. №349-IV «О внесении изменений в Закон Украины «О налогообложении прибыли предприятий».

3. Положение (стандарт) бухгалтерского учета 3 «Отчет о финансовых результатах», утвержденное приказом Минфина Украины от 31. 03.99 г. №87.

4. Положение (стандарт) бухгалтерского учета 4 «Отчет о движении денежных средств», утвержденное приказом Минфина Украины от 31. 03.99 г. №87.

5. М.Т. Білуха, В.П. Дудко «Облік і аудит», К, 1992

6. Кужельний М.В., Калюга С.В., Калюга О.В. Контроль фінансової звітності та правильності її складання. / За ред. д.е.н. М.В. Кужельного. – К.: Ельга, Ніка-Центр, 2001, – 240 с.

7. Кужельний М.В., Лінник В.Г. Теорія бухгалтерського обліку: Підручник. – К.: КНЕУ, 2001. – 334 с.

8. Національні стандарти бухгалтерського обліку в Україні: Нормативно-практичний довідник. Навч. посіб. за ред. Р.Л. Хомяка – Львів: «Інтеллект-Захід», 2000. – 444 с.

9. Лень В.С., Гливенко В.В., Бочок М.П., Іванов Л.П. Звітність підприємств: Підручник. – К.: Знання-Прес, 2004. – 474 с.

10. Організація бухгалтерського обліку: Навч. посіб. для студентів вузів спеціальності 7.050106 «Облік і аудит» / Ф.Ф. Бутинець, О.В. Олійник, М.М. Шигун, С.М. Шулепова; 2-е вид., доп. і перероб. – Житомир: ЖІТІ, 2001. –576 с.

11. Пархоменко В.М., Баранцев П.П. Реформування бухгалтерського обліку в Україні. Нормативи. – Луганськ: Арамдрук, ДСД «Лугань», 2000. – 240 с.

12. Петрик О.А. Аудит: методологія і організація: Монографія. – К., 2003. – 260 с.

13. Партин Г. Облікова політика і її вплив на фінансові результати діяльності підприємства // Фінанси України. – К., 2001. – №1.

14. Зубілевич С. Окремі питання обліку відкладеного податку на прибуток відповідно до вимог національних і міжнародних стандартів // Бухгалтерський облік і аудит. – 2002. – 4.

15. Міжнародні стандарти бухгалтерського обліку 2000 / Пер. З англ. за ред. С.Ф. Голова. – К.: ФПБАУ, 2000. – 108 с.

Похожие работы

... та інші активи». На рахунку 98 «Податок на прибуток» ведеться облік належної за даними бухгалтерського обліку суми податку на прибуток від звичайної діяльності та надзвичайних подій. За дебетом рахунку відображається сума податку на прибуток, за кредитом – включення до фінансових результатів на рахунку 79 «Фінансові результати». Рахунок 98 «Податок на прибуток» має такі субрахунки: 981 « ...

... " (ВД 51) Головна книга (ВД 52) Рис. 3.1 Схема записів в регістрах по обліку адміністративних витрат у СТОВ «Гусарівське». 4. Шляхи удосконалення обліку адміністративних витрату СТОВ «Гусарівське» 4.1 Основні напрями удосконалення обліку в Україні Трансформація економіко- ...

... бізнес-планів, при контролі за їх реалізацією, в системі маркетингу, тобто в системі управління виробництвом і реалізації продукції, робіт і послуг, орієнтованої на ринок. 1.5. Особливості аналізу фінансових результатів в умовах інфляції. Інфляція характеризується забезпеченням національної грошової одиниці і загальним підвищенням цін всередині країни. У теорії і практиці розрізнюють декі ...

... звітний період за виключенням зміни капіталу за рахунок внесків або вилучення власниками. Таке визначення найбільш повно розкриває сутність фінансових результатів і підтверджується при формуванні фінансової звітності, яка передбачає відображення фінансових результатів, а саме Балансу і Звіту про фінансові результати. Згідно з Планом рахунків бухгалтерського обліку активів, капіталу, зобов’язань ...

0 комментариев