Економічно-фінансовий рівень виробництва й аналіз фінансового стану суб’єкта дослідження

Оцінка фінансової стійкості, ліквідності і платоспроможності

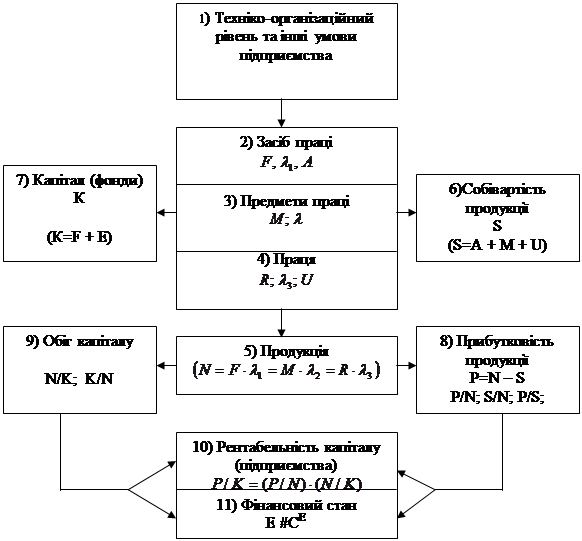

Аналіз ділової активності і рентабельності

Функції бухгалтерської служби суб’єкта господарювання

Проведення облікової політики

Рекомендації щодо удосконалення обліку фінансових результатів на досліджуваному підприємстві

Навигация

Функції бухгалтерської служби суб’єкта господарювання

Удосконалення обліку фінансових результатів

51188

знаков

19

таблиц

4

изображения

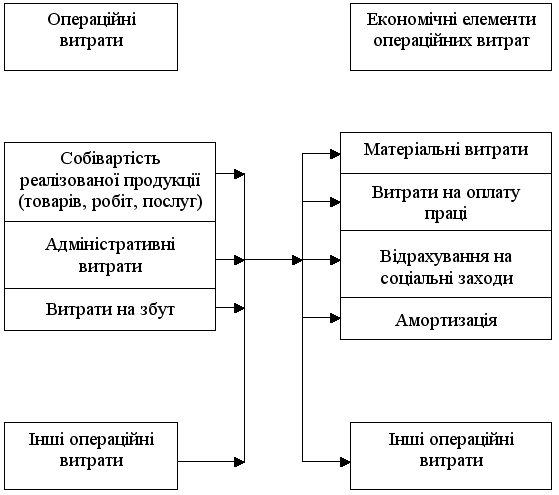

3. Функції бухгалтерської служби суб’єкта господарювання

Для забезпечення ведення бухгалтерського обліку на підприємстві створено бухгалтерську службу на чолі з головним бухгалтером. [1]

Керівник підприємства зобов'язаний створити необхідні умови для правильного ведення бухгалтерського обліку, забезпечити неухильне виконання всіма підрозділами, службами та працівниками, причетними до бухгалтерського обліку, правомірних вимог бухгалтера щодо дотримання порядку оформлення та подання до обліку первинних документів

Головний бухгалтер або особа, на яку покладено ведення бухгалтерського обліку підприємства: забезпечує дотримання на підприємстві встановлених єдиних методологічних засад бухгалтерського обліку, складання і подання у встановлені строки фінансової звітності; організує контроль за відображенням на рахунках бухгалтерського обліку всіх господарських операцій; бере участь в оформленні матеріалів, пов'язаних з нестачею та відшкодуванням втрат від нестачі, крадіжки і псування активів підприємства; забезпечує перевірку стану бухгалтерського обліку у філіях, представництвах, відділеннях та інших відокремлених підрозділах підприємства. [5]

Підставою для бухгалтерського обліку господарських операцій є первинні документи, які фіксують факти здійснення господарських операцій. Первинні документи складаються під час здійснення господарської операції, а якщо це неможливо – безпосередньо після її закінчення. Для контролю та впорядкування оброблення даних на підставі первинних документів складаються зведені облікові документи.

Первинні та зведені облікові документи складаються на паперових або машинних носіях і мають такі обов'язкові реквізити: назву документа (форми); дату і місце складання; назву підприємства, від імені якого складено документ; зміст та обсяг господарської операції, одиницю виміру господарської операції; посади осіб, відповідальних за здійснення господарської операції і правильність її оформлення; особистий підпис або інші дані, що дають змогу ідентифікувати особу, яка брала участь у здійсненні господарської операції.

Інформація, що міститься у прийнятих до обліку первинних документах, систематизується на рахунках бухгалтерського обліку в регістрах синтетичного та аналітичного обліку шляхом подвійного запису їх на взаємопов'язаних рахунках бухгалтерського обліку. Операції в іноземній валюті відображаються також у валюті розрахунків та платежів по кожній іноземній валюті окремо.

Дані аналітичних рахунків є тотожні відповідним рахункам синтетичного обліку на перше число кожного місяця.

Регістри бухгалтерського обліку мають назву, період реєстрації господарських операцій, прізвища і підписи або інші дані, що дають змогу ідентифікувати осіб, які брали участь у їх складанні.

Господарські операції відображаються в облікових регістрах у тому звітному періоді, в якому вони були здійснені.

Підприємство вживає всіх необхідних заходів для запобігання несанкціонованому та непомітному виправленню записів у первинних документах і регістрах бухгалтерського обліку та забезпечує їх належне зберігання протягом встановленого строку.

Відповідальність за несвоєчасне складання первинних документів і регістрів бухгалтерського обліку та недостовірність відображених у них даних несуть особи, які склали та підписали ці документи.

Первинні документи та регістри бухгалтерського обліку вилучаються у підприємства тільки за рішенням відповідних органів, прийнятим у межах їх повноважень, передбачених законами. Посадова особа підприємства має право в присутності представників органів, які здійснюють вилучення, зняти копії документів, що вилучаються. Обов'язковим є складання реєстру документів, що вилучаються, у порядку, встановленому законодавством. [2]

4. Методи управління обліковою роботою

Управлінській персонал несе відповідальність за підготовку та достовірне представлення цих фінансових звітів у відповідності до Національних положень (стандартів) бухгалтерського обліку. Відповідальність управлінського персоналу охоплює: розробку, впровадження та використання внутрішнього контролю стосовно підготовки та достовірного представлення фінансових звітів, які не містять суттєвих викривлень внаслідок шахрайства або помилки; вибір та застосування відповідної облікової політики, а також облікових оцінок, які відповідають обставинам. [1]

Аудиторська перевірка підприємства планується та здійснюється у відповідності з вимогами Закону України «Про аудиторську діяльність», «Міжнародних стандартів аудиту, надання впевненості та етики», зокрема Міжнародних стандартів аудиту 700, 701,720. Ці стандарти зобов'язують аудиторів планувати і здійснювати аудиторську перевірку з метою одержання обґрунтованої впевненості в тому, що фінансові звіти не містять суттєвих викривлень.

Аудит передбачає перевірку шляхом тестування доказів, які підтверджують суми та розкриття інформації у фінансових звітах. Аудиторська перевірка включає й оцінювання застосованих принципів бухгалтерського обліку та суттєвих облікових оцінок, здійснених управлінським персоналом, а також оцінювання подання фінансових звітів в цілому.

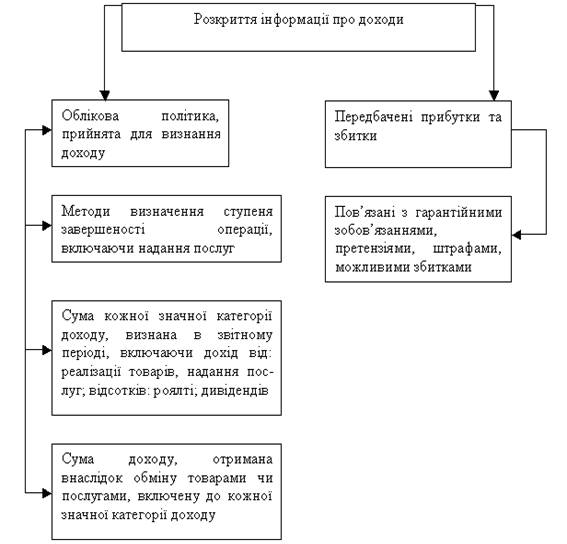

Річна фінансова звітність підприємства в основному відповідає дійсному фінансовому стану та результатам діяльності у 2007 р. Концептуальною основою, використаною при складанні фінансової звітності, є Положення (стандарти) бухгалтерського обліку України. Система бухгалтерського обліку, що використовувалася підприємством в основному відповідає законодавчим та нормативним вимогам. [8]

Фінансова звітність підготовлена на підставі дійсних даних бухгалтерського обліку, та відображає справедливо і достовірно в усіх суттєвих аспектах інформацію про Товариство станом на 31 грудня 2007 року згідно з визначеною концептуальною основою фінансової звітності та у відповідності до вимог законодавства України.

Відповідно до вимог «Положення щодо підготовки аудиторських висновків, які подаються до Державної комісії з цінних паперів та фондового ринку при розкритті інформації емітентами та професійними учасниками фондового ринку», затвердженого рішенням Державної комісії з цінних паперів та фондового ринку від 19.12.06 р. N1528, можна висловити думку відносно наступної інформації.

– інформація за видами активів розкрита у балансі підприємства відповідно до Положень (Стандартів) бухгалтерського обліку України.

– інформація щодо зобов'язань розкрита у балансі відповідно до Положень (Стандартів) бухгалтерського обліку України.

– інформація про власний капітал розкрита у балансі відповідно до Положень (Стандартів) бухгалтерського обліку України.

– вартість чистих активів на кінець звітного періоду дорівнює 10075,3 тис. грн., що перевищує розмір статутного капіталу. Вимоги п. 3 ст. 155 Цивільного кодексу України дотримуються.

– станом на 31.12.07 р. статутний капітал був повністю сплачений у попередніх періодах згідно чинного законодавства.

– випуску цінних паперів у звітному періоді не було.

– іпотечні облігації у звітному періоді не випускались.

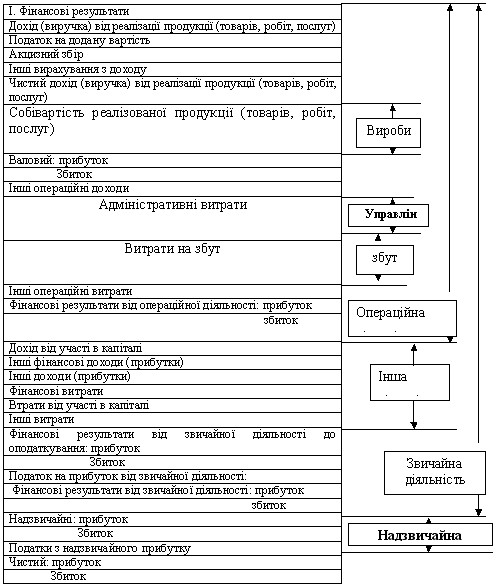

– чистий збиток за звітний період складає 1202,6 тис. грн. інформація про прибутки / збитки розкрита у Звіті про фінансові результати за 2007 р. відповідно до Положень (Стандартів) бухгалтерського обліку України.

– операцій з борговими та іпотечними цінними паперами не проводилося. Заборгованості за борговими та іпотечними цінними паперами станом на 31.12.07 р. немає. [9]

Похожие работы

... та інші активи». На рахунку 98 «Податок на прибуток» ведеться облік належної за даними бухгалтерського обліку суми податку на прибуток від звичайної діяльності та надзвичайних подій. За дебетом рахунку відображається сума податку на прибуток, за кредитом – включення до фінансових результатів на рахунку 79 «Фінансові результати». Рахунок 98 «Податок на прибуток» має такі субрахунки: 981 « ...

... " (ВД 51) Головна книга (ВД 52) Рис. 3.1 Схема записів в регістрах по обліку адміністративних витрат у СТОВ «Гусарівське». 4. Шляхи удосконалення обліку адміністративних витрату СТОВ «Гусарівське» 4.1 Основні напрями удосконалення обліку в Україні Трансформація економіко- ...

... бізнес-планів, при контролі за їх реалізацією, в системі маркетингу, тобто в системі управління виробництвом і реалізації продукції, робіт і послуг, орієнтованої на ринок. 1.5. Особливості аналізу фінансових результатів в умовах інфляції. Інфляція характеризується забезпеченням національної грошової одиниці і загальним підвищенням цін всередині країни. У теорії і практиці розрізнюють декі ...

... звітний період за виключенням зміни капіталу за рахунок внесків або вилучення власниками. Таке визначення найбільш повно розкриває сутність фінансових результатів і підтверджується при формуванні фінансової звітності, яка передбачає відображення фінансових результатів, а саме Балансу і Звіту про фінансові результати. Згідно з Планом рахунків бухгалтерського обліку активів, капіталу, зобов’язань ...

0 комментариев