Економічно-фінансовий рівень виробництва й аналіз фінансового стану суб’єкта дослідження

Оцінка фінансової стійкості, ліквідності і платоспроможності

Аналіз ділової активності і рентабельності

Функції бухгалтерської служби суб’єкта господарювання

Проведення облікової політики

Рекомендації щодо удосконалення обліку фінансових результатів на досліджуваному підприємстві

Навигация

Аналіз ділової активності і рентабельності

Удосконалення обліку фінансових результатів

51188

знаков

19

таблиц

4

изображения

2.3 Аналіз ділової активності і рентабельності

Ділова активність у фінансовому аспекті проявляється перш за все в швидкості обороту засобів. Прискорення оборотності оборотних коштів знижує потребу в них, дозволяє підприємству вивільняти частину оборотних коштів. Швидкість обороту засобів – комплексний показник організаційно-технічного рівня підприємства.

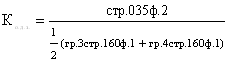

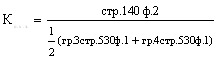

Загальна оборотність всіх оборотних коштів складається з приватної оборотності окремих елементів оборотних коштів. Швидкість обороту (як загальна так і приватна) характеризується наступними показниками (табл. 2.13–15).

Таблиця 2.13. Коефіцієнти ділової активності за 2007 рік

| Найменування коефіцієнту | Формула розрахунку | На початок періоду | На кінець періоду | Зміна |

| 1 | 2 | 3 | 4 | 5 |

| Коефіцієнт оборотності активів |

| 2,1 | 1,8 | -0,3 |

| Коефіцієнт оборотності дебіторської заборгованості |

| 281,0 | 236,8 | -44,2 |

| Тривалість обороту дебіторської заборгованості |

| 1,3 | 1,5 | 0,2 |

| Коефіцієнт оборотності кредиторської заборгованості |

| 0,0 | 0,2 | 0,2 |

| Тривалість обороту кредиторської заборгованості |

| - | 1805,8 | - |

| Коефіцієнт оборотності запасів |

| 7,2 | 7,6 | 0,4 |

| Тривалість обороту запасів |

| 50,7 | 48,0 | -2,7 |

| Тривалість операційного циклу | То.ц. = То.з. + То.д.з. | 52,0 | 49,5 | -2,4 |

| Тривалість оборотності оборотного капіталу | То.о.к. = То.з. + То.д.з. – То.к.з. | - | 1756,3 | - |

Таблиця 2.14. Коефіцієнти ділової активності за 2006 рік

| Найменування коефіцієнту | Формула розрахунку | На початок періоду | На кінець періоду | Зміна |

| 1 | 2 | 3 | 4 | 5 |

| Коефіцієнт оборотності активів |

| 1,9 | 2,3 | 0,4 |

| Коефіцієнт оборотності дебіторської заборгованості |

| 59,1 | 71,5 | 12,4 |

| Тривалість обороту дебіторської заборгованості |

| 6,2 | 5,1 | -1,1 |

| Коефіцієнт оборотності кредиторської заборгованості |

| 0,0 | 0,0 | 0,0 |

| Тривалість обороту кредиторської заборгованості |

| - | - | - |

| Коефіцієнт оборотності запасів |

| 7,7 | 8,5 | 0,7 |

| Тривалість обороту запасів |

| 47,1 | 43,2 | -3,9 |

| Тривалість операційного циклу | То.ц. = То.з. + То.д.з. | 53,3 | 48,3 | -5,0 |

| Тривалість оборотності оборотного капіталу | То.о.к. = То.з. + То.д.з. – То.к.з. | - | - | - |

Таблиця 2.15. Коефіцієнти ділової активності за 2005 рік

| Найменування коефіцієнту | Формула розрахунку | На початок періоду | На кінець періоду | Зміна | |||

| 1 | 2 | 3 | 4 | 5 | |||

| Коефіцієнт оборотності активів |

| 1,6 | 2,3 | 0,8 | |||

| Коефіцієнт оборотності дебіторської заборгованості |

| 25,0 | 37,4 | 12,4 | |||

| Тривалість обороту дебіторської заборгованості |

| 14,6 | 9,8 | -4,9 | |||

| Коефіцієнт оборотності кредиторської заборгованості |

| 0,0 | 0,0 | 0,0 | |||

| Тривалість обороту кредиторської заборгованості |

| - | - | - | |||

| Коефіцієнт оборотності запасів |

| 6,6 | 9,7 | 3,1 | |||

| Тривалість обороту запасів |

| 54,9 | 37,6 | -17,3 | |||

| Тривалість операційного циклу | То.ц. = То.з. + То.д.з. | 69,5 | 47,4 | -22,1 | |||

| Тривалість оборотності оборотного капіталу | То.о.к. = То.з. + То.д.з. – То.к.з. | - | - | - | |||

У період з 2005 по 2007 р. відбуваються позитивні тенденції зниження тривалості оборотності та ріст коефіцієнтів ділової активності підприємства.

Показники рентабельності характеризують ефективність роботи підприємства в цілому, прибутковість різних напрямів діяльності (виробничою, комерційною, інвестиційною), окупність витрат і так далі. Вони більш повно, чим прибуток, відображають остаточні результати господарювання, тому що їх величина показує співвідношення ефекту з наявними або використаними ресурсами. Їх використовують для оцінки діяльності підприємства і як інструмент в інвестиційній політиці і ціноутворенні.

Таблиця 2.16. Коефіцієнти рентабельності за 2007 рік

| Найменування коефіцієнту | Формула розрахунку | На початок періоду (%) | На кінець періоду (%) | Зміна (%) |

| 1 | 2 | 3 | 4 | 5 |

| Рентабельність сукупного капіталу |

| 39,2 | 0,0 | -39,2 |

| Рентабельність власного капіталу |

| 28,3 | 0,0 | -28,3 |

| Валова рентабельність продаж |

| 26,5 | 8,0 | -18,6 |

| Операційна рентабельність продаж |

| 19,4 | 0,0 | -19,4 |

| Чиста рентабельність продаж |

| 13,2 | 0,0 | -13,2 |

Таблиця 2.17. Коефіцієнти рентабельності за 2006 рік

| Найменування коефіцієнту | Формула розрахунку | На початок періоду (%) | На кінець періоду (%) | Зміна (%) |

| 1 | 2 | 3 | 4 | 5 |

| Рентабельність сукупного капіталу |

| 28,0 | 39,2 | 11,3 |

| Рентабельність власного капіталу |

| 12,0 | 28,3 | 16,3 |

| Валова рентабельність продаж |

| 20,1 | 26,5 | 6,4 |

| Операційна рентабельність продаж |

| 11,6 | 19,4 | 7,8 |

| Чиста рентабельність продаж |

| 4,9 | 13,2 | 8,4 |

Таблиця 2.18. Коефіцієнти рентабельності за 2005 рік

| Найменування коефіцієнту | Формула розрахунку | На початок періоду (%) | На кінець періоду (%) | Зміна (%) |

| 1 | 2 | 3 | 4 | 5 |

| Рентабельність сукупного капіталу |

| 14,5 | 28,0 | 13,5 |

| Рентабельність власного капіталу |

| 2,6 | 12,0 | 9,4 |

| Валова рентабельність продаж |

| 16,2 | 20,1 | 3,9 |

| Операційна рентабельність продаж |

| 7,8 | 11,6 | 3,8 |

| Чиста рентабельність продаж |

| 1,4 | 4,9 | 3,5 |

Зниження показників рентабельності у період з 2006 р. по 2007 р. до -0 обумовлене підвищенням собівартості продукції, також тим, що підприємство не впоралось покриттям витрат. Витрати зростали, а політика підприємства не була досить ефективною, щоб покрити їх, тому на кінець періоду підприємство має замість прибутку чисті збитки.

Проаналізувавши показники фінансового стану Підприємства, можливо зробити висновок, що підприємство станом на 31.12.2007 р. має відносно ліквідний баланс і достатній рівень фінансової стійкості та платоспроможності, але є збитковим підприємством.

Усі коефіцієнти у звітному періоді погіршились, але деякі залишились в межах оптимального значення. Загалом підприємство сировиною і матеріалами забезпечене, зарплату виплачує своєчасно. Ознаки банкрутства відсутні.

Підвищення рівня ліквідності та рентабельності можливе через раціоналізацію організації використання фінансових ресурсів, поліпшення результатів виробничої і комерційної діяльності.

Похожие работы

... та інші активи». На рахунку 98 «Податок на прибуток» ведеться облік належної за даними бухгалтерського обліку суми податку на прибуток від звичайної діяльності та надзвичайних подій. За дебетом рахунку відображається сума податку на прибуток, за кредитом – включення до фінансових результатів на рахунку 79 «Фінансові результати». Рахунок 98 «Податок на прибуток» має такі субрахунки: 981 « ...

... " (ВД 51) Головна книга (ВД 52) Рис. 3.1 Схема записів в регістрах по обліку адміністративних витрат у СТОВ «Гусарівське». 4. Шляхи удосконалення обліку адміністративних витрату СТОВ «Гусарівське» 4.1 Основні напрями удосконалення обліку в Україні Трансформація економіко- ...

... бізнес-планів, при контролі за їх реалізацією, в системі маркетингу, тобто в системі управління виробництвом і реалізації продукції, робіт і послуг, орієнтованої на ринок. 1.5. Особливості аналізу фінансових результатів в умовах інфляції. Інфляція характеризується забезпеченням національної грошової одиниці і загальним підвищенням цін всередині країни. У теорії і практиці розрізнюють декі ...

... звітний період за виключенням зміни капіталу за рахунок внесків або вилучення власниками. Таке визначення найбільш повно розкриває сутність фінансових результатів і підтверджується при формуванні фінансової звітності, яка передбачає відображення фінансових результатів, а саме Балансу і Звіту про фінансові результати. Згідно з Планом рахунків бухгалтерського обліку активів, капіталу, зобов’язань ...

0 комментариев