Економічно-фінансовий рівень виробництва й аналіз фінансового стану суб’єкта дослідження

Оцінка фінансової стійкості, ліквідності і платоспроможності

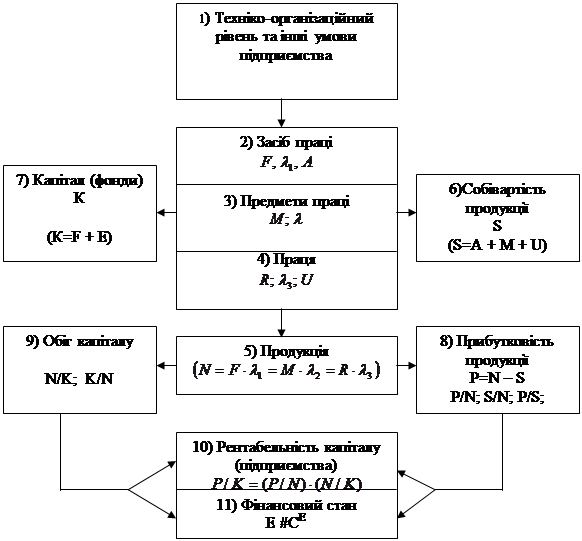

Аналіз ділової активності і рентабельності

Функції бухгалтерської служби суб’єкта господарювання

Проведення облікової політики

Рекомендації щодо удосконалення обліку фінансових результатів на досліджуваному підприємстві

Навигация

Проведення облікової політики

Удосконалення обліку фінансових результатів

51188

знаков

19

таблиц

4

изображения

5. Проведення облікової політики

Бухгалтерський облік господарської діяльності Товариства Здійснюється відповідно вимог Закону України «Про бухгалтерський облік та фінансову звітність в Україні» від 16 липня 1999 року №996, Положень(Стандартів) бухгалтерського обліку, затверджених наказами Міністерства фінансів України, інших нормативних документів з питань організації бухгалтерського обліку в Україні. Облікова політика Товариства базується на принципах і методах, передбачених Національними Положеннями (Стандартами) бухгалтерського обліку, що забезпечує безперервність відображень операцій і достовірну оцінку активів, зобов'язань, капіталу. Застосовується журнально-ордерна форма бухгалтерського обліку з документальним підтвердженням записів первинними документами.

Протягом звітного періоду застосовувались наступні принципи:

Основними засобами визнаються матеріальні активи, які утримуються для використання у виробництві, строком використання більше року та вартістю вище 1000 грн. Амортизація нараховується у відповідності з податковим законодавством. Амортизація по малоцінним необоротним матеріальним активам нараховується у розмірі 100% при передачі в експлуатацію. [18]

Первісна вартість запасів визнається відповідно до П(С) БО 16. Вибуття запасів відбувається за середньозваженою вартістю.

Згідно наказу про облікову політику на 2007 р. облік фінансових інвестицій на Товаристві ведеться за нормами П(С) БО 12. Фактично у 2007 році довгострокові та поточні фінансові інвестиції відсутні.

Дебіторська заборгованість визнається активом, якщо є імовірність отримання у майбутньому економічних вигод та її об'єм може бути достовірно оцінений. Резерв сумнівних боргів нараховується виходячи зі платоспроможності дебіторів.

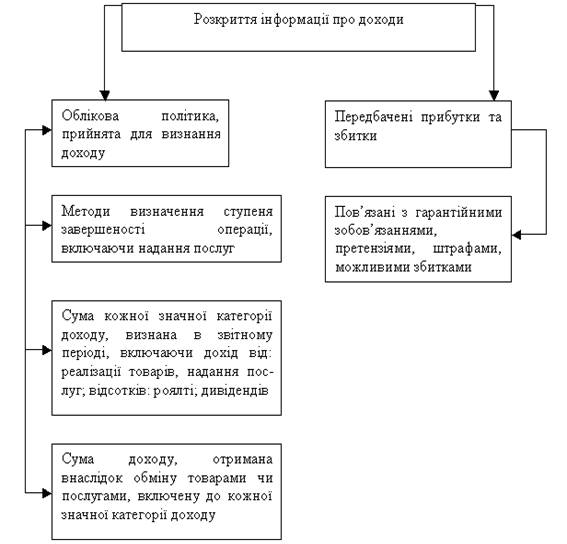

Облік та оцінка доходів ведуться відповідно до П(С) БО 15.

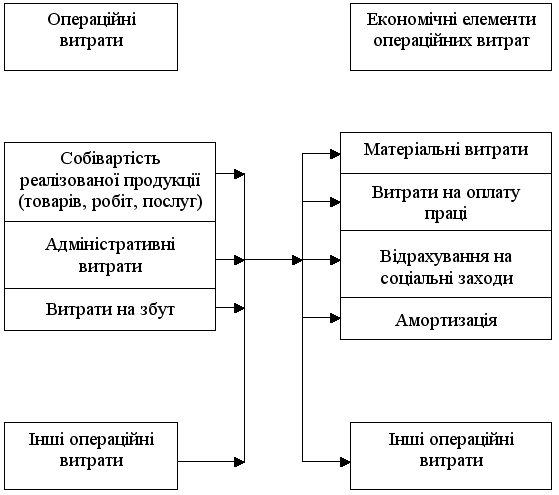

Облік та оцінка витрат ведуться відповідно до П(С) БО 16.

Облік та оцінка зобов'язань ведуться відповідно до П(С) БО 11. Протягом звітного періоду облікова політика не змінювалась.

6. Формування системи внутрішньогосподарського (управлінського) обліку

На нашому підприємстві існує загальна система обліку. Облік витрат ведеться за елементами, кількість і склад яких визначається самим підприємством, а доходи обліковуються за їх видами.

Завданням управлінського обліку є складання звітів, інформація яких призначена для власників підприємства, де ведеться облік, і його керівників (менеджерів), тобто для внутрішніх користувачів бухгалтерської інформації.

Предметом управлінського обліку в загальному вигляді виступає сукупність об'єктів в процесі всього циклу управління виробництвом. Зміст предмету розкривають його об'єкти, які можна об'єднати у дві групи: 1) виробничі ресурси і 2) господарські процеси та їх результати. [13]

Методи, що використовуються в управлінському обліку, доволі різні, але взагалі це системний оперативний аналіз.

Організація бухгалтерського управлінського обліку на підприємстві складається з трьох етапів: методологічний; технічний; організаційний.

На першому етапі обирається модель управлінського обліку в залежності від його мети, визначаються об'єкти та методи обліку витрат, а також елементи бухгалтерського обліку, які можуть служити для формування інформації необхідної для прийняття управлінських рішень. Це план рахунків управлінського обліку, складання калькуляційних статей та інше. На другому – технічному – етапі обирається склад регістрів аналітичного обліку, форми внутрішньої звітності і визначення напрямку руху інформації в середині підприємства. Третій етап передбачає розподіл обов'язків між працівниками в системі управлінського обліку.

Організаційна структура управлінського обліку на підприємстві залежить від організаційної та виробничої структури. Організаційна структура забезпечує узгодженість окремих видів діяльності підприємства, та зусиль по виконанню основних завдань та цілей. Виробнича структура підприємства показує склад та структуру цехів, служб, їх потужність, форми побудови та взаємозв'язку на кожному рівні управління підприємством.

Загальні принципи організації управлінського обліку на нашому підприємстві є наступні: задоволення потреб персоналу різних рівнів управління у необхідній для прийняття рішень інформації; обґрунтованість по відношенню до кожного виробничого підрозділу.

Узагальнення інформації за центрами виникнення витрат, центрами відповідальності і центрами рентабельності. Контроль за обсягами виробництва, власними витратами, та прибутком кожного підрозділу базується на використанні планів та кошторисів.

Інформаційні потреби у формуванні управлінських рішень задовольняються за умови забезпечення комунікації систем управління, собівартості підрозділів різних рівнів. Реалізація цілей кожного рівня управління можлива за наявності достатньої оперативної та достовірної інформації.

Ця інформація містить багато систем, які дозволяють забезпечити необхідною інформацією одного менеджера або групу, що приймають рішення. Кожна підсистема містить механізм для обробки інформації та зворотного зв’язку.

В інформації повинні знайти відображення зв'язки між підрозділами та показниками в процесі їх формування. Витрати, які виникли на будь-якому рівні управління пов'язані з певним місцем виникнення витрат. А місце виникнення витрат це сегмент діяльності підприємства в якому виникають витрати, а витрати можуть виникати на кожному робочому місці. Якщо місцем виникнення витрат є цех основного виробництва, то виникають не тільки прямі витрати, але і накладні.

Система записів господарських операцій на рахунках управлінського і фінансового обліку на нашому підприємстві інтегрована – рахунки управлінського обліку кореспондують з рахунками фінансового обліку в межах єдиної системи рахунків. [7]

Похожие работы

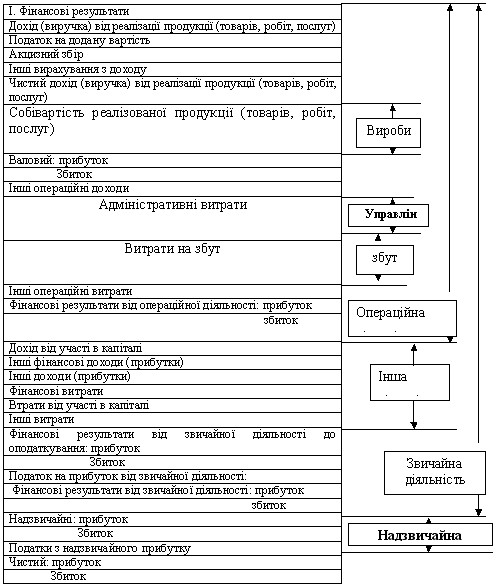

... та інші активи». На рахунку 98 «Податок на прибуток» ведеться облік належної за даними бухгалтерського обліку суми податку на прибуток від звичайної діяльності та надзвичайних подій. За дебетом рахунку відображається сума податку на прибуток, за кредитом – включення до фінансових результатів на рахунку 79 «Фінансові результати». Рахунок 98 «Податок на прибуток» має такі субрахунки: 981 « ...

... " (ВД 51) Головна книга (ВД 52) Рис. 3.1 Схема записів в регістрах по обліку адміністративних витрат у СТОВ «Гусарівське». 4. Шляхи удосконалення обліку адміністративних витрату СТОВ «Гусарівське» 4.1 Основні напрями удосконалення обліку в Україні Трансформація економіко- ...

... бізнес-планів, при контролі за їх реалізацією, в системі маркетингу, тобто в системі управління виробництвом і реалізації продукції, робіт і послуг, орієнтованої на ринок. 1.5. Особливості аналізу фінансових результатів в умовах інфляції. Інфляція характеризується забезпеченням національної грошової одиниці і загальним підвищенням цін всередині країни. У теорії і практиці розрізнюють декі ...

... звітний період за виключенням зміни капіталу за рахунок внесків або вилучення власниками. Таке визначення найбільш повно розкриває сутність фінансових результатів і підтверджується при формуванні фінансової звітності, яка передбачає відображення фінансових результатів, а саме Балансу і Звіту про фінансові результати. Згідно з Планом рахунків бухгалтерського обліку активів, капіталу, зобов’язань ...

0 комментариев