Фіскальна – основне призначення полягає в мобілізації та накопиченні коштів в державних фондах

Характеристика податків та їх класифікація

Роботодавці

Особливості оподаткування суб’єктів малого підприємництва

Загальна характеристика туристичного підприємства ТОВ «Сєнтоза-Тур»

Аналіз податків, що сплачує туристичне підприємство ТОВ «Сєнтоза-Тур» та їх частки у доході

Порівняльна характеристика загальної системи оподаткування зі спрощеною на туристичному підприємстві ТОВ «Сєнтоза -Тур»

Основні напрямки оптимізації податкових платежів на туристичному підприємстві ТОВ «Сєнтоза-Тур». Розробка платіжного календаря

Обгрунтування та пропозиції щодо оптимізації сплати податків на туристичному підприємстві ТОВ «Сєнтоза-Тур»

Перспектива реалізації пропозицій дипломного проекта в системі оподаткування малого бізнесу проектів Податкового Кодексу України

Рік ( за 3 квартали)

Порядок взаєморозрахунків

Порядок вирішення суперечок

ФОРС - МАЖОРНІ ОБСТАВИНИ

Навигация

Рік ( за 3 квартали)

Управління податковими платежами на туристичному підприємства (на прикладі туристичної фірми ТОВ "Сєнтоза-Тур")

200803

знака

90

таблиц

26

изображений

2007 рік ( за 3 квартали)

| 1 |

| |||||||||||||||||||

| 2 |

| |||||||||||||||||||

| 3 |

| |||||||||||||||||||

| 4 |

| |||||||||||||||||||

| 5 |

| |||||||||||||||||||

| 6 |

| |||||||||||||||||||

| Одиниця виміру: грн., без копійок, з відповідним округленням за загальновстановленими правилами (починаючи з податкового періоду - перший квартал 2006 року) | |||||||||||||||||||

| ПОКАЗНИКИ | Код рядка | Сума | ||||

| 1 | 2 | 3 | ||||

| Валовий дохід від усіх видів діяльності, у тому числі: | 01 | 1889169,0 | ||||

| доходи від продажу товарів (робіт, послуг) | 01.1 | 1889169,0 | ||||

| 03 | 1889169,0 | ||||

| Валові витрати, у тому числі: | 04 | 1835958,0 | ||||

| витрати на придбання товарів (робіт, послуг), крім визначених у 04.11 | 04.1 | 1668589,0 | ||||

| убуток балансової вартості запасів | 04.2 К1 | |||||

| витрати на оплату праці | 04.3 | 108681,0 | ||||

| сума страхового збору (внесків) до фондів державного загальнообов'язкового страхування | 04.4 | 39918,0 | ||||

| сума внесків на довгострокове страхування життя, недержавне пенсійне забезпечення | 04.5 | |||||

| сума податків, зборів (обов'язкових платежів), крім визначених у 04.4 | 04.6 Р1 | 18770,0 | ||||

| 06 | 1835958,0 | ||||

| Сума амортизаційних відрахувань | 07К1 | 35491,0 | ||||

| 08 | 17720,0 | ||||

| Балансові збитки, не компенсовані прибутками до 01.01.2003 | 09 | |||||

| Прибуток, звільнений від оподаткування | 10К5 | |||||

| 11 | 17720,0 | ||||

| за базовою ставкою | 11.1 | 17720,0 | ||||

| 11.2 | |||||

| Нарахована сума податку**, у тому числі: | 12 | 4430,0 | ||||

| Інформація, наведена в декларації, додатках, поясненнях (розкриттях), є достовірною. | |

| Дата заповнення декларації (дд.мм.рррр) | 31-10-2007 |

| Керівник підприємства | ДАЦКОВСЬКИЙ АНАТОЛІЙ МИХАЙЛОВИЧ | М.П. | ||

| 1739200230,0 | (підпис) | (ініціали та прізвище) | ||

| Ідентифікаційний податковий номер | ||||

| Головний бухгалтер | ДАЦКОВСЬКИЙ АНАТОЛІЙ МИХАЙЛОВИЧ | |||

| 1739200230,0 | (підпис) | (ініціали та прізвище) | ||

| Ідентифікаційний податковий номер |

Додаток Б

Показники щомісячних декларацій по ПДВ ТОВ «Сєнтоза-Тур» за 2004 -2007 роки

| Операції продажу товарів та послуг на митній території України, що оподатковуються за ставкою 20 відсотків, крім імпорту товарів, грн. | Операції придбання товарів та послуг на митній території України, що оподатковуються за ставкою 20 відсотків, крім імпорту товарів, грн. | Зобов'язання ПДВ,грн. | Кредит ПДВ, грн. | ПДВ до сплати, грн | |

| 01_2004 | 50 695 | -62 760 | 10 139 | -12 552 | -2 413 |

| 02_2004 | 81 485 | -86 915 | 16 297 | -17 383 | -1 086 |

| 03_2004 | 95 056 | -90 689 | 19 011 | -18 138 | 873 |

| 04_2004 | 96 123 | -90 475 | 19 225 | -18 095 | 1 130 |

| 05_2004 | 103 748 | -97 748 | 20 750 | -19 550 | 1 200 |

| 06_2004 | 174 140 | -168 984 | 34 828 | -33 797 | 1 031 |

| 07_2004 | 269 720 | -263 115 | 53 944 | -52 623 | 1 341 |

| 08_2004 | 194 354 | -189 283 | 38 871 | -37 837 | 1 014 |

| 09_2004 | 173 841 | -170 019 | 34 768 | -34 004 | 764 |

| 10_2004 | 146 115 | -142 891 | 29 223 | -28 578 | 639 |

| 11_2004 | 157 303 | -153 084 | 31 461 | -30 617 | 844 |

| 12_2004 | 121 012 | -118 037 | 24 202 | -23 607 | 595 |

| 01_2005 | 87 240 | -85 134 | 17 448 | -17 027 | 519 |

| 02_2005 | 87 859 | -86 020 | 17 572 | -17 204 | 368 |

| 03_2005 | 121 976 | -118 719 | 24 395 | -23 744 | 678 |

| 04_2005 | 305 056 | -301 489 | 61 011 | -60 298 | 713 |

| 05_2005 | 236 329 | -233 011 | 47 266 | -46 602 | 664 |

| 06_2005 | 275 319 | -271 554 | 55 064 | -54 311 | 753 |

| 07_2005 | 373 401 | -370 154 | 74 680 | -74 031 | 649 |

| 08_2005 | 278 080 | -275 420 | 55 616 | -55 084 | 532 |

| 09_2005 | 229 545 | -209 895 | 45 909 | -41 979 | 382 |

| 10_2005 | 252 130 | -250 030 | 50 426 | -50 006 | 420 |

| 11_2005 | 267 580 | -264 895 | 53 516 | -52 979 | 537 |

| 12_2005 | 535 990 | -532 525 | 107 198 | -106 505 | 693 |

| 01_2006 | 341 745 | -339 620 | 68 349 | -67 924 | 425 |

| 02_2006 | 346 450 | -343 475 | 69 290 | -68 695 | 595 |

| 03_2006 | 536 475 | -535 115 | 107 295 | -107 023 | 272 |

| 04_2006 | 497 355 | -516 540 | 99 471 | -103 308 | 510 |

| 05_2006 | 350 885 | -349 385 | 70 177 | -69 877 | 300 |

| 06_2006 | 548 835 | -545 765 | 109 767 | -109 153 | 614 |

| 07_2006 | 524 180 | -520 650 | 104 836 | -104 130 | 706 |

| 08_2006 | 616 150 | -612 625 | 123 230 | -122 525 | 705 |

| 09_2006 | 604 900 | -602 690 | 120 980 | -120 538 | 632 |

| 10_2006 | 343 635 | -342 265 | 68 727 | -68 453 | 216 |

| 11_2006 | 672 345 | -658 085 | 134 469 | -131 617 | 753 |

| 12_2006 | 572 370 | -534 025 | 114 474 | -106 805 | 630 |

| 01_2007 | 580 812 | -525 960 | 116 162 | -105 192 | 517 |

| 02_2007 | 633 355 | -503 555 | 126 671 | -100 711 | 499 |

| 03_2007 | 768 060 | -759 435 | 153 612 | -151 887 | 1 624 |

| 04_2007 | 754 730 | -747 660 | 150 946 | -149 532 | 1 414 |

| 05_2007 | 606 355 | -667 280 | 121 271 | -133 456 | 571 |

| 06_2007 | 713 475 | -707 675 | 142 695 | -141 535 | 1 160 |

| 07_2007 | 731 160 | -731 805 | 146 232 | -146 361 | 1 049 |

| 08_2007 | 1 048 040 | -1 033 995 | 209 608 | -206 799 | 2 809 |

| 09_2007 | 641 785 | -636 790 | 128 357 | -127 358 | 999 |

| 10_2007 | 830 940 | -816 490 | 166 188 | -163 298 | 2 890 |

Додаток В

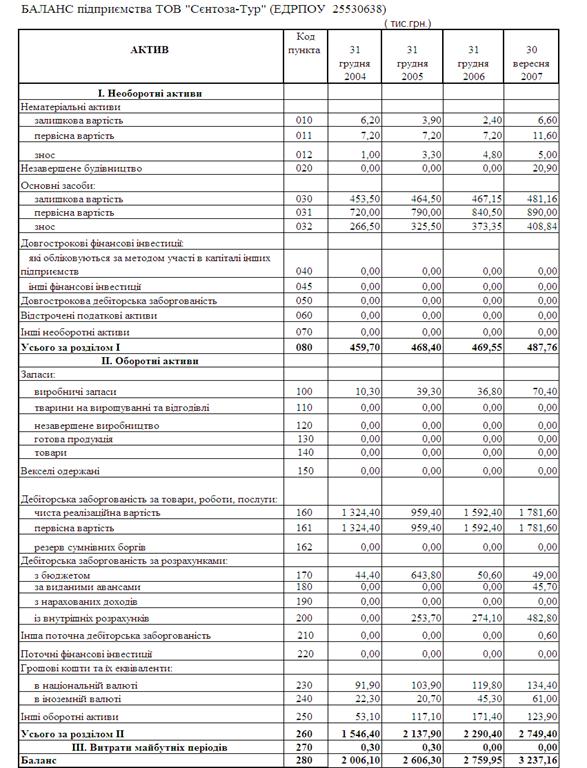

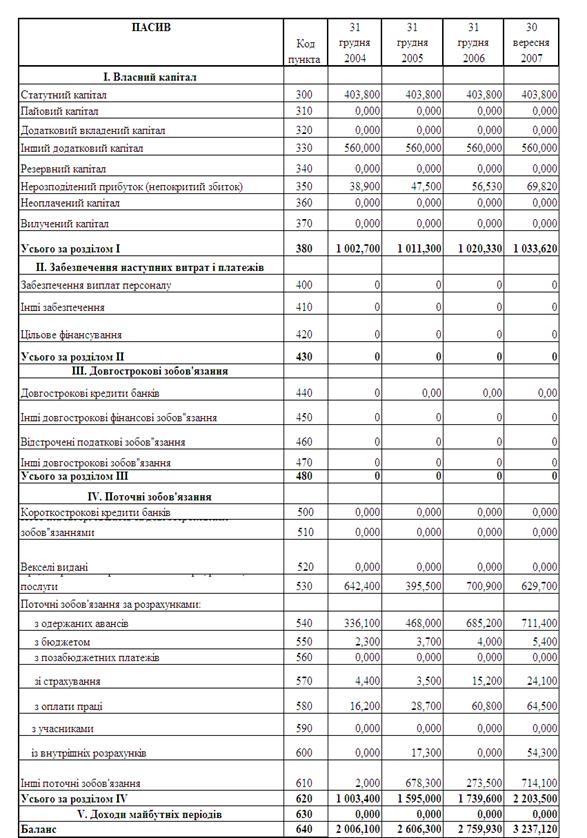

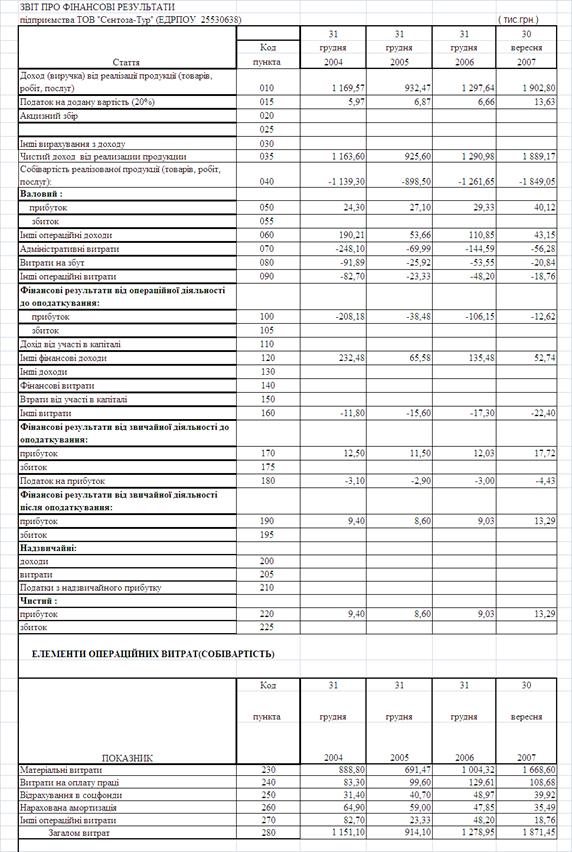

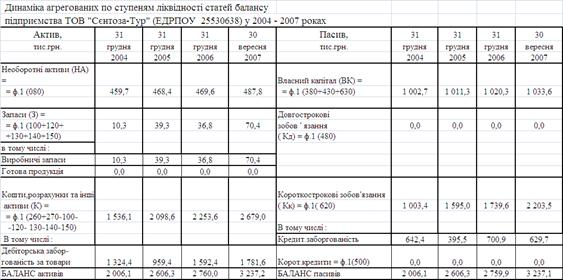

Баланси та звіти про фінансові результати ТОВ «Сєнтоза-Тур» за 2004 -2007 роки

Додаток Г

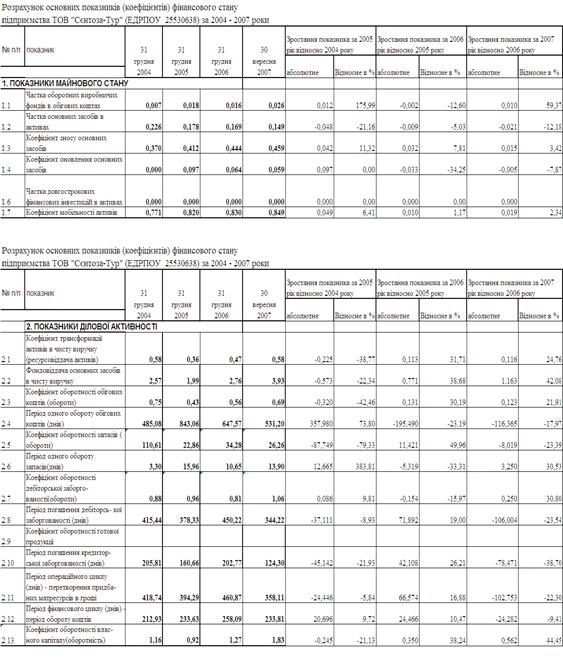

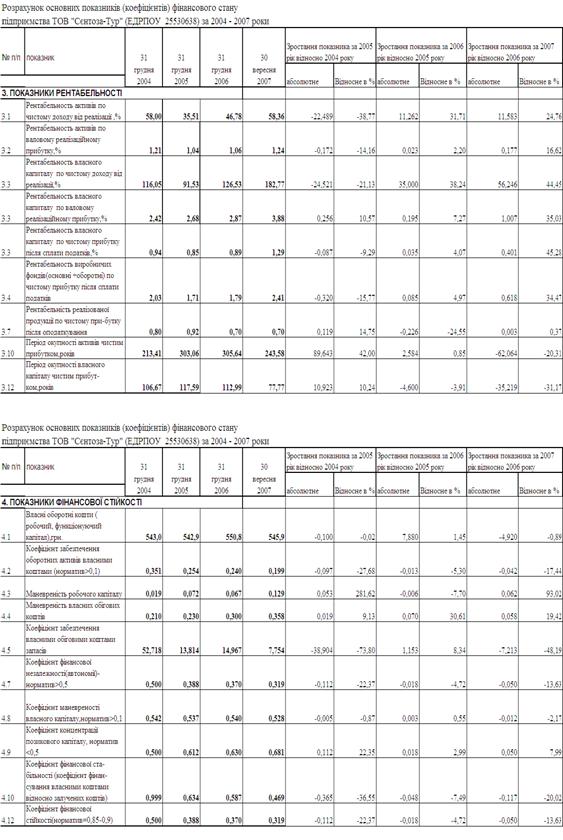

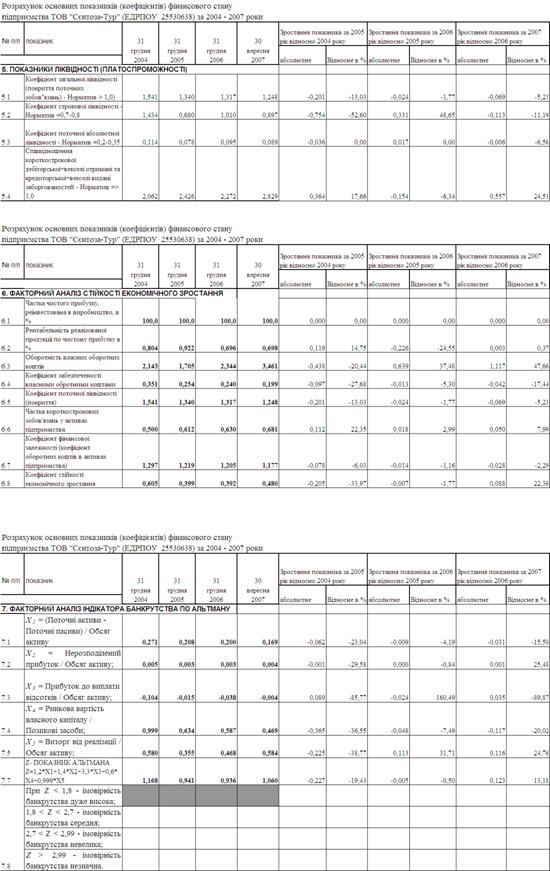

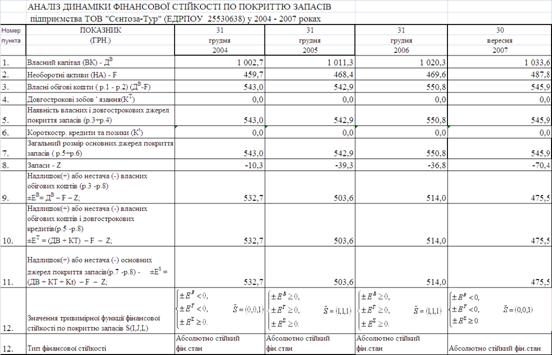

Розрахунок показників фінансового стану ТОВ «Сєнтоза-Тур» за 2004 -2007 роки

Додаток Д

Договірна туристичне обслуговування № ____

м. Київ “____” _________2007 р.

Товариство з обмеженою відповідальністю «Променад» (ліцензія серії АВ № 303155 від 16.03.2007 р. видана Державною службою туризму та курортів), розмір банківської фінансової гарантії відповідальності Туроператора складає 20 000 ЄВРО (Гарантія 03/07-4218 від «01» березня 2007 р.) в особі директора Коби Кристини Михайлівни, що діє на підставі Статуту, в подальшому ТУРОПЕРАТОР, з однієї сторони, та ____________________________ ___________________________________________________________, в подальшому ТУРИСТ, з другої сторони, а разом - Сторони, уклали цей договір про наступне:

1. Предмет Договору

1.1. ТУРОПЕРАТОР за встановлену в договорі плату зобов¢язується замовити ТУРИСТУ комплекс туристичних послуг, який визначений в заявці ТУРИСТА на бронювання туристичних послуг, яка є додатком № 1 до цього Договору.

1.2. ТУРОПЕРАТОР виступає в якості посередника між ТУРИСТОМ, з однієї сторони, та транспортними, страховими компаніями, готелями та іншими підприємствами, установами (наприклад посольствами) та іншими туроператорами, які забезпечують туристичні послуги, з іншої сторони.

1.3. По угодах, оформленим ТУРОПЕРАТОРОМ, набуває права та обов’язки ТУРИСТ, навіть якщо ТУРОПЕРАТОР і був названий в угоді, або вступив безпосередньо у відносини по виконанню угоди, здійснивши певні юридичні дії (оплати, оформлення документів, та інше).

2. Обов¢язки сторін

2.1. ТУРОПЕРАТОР зобов¢язується:

2.1.1. надати ТУРИСТУ необхідну інформацію про споживчі властивості туру;

2.1.2. забезпечити виконання замовлення Туриста згідно з умовами цього Договору;

2.1.3. забезпечити ТУРИСТА, у разі необхідності, медичним страховим полісом (страховим договором) на кожну особу, згідно з наданими ТУРИСТОМ відомостями, або перевірити його наявність;

2.1.4. інформувати ТУРИСТА про порядок та строки оформлення віз, правила митного контролю, вимоги до стану здоров’я при в’їзді в країну призначення, правила безпеки на маршруті;

2.1.5. після повної оплати послуг надати ТУРИСТУ необхідні документи, що підтверджують право ТУРИСТА на одержання замовлених туристичних послуг.

2.2.ТУРИСТ зобов¢язаний:

2.2.1. виконувати умови, передбачені цим договором;

2.2.2. сплатити ТУРОПЕРАТОРУ вартість послуг третіх осіб і винагороду в терміни, визначені Розділом 3 цього договору;

2.2.3. не пізніше ніж за ___ днів до початку туру здати ТУРОПЕРАТОРУ дійсний закордонний паспорт та інші документи для оформлення туру;

2.2.4. отримати у ТУРОПЕРАТОРА всі документи, що підтверджують право ТУРИСТА на одержання замовлених туристичних послуг;

2.2.5. прибути до аеропорту за 2 години до вильоту літака;

2.2.6. у місцях перебування, ТУРИСТ зобов¢язаний: виконувати Правила перетинання кордону та поведінки в країні перебування, митні, санітарні та інші правила; поважати політичний та соціальний устрій, традиції, звичаї та релігійні вірування країни перебування; дотримуватись правил поведінки та вимог, щодо збереження об¢єктів історії та культури, природи; не порушувати громадський порядок, дотримуватись вимог законів, які діють на території країни перебування; дотримуватись правил внутрішнього розпорядку та протипожежної безпеки в місцях проживання та перебування; дотримуватись в період туру правил особистої безпеки та гігієни; відшкодовувати збитки, завдані своїми неправомірними діями.

0 комментариев