Фіскальна – основне призначення полягає в мобілізації та накопиченні коштів в державних фондах

Характеристика податків та їх класифікація

Роботодавці

Особливості оподаткування суб’єктів малого підприємництва

Загальна характеристика туристичного підприємства ТОВ «Сєнтоза-Тур»

Аналіз податків, що сплачує туристичне підприємство ТОВ «Сєнтоза-Тур» та їх частки у доході

Порівняльна характеристика загальної системи оподаткування зі спрощеною на туристичному підприємстві ТОВ «Сєнтоза -Тур»

Основні напрямки оптимізації податкових платежів на туристичному підприємстві ТОВ «Сєнтоза-Тур». Розробка платіжного календаря

Обгрунтування та пропозиції щодо оптимізації сплати податків на туристичному підприємстві ТОВ «Сєнтоза-Тур»

Перспектива реалізації пропозицій дипломного проекта в системі оподаткування малого бізнесу проектів Податкового Кодексу України

Рік ( за 3 квартали)

Порядок взаєморозрахунків

Порядок вирішення суперечок

ФОРС - МАЖОРНІ ОБСТАВИНИ

Навигация

Порівняльна характеристика загальної системи оподаткування зі спрощеною на туристичному підприємстві ТОВ «Сєнтоза -Тур»

Управління податковими платежами на туристичному підприємства (на прикладі туристичної фірми ТОВ "Сєнтоза-Тур")

200803

знака

90

таблиц

26

изображений

2.3 Порівняльна характеристика загальної системи оподаткування зі спрощеною на туристичному підприємстві ТОВ «Сєнтоза -Тур»

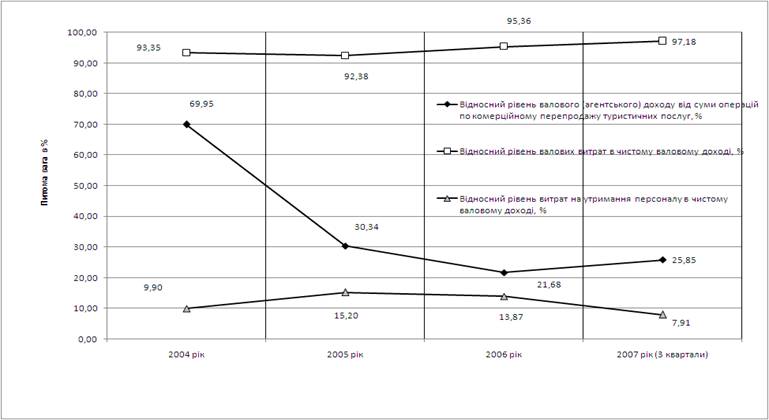

Аналіз даних структури податкового навантаження на чистий валовий дохід ТОВ «Сєнтоза-Тур» (рис.2.9) показує :

1) Перехід на спрощену систему єдиного податку з сплатою 6% від чистого валового доходу та сплатою окремо ПДВ є доцільним для розгляду;

2) Перехід на спрощену систему єдиного податку з сплатою 10% податку від валового доходу без сплати окремо ПДВ для підприємства є недоцільним, оскільки рівень додаткової податкової загрузки 4% на ПДВ для підприємства є неприйнятним (фактичний рівень нагрузки ПДВ не перевищує 0,36%).

Розглянемо особливості формування грошових потоків при наданні туристичних послуг по спрощеній системі єдиного податку:

- туристична фірма – платник єдиного податку за ставкою 6 % надає туристичні послуги;

- до ціни путівок включено вартість проживання, харчування, транспортних послуг, екскурсійної програми та послуг підприємства;

- за проживання, харчування і транспортні послуги кошти перераховуються на рахунки партнерів: баз відпочинку, ресторанів, транспортних підприємств та фізичних осіб.

- у розпорядженні туристичної фірми залишається вартість екскурсій та послуг.

Основною проблемою обліку грошових потоків та нарахування єдиного податку є птання - яку суму повинен зазначати в Книзі обліку доходів і витрат такий платник для обкладання єдиним податком: усі кошти, які надійшли на розрахунковий рахунок, чи лише ті, що залишаються в розпорядженні підприємства після розрахунків з третіми особами?

Коло суб'єктів малого підприємництва, для яких запроваджується спрощена система оподаткування, обліку та звітності, визначено Указом Президента України «Про спрощену систему оподаткування, обліку та звітності суб’єктів малого підприємництва» від 03.07.98 р. № 727/98 (в редакції Указу Президента України від 28.06.99 р. № 746/99) [32].

Згідно з цим Указом виручкою від реалізації продукції (товарів, робіт, послуг) вважається сума, фактично отримана суб'єктом підприємницької діяльності на розрахунковий рахунок або (та) в касу за здійснення операцій з продажу продукції (товарів, робіт, послуг).

Відповідно до Порядку ведення Книги обліку доходів і витрат суб'єкта малого підприємництва – юридичної особи, яка застосовує спрощену систему оподаткування, обліку та звітності, затвердженого наказом ДПА України від 13.10.98 р. № 477, суб'єкт малого підприємництва – юридична особа, який застосовує спрощену систему оподаткування, обліку та звітності, в дохідній частині Книги обліку доходів і витрат відображає всі надходження, отримані на розрахунковий рахунок та в касу від продажу продукції (товарів, робіт, послуг), майна, включаючи позареалізаційні доходи та виручку від іншої реалізації. Тобто застосовується касовий метод обчислення виручки, при якому враховуються всі надходження коштів на розрахунковий рахунок та в касу суб'єкта малого підприємництва.

Таким чином, туристична фірма для обкладання єдиним податком в дохідній частині Книги обліку доходів і витрат повинна враховувати всі надходження, отримані на розрахунковий рахунок та в касу суб'єктом малого підприємництва, в тому числі й кошти, що перераховуються іншим суб'єктам за надані послуги, виконані роботи.

Як показує аналіз графіків рис.2.10 тільки 30% від грошового потоку передоплат за надання туристичних послуг та оплати послуг володарів туристичних послуг враховуються як валові доходи та витрати туроператора – посередника ТОВ «Сєнтоза- Тур», з яких сплачуються податки.

Відповідно, застосування технології розрахунку єдиного податку для туристичних послуг є недоцільним, оскільки в 6% податку з валових доходів враховуються суми коштів, які перераховуються власникам туристичних послуг і не є доходами туроператора.

Рис.2.10. Динаміка відносних показників валового доходу, валових витрат в грошових потоках ТОВ «Сєнтоза-Тур» у 2004 -2007 роках

Таким чином, в результаті досліджень 2 розділу виявлено:

1. Як показує аналіз оподаткування підприємства ТОВ «Сєнтоза-Тур» за період 2004- 2007 роки:

- податкова загрузка непрямого податку на чистий валовий дохід є незначною та становить питому вагу від 0,36% у 2004 році та 0,19% у 2007 році;

- загальна податкова загрузка на валовий чистий дохід знаходиться в діапазоні від 8,0-8,5% (2004 -2006 роки), з якої:

1) податкова нагрузка за рахунок сплачених митних платежів становить від 2,5% до 4,3%;

2) податкова нагрузка за рахунок сплачених прибуткових податків та соціальних зборів становить від 3,9 – 5,5%;

2. Проведений аналіз діяльності та податкової нагрузки на валовий дохід туристичного підприємства ТОВ «Сєнтоза-Тур» показує, що оскільки податок ПДВ на підприємстві мінімізований до рівня 0,36 -0,19%, єдиним шляхом зниження податкової загрузки є вплив на рівень прямих податків, з яких основними:

- податок на прибуток підприємства;

- збори в пенсійний та соціальні фонди страхування;

та рівень непрямого податку – мита, вплив який не є в компетенції підприємства.

3. Альтернативою сплаті двох основних платежів – податка на прибуток та зборів в пенсійно-соціальні фонди з ФП підприємства є спрощена система оподаткування з єдиним податком.

4. Проведений аналіз можливості застосування спрощенної системи оподаткування для туристичного підприємства «Сентоза-Тур» показав:

1) Перехід на спрощену систему єдиного податку з сплатою 10% податку від валового доходу без сплати окремо ПДВ для підприємства є недоцільним, оскільки рівень додаткової податкової загрузки 4% на ПДВ для підприємства є неприйнятним (фактичний рівень загрузки ПДВ не перевищує 0,36%).

2) Перехід на спрощену систему єдиного податку з сплатою 6% від чистого валового доходу та сплатою окремо ПДВ є також недоцільним, оскільки туристична фірма для обкладання єдиним податком в дохідній частині Книги обліку доходів і витрат повинна враховувати всі надходження, отримані на розрахунковий рахунок та в касу суб'єктом малого підприємництва, в тому числі й кошти, що перераховуються іншим суб'єктам за надані послуги, виконані роботи.

РОЗДІЛ 3 ОПТИМІЗАЦІЯ СПЛАТИ ПОДАТКІВ НА ТУРИСТИЧНОМУ ПІДПРИЄМСТВІ ТОВ «СЄНТОЗА-ТУР»

0 комментариев