Фіскальна – основне призначення полягає в мобілізації та накопиченні коштів в державних фондах

Характеристика податків та їх класифікація

Роботодавці

Особливості оподаткування суб’єктів малого підприємництва

Загальна характеристика туристичного підприємства ТОВ «Сєнтоза-Тур»

Аналіз податків, що сплачує туристичне підприємство ТОВ «Сєнтоза-Тур» та їх частки у доході

Порівняльна характеристика загальної системи оподаткування зі спрощеною на туристичному підприємстві ТОВ «Сєнтоза -Тур»

Основні напрямки оптимізації податкових платежів на туристичному підприємстві ТОВ «Сєнтоза-Тур». Розробка платіжного календаря

Обгрунтування та пропозиції щодо оптимізації сплати податків на туристичному підприємстві ТОВ «Сєнтоза-Тур»

Перспектива реалізації пропозицій дипломного проекта в системі оподаткування малого бізнесу проектів Податкового Кодексу України

Рік ( за 3 квартали)

Порядок взаєморозрахунків

Порядок вирішення суперечок

ФОРС - МАЖОРНІ ОБСТАВИНИ

Навигация

Характеристика податків та їх класифікація

Управління податковими платежами на туристичному підприємства (на прикладі туристичної фірми ТОВ "Сєнтоза-Тур")

200803

знака

90

таблиц

26

изображений

1.2 Характеристика податків та їх класифікація

В Україні, згідно Закону України “Про систему оподаткування” [7] стягуються наступні види податків та зборів:

- загальнодержавні непрямі податки;

- загальнодержавні прямі податки;

- загальнодержавні збори;

- місцеві прямі податки;

- місцеві збори

До загальнодержавних непрямих податків відносятся наступні податки [7]:

- податок на додану вартість;

- акцизний збір;

- ввізне та вивізне мито;

До загальнодержавних прямих податків відносятся наступні податки [7]:

- податок на прибуток підприємств;

- єдиний податок;

- фіксований сільськогосподарський податок;

- податок з доходів фізичних осіб;

- плата за торговий патент;

- податок з власників транспортних засобів та інших самохідних машин і механізмів;

- податок на промисел;

- державне мито;

- рентні платежі;

- податок на землю.

Згідно Закону України «Про систему оподаткування» для наповнення державних бюджетних та позабюджетних фондів передбачені наступні державні обов’язкові збори, які практично відраховуються більшістю підприємств [7]:

- збір за спеціальне використання природних ресурсів;

- збір за забруднення навколишнього природного середовища;

- збір на обов'язкове державне пенсійне та соціальне страхування;

- збір на розвиток виноградарства, садівництва і хмелярства;

- збір за використання радіочастотного ресурсу України;

- збір у вигляді цільової надбавки до діючого тарифу на електричну та теплову енергію, крім електроенергії, виробленої кваліфікованими когенераційними установками;

- збір у вигляді цільової надбавки до ТОВвердженого тарифу на природний газ для споживачів усіх форм власності.

Податковим законодавством України передбачено такі види прямих місцевих податків [7]:

- податок з реклами;

- комунальний податок.

В дипломній роботі основна увага приділяється наступним податкам та зборам, які характерні для оподаткування діяльності підприємств - туристичних операторів:

а) непрямий податок на додану вартість;

б) непрямі ввізне та вивізне мито на супутні туристичні послуги;

в) прямий податок на прибуток підприємства чи прямий єдиний податок;

г) прямий податок з доходів фізичних осіб;

д) державні збори пенсійного та соціального страхування;

е) прямий місцевий податок – комунальний збір;

1) Податок на прибуток підприємств

Податок на прибуток підприємств (Corporate Profit Tax) – загальнодержавний прямий податок, що стягується з прибутку юридичних осіб згідно Закону України “Про оподаткування прибутку підприємств” [9].

Платниками податку на прибуток підприємств є:

- юридичні особи-резиденти України, які здійнюють діяльність, спрямовану на отримання прибутку і на території України, і за її межами;

- філії, відділення та інші відокремлені підрозділи юридичних осіб–резидентів України, що не мають статусу юридичної особи, розташовані на території іншої, ніж такий платник податку, територіальної громади;

- фізичні і юридичні особи–нерезиденти, які отримують доходи з джерел їх походження з України;

- постійні представництва нерезидентів, які отримують доходи з джерел їх походження з України або виконують агентські (представницькі) функції стосовно таких нерезидентів або їхніх засновників.

Об'єкт оподаткування податком на прибуток підприємств – прибуток, який визначається через зменшення сум скоригованого валового доходу на суму валових витрат платника податку і суму амортизаційних відрахувань.

Валовий доход – це загальна сума доходу платника податку від усіх видів діяльності, отриманого (нарахованого) протягом звітного періоду в грошовій, матеріальній або нематеріальній формах як на території України, її континентальному шельфі, виключній (морській) економічній зоні, так і за їх межами.

Валові витрати виробництва та обігу (далі - валові витрати) – це сума будь-яких витрат платника податку у грошовій, матеріальній або нематеріальній формах, здійснюваних як компенсація вартості товарів (робіт, послуг), які придбаваються (виготовляються) таким платником податку для їх подальшого використання у власній господарській діяльності.

Під терміном "амортизація" основних фондів і нематеріальних активів слід розуміти поступове віднесення витрат на їх придбання, виготовлення або поліпшення, на зменшення скоригованого прибутку платника податку у межах норм амортизаційних відрахувань [9].

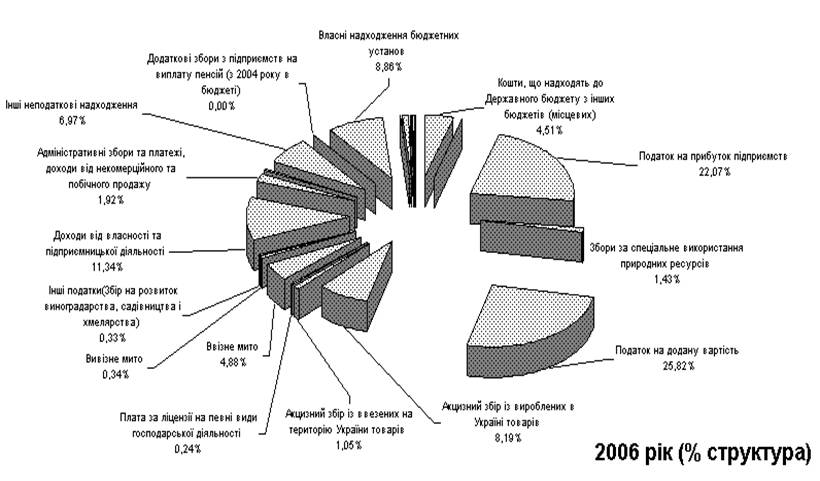

Ставка оподаткування податком на прибуток визначається cтаттею 10 “Ставка податку” [9]: - Прибуток платників податку, включаючи підприємства, засновані на власності окремої фізичної особи, оподатковується за ставкою 25 відсотків до об'єкта оподаткування. Рис.1.1. – Питома вага податків в надходженнях до Державного бюджету України у 2006 році [86]

Рис.1.1. – Питома вага податків в надходженнях до Державного бюджету України у 2006 році [86]

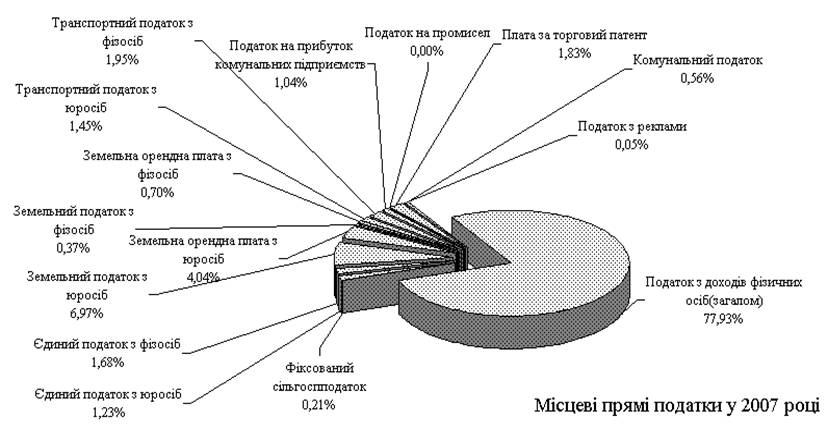

Рис.1.2. – Питома вага податків в надходженнях до місцевих бюджетів України у 2007 році [86]

Ставка оподаткування податком на прибуток визначається cтаттею 10 “Ставка податку” [9]: - Прибуток платників податку, включаючи підприємства, засновані на власності окремої фізичної особи, оподатковується за ставкою 25 відсотків до об'єкта оподаткування.

Особливі режими оподаткування податком на прибуток визначаються як:

а) Дохід від страхової діяльності юридичних осіб - резидентів не підлягає оподаткуванню за ставкою, встановленою у пункті 10.1 статті 10 Закону [9], та оподатковується:

- за ставкою 0 відсотків - при отриманні доходу внаслідок виконання договорів з довгострокового страхування життя та пенсійного страхування у межах недержавного пенсійного забезпечення у разі виконання вимог до таких договорів;

- за ставкою 3 відсотки - при отриманні доходу внаслідок виконання договорів з інших видів страхування.

б) Резидент або постійне представництво нерезидента, що здійснюють на користь нерезидента або уповноваженої ним особи будь-яку виплату з доходу з джерелом його походження з України, отриманого таким нерезидентом від про-вадження господарської діяльності зобов'язані утримувати податок з таких доходів, зазначених у пункті 13.1 цієї статті, за ставкою у розмірі 15 відсотків від їх суми та за їх рахунок, який сплачується до бюджету під час такої виплати, якщо інше не передбачене нормами міжнародних угод, які набрали чинності.

2) Податок з доходів фізичних осіб

Податок з доходів фізичних осіб – загальнодержавний прямий податок, що стягується з доходів фізичних осіб згідно Закону України “Про податок з доходів фізичних осіб” [28].

Платники податку з доходів фізичних осіб:

- фізичні особи – резиденти, які отримують доходи з джерелом походження з України або іноземні доходи;

- фізичні особи – нерезиденти, які отримують доходи з джерелом їх походження з України.

Об'єкт оподаткування податком з доходів фізичних осіб – дохід фізичної особи, що включає суму будь-яких коштів, вартість майна, одержаного такою особою у власність або нарахованих на її користь впродовж звітного податкового періоду з різних джерел як на території України, так і за її межами. Дохід з джерелом його походження з України – будь-який доход, одержаний платником податку або нарахований на його користь від здійснення будь-яких видів діяльності на території України. Іноземний дохід (Foreign Income) – дохід, відмінний від доходу з джерелоп походження з території України.

Ставки оподаткування податком з доходів фізичних осіб – використовуються три види ставок податку:

- базова ставка – 15 % (до 1.01.2007 р. – 13 %);

- зменшена ставка – 5 %;

- подвійна ставка – 30 % (до 1.01.2007 р. – 26 %).

Базова ставка податку використовується для оподаткування усіх видів доходів платників податку за виключенням тих видів доходу, для яких встановлено зменшену або подвійну ставку податку.

Зменшена ставка податку, зокрема, застосовується при оподаткуванні таких видів доходів фізичних осіб:

- окремі види спадщини та подарунків для членів сім'ї;

- окремі види доходів від продажу нерухомості;

- проценти на вклад до кредитної спілки

Подвійна ставка податку використовується у разі отримання платником податку таких видів доходів, як:

- виграші та призи;

- спадщина від спадкодавців-нерезидентів.

3) Комунальний податок

Згідно з Законом України “Про систему оподаткування” [7] місцевий комунальний податок встановлений ДЕКРЕТОМ КАБІНЕТУ МІНІСТРІВ УКРАЇНИ «Про місцеві податки і збори»( від 20.05.1993 N 56-93 /із змінами станом на 7.06.2001 N 2515-III) [34].

Згідно зі ст. 15 Закону України «Про систему оподаткування» комунальний податок є обов'язковим до сплати, порядок його обчислення визначено у ст. 15 Декрету Кабінету Міністрів України «Про місцеві податки і збори» [ 34 ].

Відповідно до ст. 15 Декрету Кабінету Міністрів України від 20.05.93 р. № 56-93 «Про місцеві податки i збори» платниками комунального податку є юридичні особи, крім бюджетних установ, організацій, планово-дотаційних та сільськогосподарських підприємств. Об'єктом оподаткування комунальним податком є середньооблікова чисельність штатних працівників облікового складу працівників підприємства – юридичної особим.

Згідно з ДЕКРЕТОМ КАБІНЕТУ МІНІСТРІВ УКРАЇНИ «Про місцеві податки і збори» [34]:

Граничний розмір комунального податку не повинен перевищувати 10 відсотків річного фонду оплати праці, обчисленого виходячи з неоподатковуваного мінімуму доходів громадян. Тобто при його обрахуванні враховується середньооблікова чисельність працівників та встановлений, на дату обрахування, розмір неоподатковуваного мінімуму доходів громадян (на даний час - 17 гривень).

4) Фонд пенсійного страхування України

Платниками збору на обов'язкове державне пенсійне страхування є [22]:

1) суб'єкти підприємницької діяльності незалежно від форм власності, їх об'єднання, бюджетні, громадські та інші установи та організації, об'єднання громадян та інші юридичні особи, а також фізичні особи - суб'єкти підприємницької діяльності, які використовують працю найманих працівників;

2) філії, відділення та інші відокремлені підрозділи платників податку, зазначених у пункті 1 цієї статті, що не мають статусу юридичної особи, розташовані на території іншої, ніж платник зборів, територіальної громади;

3) фізичні особи - суб'єкти підприємницької діяльності, які не використовують працю найманих працівників, а також адвокати, їх помічники, при-ватні нотаріуси, інші особи, які не є суб'єктами підприємницької діяльності і займаються діяльністю, пов'язаною з одержанням доходу;

4) фізичні особи, які працюють на умовах трудового договору (контракту), та фізичні особи, які виконують роботи (послуги) згідно з цивільно-правовими договорами, в тому числі члени творчих спілок, творчі працівники, які не є членами творчих спілок тощо;

5) юридичні та фізичні особи, що здійснюють операції з купівлі-продажу валют;

6) суб'єкти підприємницької діяльності, які здійснюють торгівлю ювелірними виробами із золота (крім обручок), платини і дорогоцінного каміння;

7) юридичні та фізичні особи при відчуженні легкових автомобілів, крім легкових автомобілів, якими забезпечуються інваліди, та тих автомобілів, які переходять у власність спадкоємцям за законом;

9) підприємства, установи та організації незалежно від форм власності та фізичні особи, які придбавають нерухоме майно, за винятком державних підприємств, установ і організацій, що придбавають нерухоме майно за рахунок бюджетних коштів, установ та організацій іноземних держав, що користуються імунітетами і привілеями згідно із законами та міжнародними договорами України, згода на обов'язковість яких надана Верховною Радою України, а також громадян, які придбавають житло і перебувають у черзі на одержання житла або придбавають житло вперше.

10) підприємства, установи та організації, фізичні особи, які користуються послугами стільникового рухомого зв'язку, а також оператори цього зв'язку, які надають свої послуги безоплатно.

На обов'язкове державне пенсійне страхування встановлюються ставки збору у таких розмірах [23]:

1) для платників збору, визначених пунктами 1 та 2 статті 1 Закону [23]:

- 33,2 відсотки від об'єкта оподаткування, визначеного абзацами першим і другим пункту 1 статті 2 цього Закону;

- 100 відсотків від об'єкта оподаткування, визначеного абзацом четвертим пункту 1 статті 2 цього Закону.

Для платників збору, визначених пунктами 1 і 2 статті 1 Закону, які використовують працю найманих працівників із числа осіб льотних екіпажів повітряних суден цивільної авіації (пілоти, штурмани, бортінженери, бортмеханіки, бортрадисти, льотчики-наглядачі) і бортоператорів, які виконують спеціальні роботи в польотах, збір на обов'язкове державне пенсійне страхування визначається окремо за ставкою 42 відсотки від об'єкта оподаткування для осіб льотних екіпажів (пілотів, штурманів, бортінженерів, бортмеханіків, бортрадистів, льотчиків-наглядачів) і бортоператорів, які виконують спеціальні роботи в польотах, та за ставкою 33,2 відсотки від об'єкта оподаткування для інших працівників.

Для підприємств, установ і організацій, де працюють інваліди, збір на обов'язкове державне пенсійне страхування визначається окремо за ставкою 4 відсотки від об'єкта оподаткування для працюючих інвалідів та за ставкою 33,2 відсотки від об'єкта оподаткування для інших працівників такого підприємства.

Для підприємств всеукраїнських громадських організацій інвалідів, де кількість інвалідів становить не менше 50 відсотків загальної чисельності працюючих, збір на обов'язкове державне пенсійне страхування визначається за ставкою 4 відсотки від об'єкта оподаткування для всіх працівників цих підприємств.

2) для платників збору, визначених пунктом 3 статті 1, та фізичних осіб - суб'єктів підприємницької діяльності - 33,2 відсотки від об'єкта оподаткування, визначеного пунктом 2 статті 2 цього Закону;

3) для платників збору, визначених пунктами 1, 2 та 3 статті 1 цього Закону, - 33,2 відсотки суми винагород, які виплачуються фізичним особам за договорами цивільно-правового характеру;

4) для платників збору, визначених пунктом 4 статті 1 цього Закону (крім платників, зазначених у пункті 5 цієї статті):

- 1 відсоток від об'єкта оподаткування, визначеного пунктом 3 статті 2 цього Закону, якщо сукупний оподатковуваний доход не перевищує 150 гривень;

- 2 відсотки від об'єкта оподаткування, визначеного пунктом 3 статті 2 цього Закону, якщо сукупний оподатковуваний доход перевищує 150 гривень;

Для платників збору з числа осіб льотних екіпажів повітряних суден цивільної авіації і бортоператорів, які виконують спеціальні роботи в польотах – від 1% до 5% в залежності від сукупного оподатковуємого доходу;

5) для платників збору, визначених пунктом 4 статті 1 цього Закону, які мають статус державного службовця – від 1% до 5% в залежності від сукупного оподатковуємого доходу;

6) для платників збору, визначених пунктом 5 статті 1 цього Закону, - 1 відсоток від об'єкта оподаткування, визначеного пунктом 4 статті 2 цього Закону;

7) для платників збору, визначених пунктом 6 статті 1 цього Закону, - 5 відсотків від об'єкта оподаткування, визначеного пунктом 5 статті 2 цього Закону;

8) для платників збору, визначених пунктом 7 статті 1 цього Закону, - 3 відсотки від об'єкта оподаткування, визначеного пунктом 6 статті 2 цього Закону;

10) для платників збору, визначених пунктом 9 статті 1 цього Закону, - 1 відсоток від об'єкта оподаткування, визначеного пунктом 8 статті 2 цього Закону;

11) для платників збору, визначених пунктом 10 статті 1 цього Закону, - 7,5 відсотка від об'єкта оподаткування, визначеного пунктом 9 статті 2 цього Закону.

5) Фонд соціального страхування України на випадок тимчасової непрацездатності

Загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням, передбачає матеріальне забезпечення громадян у зв'язку з втратою заробітної плати (доходу) внаслідок тимчасової втрати працездатності (включаючи догляд за хворою дитиною, дитиною-інвалідом, хворим членом сім'ї), вагітності та пологів, догляду за малолітньою дитиною, часткову компенсацію витрат, пов'язаних із народженням дитини, смертю застрахованої особи або членів її сім'ї, а також надання соціальних послуг за рахунок бюджету Фонду соціального страхування з тимчасової втрати працездатності, що формується шляхом сплати страхових внесків власником або уповноваженим ним органом, громадянами, а також за рахунок інших джерел, передбачених Законом [20].

1) Cуб'єкти загальнообов'язкового державного соціального страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням, - застрахована особа або інша особа у випадках, передбачених статтями 45, 47 цього Закону, страхувальник та страховик;

2) Застрахована особа - найманий працівник, на користь яких здійснюється загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням.

3) страхувальник відповідно до цього Закону - це:

а) роботодавець - для осіб, зазначених у частині першій статті 6 цього Закону;

б) особи, зазначені у частинах другій та третій статті 6 цього Закону;

4) страховик - Фонд соціального страхування з тимчасової втрати працездатності;

5) роботодавець - власник підприємства, установи, організації або уповноважений ним орган незалежно від форм власності, виду діяльності, господарювання; фізична особа, яка використовує працю найманих працівників;

6) найманий працівник - фізична особа, яка працює за трудовим договором (контрактом) на підприємстві, в установі, організації незалежно від форм власності, виду діяльності та господарювання або у фізичної особи;

Розміри внесків на загальнообов'язкове державне соціальне страхування наведений в законі України [18]:

1) у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням:

- для роботодавців - 1,5 відсотка суми фактичних витрат на оплату праці найманих працівників, що підлягають обкладанню податком з доходів фізичних осіб;

- для роботодавців - на підприємствах та в організаціях громадських організацій інвалідів, де кількість інвалідів становить не менше 50 відсотків загальної чисельності працюючих і за умови, що фонд оплати праці таких інвалідів становить не менше 25 відсотків суми витрат на оплату праці, - окремо 0,7 відсотка суми фактичних витрат на оплату праці найманих працівників-інвалідів та 1,5 відсотка суми фактичних витрат на оплату праці інших працівників;

- для роботодавців - на підприємствах та в організаціях товариств УТОГ і УТОС - 0,5 відсотка суми фактичних витрат на оплату праці найманих працівників;

- для найманих працівників - від суми оплати праці, що включає основну та додаткову заробітну плату, а також інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, які підлягають обкладанню податком з доходів фізичних осіб:

0,25 відсотка - для найманих працівників - інвалідів, які працюють на підприємствах і в організаціях УТОГ і УТОС;

0,5 відсотка - для найманих працівників, заробітна плата яких нижча прожиткового мінімуму, встановленого для працездатної особи;

1,0 відсотка - для найманих працівників, заробітна плата яких вища прожиткового мінімуму, встановленого для працездатної особи.

6) Фонд соціального страхування України на випадок безробіття

Загальнообов'язкове державне соціальне страхування на випадок безробіття (далі - страхування на випадок безробіття) - система прав, обов'язків і гарантій, яка передбачає матеріальне забезпечення на випадок безробіття з незалежних від застрахованих осіб обставин та надання соціальних послуг за рахунок коштів Фонду загальнообов'язкового державного соціального страхування України на випадок безробіття [17].

Суб'єкти страхування на випадок безробіття - застраховані особи, а у випадках, передбачених цим Законом, також члени їх сімей та інші особи, страхувальники та страховик.

Застраховані особи - наймані працівники, а у випадках, передбачених цим Законом, також інші особи (громадяни України, іноземці, особи без громадянства, які постійно проживають в Україні, якщо інше не передбачено міжнародним договором України, згода на обов'язковість якого надана Верховною Радою України), на користь яких здійснюється страхування на випадок безробіття. Страхувальники-роботодавці та застраховані особи, які відповідно до цього Закону сплачують страхові внески. Страховик - Фонд загально-обов'язкового державного соціального страхування України на випадок безробіття.

Платниками страхових внесків до Фонду загальнообов'язкового державного соціального страхування України на випадок безробіття (далі - Фонд) є:

0 комментариев