Фіскальна – основне призначення полягає в мобілізації та накопиченні коштів в державних фондах

Характеристика податків та їх класифікація

Роботодавці

Особливості оподаткування суб’єктів малого підприємництва

Загальна характеристика туристичного підприємства ТОВ «Сєнтоза-Тур»

Аналіз податків, що сплачує туристичне підприємство ТОВ «Сєнтоза-Тур» та їх частки у доході

Порівняльна характеристика загальної системи оподаткування зі спрощеною на туристичному підприємстві ТОВ «Сєнтоза -Тур»

Основні напрямки оптимізації податкових платежів на туристичному підприємстві ТОВ «Сєнтоза-Тур». Розробка платіжного календаря

Обгрунтування та пропозиції щодо оптимізації сплати податків на туристичному підприємстві ТОВ «Сєнтоза-Тур»

Перспектива реалізації пропозицій дипломного проекта в системі оподаткування малого бізнесу проектів Податкового Кодексу України

Рік ( за 3 квартали)

Порядок взаєморозрахунків

Порядок вирішення суперечок

ФОРС - МАЖОРНІ ОБСТАВИНИ

Навигация

Основні напрямки оптимізації податкових платежів на туристичному підприємстві ТОВ «Сєнтоза-Тур». Розробка платіжного календаря

Управління податковими платежами на туристичному підприємства (на прикладі туристичної фірми ТОВ "Сєнтоза-Тур")

200803

знака

90

таблиц

26

изображений

3.1 Основні напрямки оптимізації податкових платежів на туристичному підприємстві ТОВ «Сєнтоза-Тур». Розробка платіжного календаря

Основні напрямки оптимізації податкових платежів на туристичному підприємстві ТОВ “Сєнтоза-Тур” можуть бути розподілені на 2 напрямки:

- мінімізація сплати непрямого податку на додану вартість;

- мінімізація сплати прямих прибуткових податків та соціальних зборів з ФЗП.

Особливістю механізму сплати податку на додану вартість є різні схеми формування об’єкту оподаткування ПДВ при внутрішньому та зовнішньому(виїзному) туризмі.

1) При внутрішньому туризмі та туроператорській схемі надання туристичних послуг:

- турист сплачує туроператору повну суму туристичної послуги з ПДВ 20% (включаючи власні витрати та прогнозний прибуток) без оформлення податкової накладної від фізичної особи, вказуючи в платіжному документі суму сплаченого ПДВ;

- туроператор сплачує іншому туроператору чи напряму туристичному закладу суму вартості туристичних послуг з ПДВ 20% згідно рахунку, отримуючи податкову накладну по сумі сплаченого ПДВ;

- в податковій декларації по ПДВ туроператор вказує суму отриманого ПДВ від туристів (не є платниками ПДВ), яка є його податковим зобов’язанням, та суму сплаченого ПДВ іншому туроператору чи туристичному закладу, яка є його податковим кредитом. Різниця між зобов’язанням та кредитом підлягає сплаті в бюджет.

2) При зовнішньому (виїзному) туризмі та туроператорській схемі надання туристичних послуг:

- турист сплачує туроператору повну суму туристичної послуги з ПДВ 20% (включаючи власні витрати та прогнозний прибуток) без оформлення податкової накладної від фізичної особи, вказуючи в платіжному документі суму сплаченого ПДВ;

- туроператор сплачує іншому туроператору - нерезиденту чи напряму туристичному закладу-нерезиденту загальну суму вартості туристичних послуг згідно інвойсу, не отримуючи податкову накладну по сумі сплаченого ПДВ, оскільки в міжнародних платежах немає механізму міжнародного нарахування ПДВ та його врахування податковими системами. Тобто одна і таж послуга може мати подвійне оподаткування у вигляді – експортного ПДВ з одного боку кордону та імпортного ПДВ з другого боку кордону;

- при сплаті виставленого туроператором-нерезидентом інвойса по покупці туроператором-резидентом туристичних послуг за кордоном в силу вступає 8 глава закону України про ПДВ [10], згідно якій туроператор-резидент є імпортером туристичної послуги, яка, відповідно, обкладається імпортним ПДВ – 20% від суми, вказаної в інвойсі туроператора – нерезидента:

1). При поставці туристичним оператором туристичного продукту, туристичних послуг з місцем їх безпосереднього надання за межами митної території України базою оподаткування для такого туристичного оператора є винагорода, а саме різниця між вартістю поставлених ним туристичного продукту, туристичних послуг та вартістю витрат, понесених таким туристичним оператором внаслідок придбання (створення) такого туристичного продукту, таких туристичних послуг.

2). Вартість витрат, понесених туроператором, визначається як сукупність витрат, понесених ним у зв'язку із замовленням фізичними або юридичними особами, що передбачені відповідними угодами, укладеними згідно з чинним законодавством.

Таким чином, виникає механізм мінімізації сплати ПДВ в бюджет за рахунок регулювання сум отриманого ПДВ від замовників туристичних послуг туроператором –резидентом ТОВ “Сєнтоза-Тур” та сум сплаченого ПДВ. При цьому виникає подвійне трактування:

- суми врахованих в розрахунках ПДВ для туроператорів включають повну суму туристичної послуги, вказаної в інвойсі туроператора-нерезидента;

- в той же час в розрахунках валових доходів та витрат при розрахунках податку на прибуток підприємства туроператор виділяє окремо платежі за статтями:

а) вартість послуг туроператора-нерезидента за інвойсом;

б) вартість власних послуг туроператора-резидента, які і є, власне, об’єктом оподаткування податком на прибуток.

в) вартість (витрати) туроператора-резидента на надання послуг.

В таблиці Додатку К наведені динамічні характеристики нарахування податкових зобов’язань, податкового кредиту та суми сплати податку на додану вартість в бюджет за даними щомісячних декларацій по ПДВ ТОВ “Сєнтоза-Тур” у 2004 –2007 роках..

Сума ПДВ до сплати в бюджет за звітний (місячний період) розраховується за формулою [ ]:

(3.1)

(3.1)

де Под_зобов_ПДВ – сума податкових зобов’язань підприємства по сплаті отриманого в ціні продаж ПДВ в бюджет;

Под_кредит_ПДВ – сума податкового кредиту підприємства, який йому надає бюджет за сплату ПДВ іншим підприємствам в ціні покупки товарв та послуг;

Вал_ПДВ_дохід – сума валового доходу підприємства від продажу товарів та послуг, який, згідно Закону [ ], оподатковується за ставкою ПДВ - 20%;

Вал_ПДВ_витр – сума валових витрат підприємства на покупку товарів та послуг, які, згідно Закону [ ], оподатковується за ставкою ПДВ - 20%;

В таблиці Додатку К наведені:

- динаміка щомісячних вхідних грошових потоків (передоплат за майбутнє надання туристичних послуг) – валовий дохід в ТОВ «Сєнтоза-Тур», які враховуються при розрахунку податку ПДВ;

- динаміка щомісячних вихідних грошових потоків (оплата інвойсів туроператорів, які будуть надавати туристичні послуги) в ТОВ «Сєнтоза-Тур», які враховуються при розрахунку податку ПДВ;

- динаміка нарахованих податкових щомісячних зобов’язань по ПДВ;

- динаміка нарахованого податкового щомісячного кредиту по ПДВ;

- динаміка сум сплати ПДВ до бюджету як різниця сум зобов’язань та кредиту (сальдо податку ПДВ);

Як показує аналіз даних таблиці Додатку К при сумі нарахованого податкового зобов’язання по ПДВ 130 – 150 тис.грн. /місяць ТОВ “Сєнтоза-Тур” застосовує механізми формування еквівалентних потоків податкового кредиту, що приводить до мінімізації сплати сум ПДВ до бюджету на рівні 1,5 –3,0 тис.грн./місяць, тобто зменшення досягає 50 –100 разів.

Таким чином, ТОВ “Сєнтоза-Тур” не має сенсу відмовлятись від механізму сплати ПДВ для туристичного бізнесу в Україні на сучасному етапі. Аналіз даних табл.2.8 показує, що застосовуємий механізм був впроваджений тільки в 2005 році після прийняття поправки до закону України про ПДВ (введення глави 8) [10].

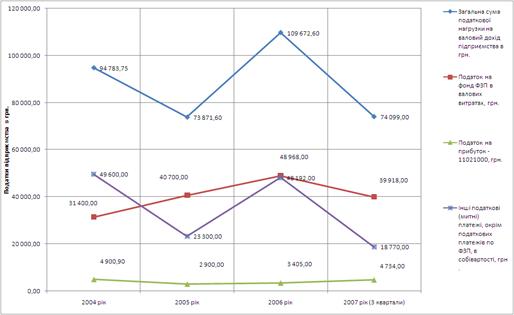

Проведений в розділі 2 аналіз діяльності та податкової нагрузки на валовий дохід туристичного підприємства ТОВ «Сєнтоза-Тур» показує, що оскільки податок ПДВ на підприємстві мінімізований до рівня 0,36 -0,19%, єдиним шляхом зниження податкової загрузки є вплив на рівень прямих податків, з яких основними є проаналізовані в розділі 2 (рис.3.1):

- податок на прибуток підприємства;

- збори в пенсійний та соціальні фонди страхування;

Рис.3.1. Структура основних податків в податковому навантаженні ТОВ «Сєнтоза-Тур» в 2004 -2007 роках

Альтернативою сплаті двох основних платежів – податка на прибуток та зборів в пенсійно-соціальні фонди з ФОП підприємства є спрощена система оподаткування з єдиним податком.

Попередні розрахунки, проведені в розділі 2, показують, що найбільш вигідною формою спрощеного оподаткування є фіксований податок 200 грн./місяць з СПД –фізичної особи.

Але слід зазначити, що існують певні обмеження стосовно вибору у туристичному бізнесі, організаційно-правової форми господарювання.

По-перше, якщо Ви будете займатися туроператорською діяльністю, то Ви можете зареєструвати тільки юридичну особу - суб’єкта підприємницької діяльності (далі-СПД), а якщо турагентською, то Ви можете зареєструвати як СПД-юридичну особу, так і СПД-фізичну особу.

Таким чином, оскільки річний валовий дохід юридичної особи – ТОВ «Сєнтоза-Тур» становить у 2007 році 1,8 млн.грн., що перевищує законодавчий рівень в 1 млн.грн., то перехід підприємства на спрощену систему оподаткування неможливий без його подрібнення та зміни ліцензії туроператора на турагента.

Тобто, гіпотетичною схемою суттєвого зниження рівня податків є створення на базі туроператора ТОВ «Сєнтоза-Тур» чисельністю 30 осіб – асоціації із 25 СПД-фізичних осіб, які мають ліцензії турагентів, реалізують послуги центрального туроператора ТОВ «Сєнтоза-Тур-А», який має 3-х працівників у своєму складі, виконує транзитні функції, а всі туристично-витратні функції перекласти на його турагентів – 10-25 СПД-фізичних осіб.

Для такої асоціації – податок на прибуток та внески в соціальні фонди замінюються фіксованим єдиним податком з СПД у розмірі 200 грн. на місяць, при цьому валовий сумарний дохід асоціації може зрости до 5,0-12,5 млн.грн./рік без порушення обмежень на валовий дохід СПД-фізичної особи зі спрощеною системою оподаткування.

Платіжний податковий календар для ТОВ “Сєнтоза-Тур”, яке знаходиться на загальній системі оподаткування, будується згідно наступному алгоритму:

1. Визначаються види сплачуємих податків підриємства як господарюючого суб’єкта –податки з власної діяльності.

2. Визначаються види податків, які підприємство збирає з платників податків та перераховує, як податковий агент, в бюджет та цільові фонди.

3. Визначаються строки подання в податкову інспекцію декларацій про нараховані податки згідно закону України ” “Про порядок погашення зобов'язань платників податків перед бюджетами і державними цільовими фондами” [2];

4. Визначаються строки сплати податків та зборів до бюджету та цільових внебюджетних фондів.

З врахуванням вищенаведеного, для досліджуємого туристичного підприємства ТОВ “Сєнтоза-Тур”, яке не має процесів виробництва товарів та використання природних ресурсів при наданні послуг податкове поле формується наступним чином:

1.Види сплачуємих податків підриємства як господарюючого суб’єкта –податки з власної діяльності туристичної фірми:

а) податок на додану вартість у розмірі 20% від суми оподатковує мого об’єкта (різниця податкових зобов’язань та податкового кредиту);

б) податок на прибуток підприємства у розмірі 25% від суми чистого прибутку до оподаткування (різниця суми валового доходу та валових витрат+амортизаційні відрахування);

в) збір в Пенсійний фонд в розмірі 33,2% від фонду оплати праці найманим працівникам (ФОП);

г) збір в Фонд страхування від тимчасової непрацездатності в розмірі 1,5% від ФОП;

д) збір в Фонд страхування від безробіття в розмірі 1,3% від ФОП;

е) збір в Фонд страхування від нещасних випадків на виробництві в розмірі 0,5 -1,0% від ФОП;

ж) комунальний податок в розмірі 1,7грн./міс. за кожного постійно працюючого робітника.

2. Види податків, які підприємство збирає з платників податків та перераховує, як податковий агент, в бюджет та цільові фонди - з найманих працівників туристичної фірми (вираховується юридичною особою з доходів фізичної особи – працівника при видачі заробітної плати та перераховується підприємством, як податковим агентом, у відповідні фонди та бюджети):

а) податок з доходів фізичних осіб в розмірі 15,0% від ФОП;

б) збір в Пенсійний фонд в розмірі 1-5% від ФОП;

в) збір в Фонд страхування від тимчасової непрацездатності в розмірі 0,5 -1,0% від ФОП;

е) збір в Фонд страхування від безробіття в розмірі 0,5% від ФОП;

3. Строки подання декларацій по нарахованим сумам податків, які платник бере зобов’язання сплатити в бюджет, та нормативні крайні строки сплати нарахованих сум в бюджет на позабюджетні цільові фонди:

а) декларація по нарахованим зобов’язанням по податку на прибуток надається платником податку в податкову інспекцію в термін не пізніше 40 днів після закінчення звітного кварталу (квартальна форма звітності).

Сплата нарахованого податку на прибуток підприємства виконується не пізніше 10 днів після крайнього строку подання декларації, тобто не пізніше 50 днів після закінчення звітного кварталу.

б) декларація по нарахованим зобов’язанням по податку на додану вартість надається платником податку в податкову інспекцію в термін не пізніше 20 днів після закінчення звітного місяця (місячна форма звітності).

Сплата нарахованого податку на додану вартість підприємства виконується не пізніше 10 днів після крайнього строку подання декларації, тобто не пізніше 30 днів після закінчення звітного кварталу.

в) декларація по нарахованим зобов’язанням по комунальному податку надається платником податку в податкову інспекцію в термін не пізніше 40 днів після закінчення звітного кварталу (квартальна форма звітності).

Сплата нарахованого комунального податку виконується щомісячно авансовими платежами одночасно з отриманням готівкових коштів на виплату заробітної плати працівникам, тобто до 30 числа поточного місяця.

г) декларація по нарахованим та утриманим сумам податку з доходів фізичних осіб – найманих працівників підприємства надається платником податку, як податковим агентом, в податкову інспекцію в термін не пізніше 40 днів після закінчення звітного кварталу (квартальна форма звітності – 1 ДФ).

Сплата нарахованих та утриманих сум податку з фізичних осіб виконується щомісячно авансовими платежами одночасно з отриманням готівкових коштів на виплату заробітної плати працівникам, тобто до 30 числа поточного місяця.

д) декларація по зборам з ФОП підприємства зборів в Пенсійний фонд та по нарахованим та утриманим сумам збору в Пенсійний фонд податку з доходів фізичних осіб – найманих працівників підприємства надається платником податку, як податковим агентом, в районне відділення Пенсійного фонду України в термін не пізніше 40 днів після закінчення звітного кварталу (квартальна форма звітності) .

Сплата нарахованих та утриманих сум збору в Пенсійний фонд України виконується щомісячно авансовими платежами одночасно з отриманням готівкових коштів на виплату заробітної плати працівникам, тобто до 30 числа поточного місяця.

е) декларація по зборам з ФОП підприємства зборів в Фонд страхування від тимчасової непрацездатності по нарахованим та утриманим сумам збору з доходів фізичних осіб – найманих працівників підприємства надається платником податку, як податковим агентом, в районне відділення Фонду страхування від тимчасової непрацездатності в термін не пізніше 40 днів після закінчення звітного кварталу (квартальна форма звітності) .

Сплата нарахованих та утриманих сум збору в Фонд страхування від тимчасової непрацездатності виконується щомісячно авансовими платежами одночасно з отриманням готівкових коштів на виплату заробітної плати працівникам, тобто до 30 числа поточного місяця.

ж) декларація по зборам з ФОП підприємства зборів в Фонд страхування від безробіття по нарахованим та утриманим сумам збору з доходів фізичних осіб – найманих працівників підприємства надається платником податку, як податковим агентом, в районне відділення Фонду страхування від безробіття в термін не пізніше 40 днів після закінчення звітного кварталу (квартальна форма звітності) .

Сплата нарахованих та утриманих сум збору в Фонд страхування від безробіття виконується щомісячно авансовими платежами одночасно з отриманням готівкових коштів на виплату заробітної плати працівникам, тобто до 30 числа поточного місяця.

к) декларація по зборам з ФОП підприємства зборів в Фонд страхування від нещасних випадків на виробництві по нарахованим та утриманим сумам збору з доходів фізичних осіб – найманих працівників підприємства надається платником податку, як податковим агентом, в районне відділення Фонду страхування від від нещасних випадків на виробництві в термін не пізніше 40 днів після закінчення звітного кварталу (квартальна форма звітності) .

Сплата нарахованих та утриманих сум збору в Фонд страхування від нещасних випадків на виробництві виконується щомісячно авансовими платежами одночасно з отриманням готівкових коштів на виплату заробітної плати працівникам, тобто до 30 числа поточного місяця.

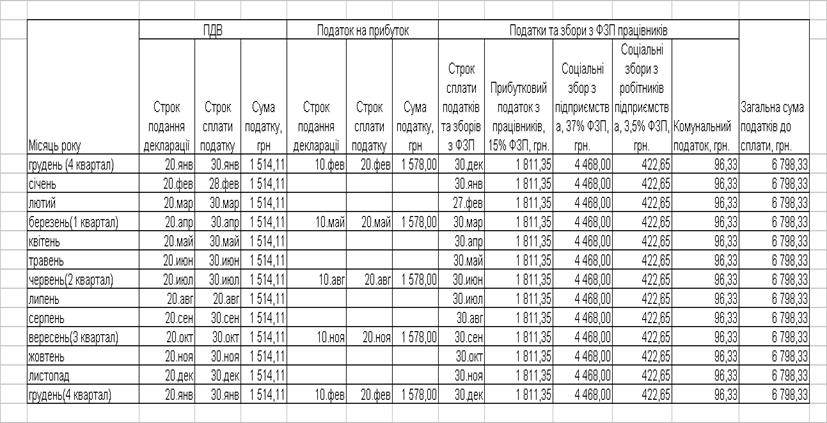

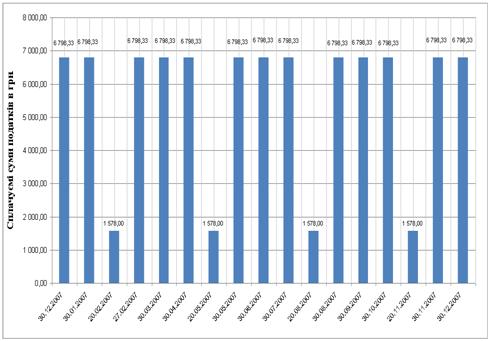

В табл.3.1 та на графіку рис. 3.2 представлений фактичний платіжний календар туроператора ТОВ «Сєнтоза-Тур» у 2007 році, відносно якого можна розглядати оптимізаційні моделі.

Таблиця 3.1

Фактичний платіжний календар туроператора «Сєнтоза-Тур» у 2007 році

Рис.3.2. Загальний річний платіжний податковий календар ТОВ «Сєнтоза-Тур» (в грн.)

Як показує аналіз даних табл.3.1 та графіків рис.3.2:

- основною щомісячною сумою сплачуємих податків підприємством є сума податку з заробітної плати працівників та зборів в Пенсійний та 3 соціальні фонди і комунальний податок (сплачується при отриманні в банку готівкою заробітної плати для працівників підприємства в кінці місяця);

- додатковою щомісячною сумою сплачуємих податків є ПДВ, який декларується до 20 числа поточного місяця за попередній, а сплачується на протязі 10 днів після подання декларації [2];

- щоквартально додатково сплачується податок на прибуток на протязі 10 днів після подання декларації (через 40 днів після закінчення відповідного кварталу)[2];

0 комментариев