Фіскальна – основне призначення полягає в мобілізації та накопиченні коштів в державних фондах

Характеристика податків та їх класифікація

Роботодавці

Особливості оподаткування суб’єктів малого підприємництва

Загальна характеристика туристичного підприємства ТОВ «Сєнтоза-Тур»

Аналіз податків, що сплачує туристичне підприємство ТОВ «Сєнтоза-Тур» та їх частки у доході

Порівняльна характеристика загальної системи оподаткування зі спрощеною на туристичному підприємстві ТОВ «Сєнтоза -Тур»

Основні напрямки оптимізації податкових платежів на туристичному підприємстві ТОВ «Сєнтоза-Тур». Розробка платіжного календаря

Обгрунтування та пропозиції щодо оптимізації сплати податків на туристичному підприємстві ТОВ «Сєнтоза-Тур»

Перспектива реалізації пропозицій дипломного проекта в системі оподаткування малого бізнесу проектів Податкового Кодексу України

Рік ( за 3 квартали)

Порядок взаєморозрахунків

Порядок вирішення суперечок

ФОРС - МАЖОРНІ ОБСТАВИНИ

Навигация

Обгрунтування та пропозиції щодо оптимізації сплати податків на туристичному підприємстві ТОВ «Сєнтоза-Тур»

Управління податковими платежами на туристичному підприємства (на прикладі туристичної фірми ТОВ "Сєнтоза-Тур")

200803

знака

90

таблиц

26

изображений

3.2 Обгрунтування та пропозиції щодо оптимізації сплати податків на туристичному підприємстві ТОВ «Сєнтоза-Тур»

Для обгрунтування пропозицій щодо сплати податків на туристичному підприємстві ТОВ “Сєнтоза-Тур” доцільно проаналізувати порівняльні характеристики рівня податкової нагрузки в варіантах:

- існуюча загальна система оподаткування, проаналізована в розділі 2;

- перспективна система максимального зниження податкового навантаження за рахунок переходу ТОВ «Сєнтоза-Тур» в режим асоціації СПД- фізичних осіб.

Сплата єдиного податку для фізичної особи регулюється наступними документами:

- Указ Президента України від 3 липня 1998 року №727 “Про спрощену систему оподаткування, обліку та звітності суб`єктів малого підприємництва” (в редакції Указу Президента України від 28 червня 1999 року №746/99).

- Наказ Державної податкової адміністрації України від 29 жовтня 1999 року №599 “Про затвердження Порядку видачі Свідоцтва про сплату єдиного податку та Порядку його видачі” .

- Наказ ДПА України від 02.12.99р. №670 “Про затвердження Методичних рекомендацій щодо обліку суб’єктів малого підприємництва – платників єдиного податку”.

Фізичні особи - суб’єкти малого підприємництва, які здійснюють підприємницьку діяльність без створення юридичної особи можуть перейти на спрощену систему оподаткування, обліку та звітності за умови, якщо протягом календарного року у трудових відносинах з ними, включаючи членів їх сімей, перебуває не більше 10 осіб та обсяг виручки від реалізації продукції (товарів, робіт, послуг) за календарний рік не перевищує 500 тис. грн.

Дія Указу не поширюється на суб’єктів підприємницької діяльності, в тому числі фізичних осіб, на яких поширюється дія Закону України “Про патентування деяких видів підприємницької діяльності” в частині придбання спеціального патенту, а також на фізичних осіб – суб’єктів підприємницької діяльності, які займаються підприємницької діяльністю без створення юридичної особи і здійснюють торгівлю лікеро-горілчаними та тютюновими виробами, пально-мастильними матеріалами.

Для переходу на спрощену систему оподаткування, обліку та звітності суб’єкт малого підприємництва – фізична особа не пізніше ніж за 15 днів до початку наступного звітного періоду (кварталу), з якого він обирає спосіб оподаткування доходів за єдиним податком, подає до органу державної податкової служби за місцем державної реєстрації письмову заяву (за встановленою формою) за умови сплати всіх установлених податків та обов’язкових платежів, термін сплати яких настав на дату подання заяви.Фізична особа – суб’єкт підприємницької діяльності сплачує єдиний податок у фіксованому розмірі, який встановлюється місцевими радами за місцем державної реєстрації цієї особи залежно від виду діяльності в межах від 20 до 200 грн. на місяць - для самостійного здійснення діяльності (з використанням найманої праці, включаючи членів сім’ї, - збільшується на 50 відсотків на кожну особу) і розмір єдиного податку не залежить від результатів підприємницької діяльності, тобто від розміру чистого доходу при умові, що обсяг виручки від реалізації продукції (товарів, робіт, послуг) не перевищує 500 тис.грн. на календарний рік.

У разі коли фізична особа – суб’єкт малого підприємництва здійснює кілька видів підприємницької діяльності, для яких встановлено різні ставки єдиного податку, нею придбається одне Свідоцтво про сплату єдиного податку і сплачується єдиний податок за більшою ставкою за цими видами діяльності, встановленою місцевою радою за місцем її державної реєстрації як суб’єкта підприємницької діяльності не залежно від того, здійснює вона підприємницьку діяльність на всій території України чи лише за місцем державної реєстрації.

Платником єдиного податку є безпосередньо фізична особа - суб’єкт малого підприємництва, а наймані працівники, включаючи членів сім’ї, які перебувають з платником єдиного податку в трудових відносинах, отримують від нього відповідну винагороду за виконану роботу.

Статтею 6 Указу встановлено, що безпосередньо платник єдиного податку - фізична особа - суб`єкт малого підприємництва звільняється, зокрема, від сплати податку на доходи фізичних осіб (прибуткового податку з громадян), з доходів, одержуваних ним від здійснення підприємницької діяльності, які обкладаються єдиним податком.

Фізичні особи - суб`єкти підприємницької діяльності - платники єдиного податку не звільняються від покладеного на них обов`язку нарахування (утримання, перерахування) прибуткового податку з громадян із сум заробітної плати (винагороди), що виплачується ними найманим працівникам, включаючи членів їх сімей, оскільки в такому випадку платниками прибуткового податку є вже не фізичні особи - суб`єкти підприємницької діяльності, а безпосередньо працівники, що перебувають з ними у трудових відносинах, включаючи членів їх сімей. А також не звільняються від подання податковим органам відомостей за ф..№2 та 8ДР про суми виплачених громадянам доходу і утриманого податку.

Для визначення результатів власної підприємницької діяльності на підставі хронологічного відображення здійснених господарських і фінансових операцій платник єдиного податку веде Книгу обліку доходів і витрат згідно із додатком №10 до Інструкції про прибутковий податок з громадян (із змінами та доповненнями), затвердженої наказом Головної державної податкової інспекції України від 21.04.93р. №12 та зареєстрованої в Міністерстві юстиції України 09.06.93р. №64. При цьому обов’язковому заповненню підлягають лише графи “період обліку”, “витрати на виробництво продукції”, “сума виручки (доходу)”, “чистий доход”.

Протягом року для платника єдиного податку встановлюються звітні періоди, що дорівнюють кварталу.

Протягом 5-ти днів після закінчення звітного періоду (кварталу) подає до податкового органу звіт встановленої форми. Зокрема, у звіті зазначаються:

- види підприємницької діяльності, які здійснювалися протягом звітного кварталу;

- фактична чисельність працівників у звітному кварталі;

- сума фактично сплаченого єдиного податку у звітному кварталі;

- обсяг виручки від реалізації товарів (робіт, послуг) за звітний квартал наростаючим підсумком з початку терміну дії Свідоцтва про сплату єдиного податку в календарному році.

Платники єдиного податку – фізичні особи звільняються від сплати наступних податків та зборів:

- податку на додану вартість, крім випадку, якщо він добровільно зареєструвався платником податку на додану вартість, або обсяги його оборотів законодавчо потребують зареєструватися платников ПДВ;

- податку на доходи фізичних осіб (для фізичних осіб - суб'єктів малого підприємництва);

- плати (податку) за землю;

- збору на обов'язкове соціальне страхування;

- податку на промисел;

- збору на обов'язкове державне пенсійне страхування;

- збору за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг;

- внесків до Державного фонду сприяння зайнятості населення;

- плати за патенти згідно із Законом України "Про патентування деяких видів підприємницької діяльності".

Суб’єкт підприємницької діяльності - фізична особа, яка сплачує єдиний податок (далі - платник єдиного податку), звільняється від обов’язку нарахування, відрахування та перерахування до державних цільових фондів зборів, пов’язаних з виплатою заробітної плати працівникам, які перебувають з ним у трудових відносинах, включаючи членів його сім’ї.

Доходи платника єдиного податку, отримані ним від провадження підприємницької діяльності, не включаються до складу його сукупного оподатковуваного доходу у разі, якщо вони обкладаються єдиним податком, а сплачена сума єдиного податку є остаточною і не включається до перерахунку його загальних податкових зобов’язань.

Плата (податок) за землю не сплачується платником єдиного податку лише за земельні ділянки, які використовуються ним для здійснення підприємницької діяльності, зазначеної у Свідоцтві.

Свідоцтво (Довідка) повинно знаходитися на робочому місці платника єдиного податку (найманого працівника, включаючи членів його сім'ї) та пред’являтися працівникам контрольних органів, які мають відповідні функціональні повноваження на здійснення перевірки.

Свідоцтво та Довідки, видані платнику єдиного податку, не можуть бути передані іншим особам, крім зазначених у них.

Згідно пункту 3 Постанови Кабінету Міністрів України від 16.03.2000р. №507 “Про роз’яснення Указу Президента України від 3 липня 1998 року №727” замість товарно – касової книги наймані працівники платників єдиного податку, які здійснюють торговельну діяльність, ведуть Книгу обліку доходів і витрат, що реєструється згідно вимог, встановлених Порядком видачі Свідоцтва про сплату єдиного податку на кожного найманого працівника, який займається реалізацією товарів.

Приватні підприємці у своїй діяльності керуються Законом України “Про підприємництво” від 07.02.91 р. № 698 – ХІІ (Господарським Кодексом [20] з 01.01.2004) . Фіізичні особи – суб’єкти підприємницької діяльності можуть не відкривати банківського рахунку, працювати виключно за готівку та використовувати готівкову виручку на власний розсуд.

Нижче наведені основні алгоритми оподаткування СПД-фізичної особи на сучасному етапі та по перспективному алгоритму Проекту Податкового Кодексу України.

а) Традиційна модель оподаткування прибутковим податком балансового прибутку приватного підприємця.

Традиційна модель оподаткування прибутковим податком приватного підприємця для порівняльних розрахунків в моделях даної дипломної роботи може бути виражена наступними функціональними рівняннями [38]:

а) скоригований дохід від реалізації дорівнює різниці між доходом від реалізації та податком ПДВ і акцизами, які входять до ціни реалізації, сплачуються покупцем та перераховуються в 100% обсязі продавцем до бюджету:

![]() (3.2)

(3.2)

б) валові витрати приватного підприємця розраховуються як матеріальні витрати виробництва та реалізації, витрати на залучені кошти та обладнання, умовні витрати на нараховану амортизацію основних фондів (фонд оновлення основних засобів) , витрати на фонд заробітної плати працівникам та витрати на систему податків на фонд заробітної плати до Пенсійного фонду та 3-х фондів соціального захисту (фонд тимчасової непрацездатності, фонд безробіття, фонд страхування від нещасних випадків) в сумі приблизно 39% від фонду оплати праці (32%ПФ+2,9%ФСС+2,1%ФБЕЗР+1%ФНЕЩВ)[10-16]:

![]() (3.3)

(3.3)

в) Прибутковий податок та “чистий “ прибуток (чистий доход) приватного підприємця розраховується за шкалою оподаткування доходів фізичних осіб - різниці скоригованого доходу приватного підприємця та валових витрат приватного підприємця :

![]() (3.4)

(3.4)

![]() (3.5)

(3.5)

г) Сумарний податок з доходів, сплачуваний приватним підприємцем до бюджетів та фондів складається як сума 4-х податків:

![]() (3.6)

(3.6)

б) Модель оподаткування приватних підприємців за єдиним податком 200 грн.(без податку ПДВ)

Модель оподаткування приватного підприємця за єдиним податком для порівняльних розрахунків в моделях даної дипломної роботи може бути виражена наступними функціональними рівняннями [38]:

а) скоригований дохід від реалізації дорівнює доходу від реалізації :

![]() (3.7)

(3.7)

б) Податок на скоригований дохід приватного підприємця розраховується як :

![]() (3.8)

(3.8)

в) Валові витрати та чистий дохід малого приватного підприємця розраховуються з врахуванням відсутності податків - зборів на фонд оплати праці :

![]() (3.9)

(3.9)

![]() (3.10)

(3.10)

г) Сумарний податок, сплачуваний підприємством до бюджетів та фондів складається з єдиного податку(п.б).

в) Перспективна модель оподаткування приватних підприємців за єдиним податком в проекті Податкового Кодексу України

В перспективній моделі оподаткування малого бізнесу в проекті податкового кодексу застосувається термінологія “скоригованого на нормовані витрати валового доходу ПП” як доходу від реалізації за нормативами умовних валових витрат на рівні 50% від суми реалізації після відрахування ПДВ та акцизного збору при ставці податку 5% , що дозволяє регулювати рентабельність діяльності приватних підприємців та частково зменшити податкове навантаження на приватного підприємця виробничої сфери. Ідеологія оподаткування є модернізацєю існуючої схеми оподаткування єдиним податком 6% + податок ПДВ[30].

Модель перспективного оподаткування малих підприємств за єдиним податком 5 % скоригованого доходу на нормовані витрати +ПДВ для порівняльних розрахунків в моделях даної дипломної роботи може бути виражена наступними функціональними рівняннями :

а) скоригований дохід від реалізації дорівнює різниці між доходом від реалізації та податком ПДВ і акцизами, які входять до ціни реалізації, сплачуються покупцем та перераховуються в 100% обсязі продавцем до бюджету (аналогічно формулі 3.2 традиційної схеми оподаткування):

![]() (3.11)

(3.11)

б) Податок на скоригований дохід приватного підприємця розраховується як норма 5 % від суми скоригованого доходу приватного підприємця :

![]()

(3.12)

в) Валові витрати та чистий дохід малого приватного підприємця розраховуються з врахуванням відсутності податків-зборів на фонд оплати праці :

![]() (3.13)

(3.13)

![]()

(3.14)

г) Сумарний податок, сплачуваний підприємством до бюджетів та фондів складається як сума 3-х податків:

![]() (3.15)

(3.15)

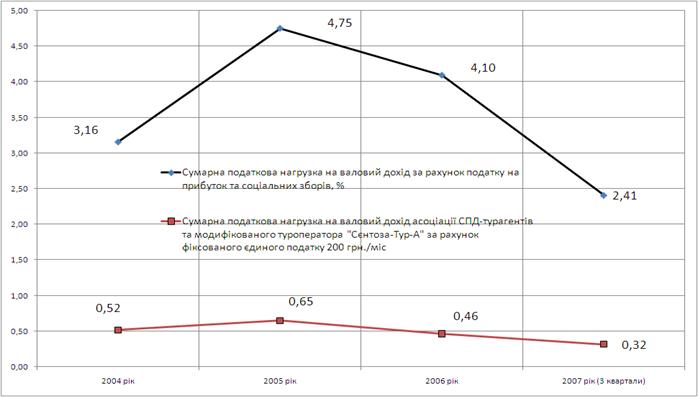

На графіках рис.3.3 наведений прогноз зниження податкового навантаження прямих податку на прибуток та зборів в соціальні фонди при пропонуємій в дипломному проекті реорганізації туроператора – ТОВ «Сєнтоза-Тур» в:

- 15 СПД-фізичних осіб з ліцензіями турагентів на спрощеній системі оподаткування фіксованим щомісячним податком 200 грн./місяць;

- центрального транзит-туроператора ТОВ «Сєнтоза-Тур» з мінімальною кількістю співробітників, тобто різкою мінімізацією сплати соціальних зборів з фонду заробітної плати.

Як показує аналіз графіків рис.3.3 :

- якщо при існуючий загальній системі оподаткування сумарний рівень податкового навантаження на валовий дохід, досліджений в розділі 2, становить у 2004 -2007 роках від 2,4% до 4,75%;

- то за рахунок пропонуємої схеми реорганізації ТОВ «Сєнтоза-Тур» рівень навантаження прямих прибуткових податків та соціальних зборів на чистий валовий дохід знизиться приблизно в 6 разів за рахунок:

а) кожний СПД –фізична особа буде сплачувати щомісячно фіксований єдиний податок з фізичної особи –підприємця – 200 грн./місяць;

б) ніяких сплат податку на прибуток та сплат в пенсійно-соціальні фонди асоціація підприємців сплачувати не буде (бюджетний перерозподіл);

в) це знижує податкове навантаження на доцід асоціації до 0,3-0,65%.

Рис.3.3. Зниження податкового навантаження за рахунок прямих податків на прибуток та зборів в соціальні фонди на валовий дохід в ТОВ «Сєнтоза-Тур» при реорганізації туроператора в асоціацію СПД-турагентів з материнським транзит-туроператором

Таким чином, в результаті досліджень та пропозицій 3 розділу можна сформулювати наступні висновки:

1. Тільки 30% від грошового потоку передоплат за надання туристичних послуг та оплати послуг володарів туристичних послуг враховуються як валові доходи та витрати туроператора – посередника ТОВ «Сєнтоза-Тур», з яких сплачуються податки.

Відповідно, оскільки валові доходи ТОВ «Сентоза-Тур» становлять тільки 30% від грошового потоку передоплати, який поступає на розрахунковий рахунок від користувачів туристичних послуг, застосування технології розрахунку єдиного податку для туристичних послуг є недоцільним, оскільки в 6% податку з валових доходів враховуються суми коштів, які перераховуються власникам туристичних послуг і не є доходами туроператора.

2. Таким чином, при впровадженні системи спрощенного оподаткування для підприємств туристичного бізнесу в Проекті Податкового Кодексу України [62], [74] необхідно введення поняття «чистий валовий дохід» малого підприємства з врахуванням рівня валових витрат, що дозволить адаптувати особливості грошових потоків в діяльності підприємств туристичного бізнесу (особливо виїзного) до розрахункових схем спрощеної системи оподаткування.

3. Прогноз зниження податкового навантаження прямих податку на прибуток та зборів в соціальні фонди при пропонуємій в дипломному проекті реорганізації туроператора – ТОВ «Сєнтоза-Тур» в:

- 15 СПД-фізичних осіб з ліцензіями турагентів на спрощеній системі оподаткування фіксованим щомісячним податком 200 грн./місяць;

- центрального транзит-туроператора ТОВ «Сєнтоза-Тур» з мінімальною кількістю співробітників, тобто різкою мінімізацією сплати соціальних зборів з фонду заробітної плати.

показує, що рівень навантаження прямих прибуткових податків та соціальних зборів на чистий валовий дохід знизиться приблизно в 6 разів.

0 комментариев