ОЦЕНКА И АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Анализ хозяйственной деятельности предприятия

Анализ затрат на производство продукции

Анализ прибыли и рентабельности продукции

Анализ ассортимента продукции

Финансовый анализ деятельности ООО "Мясная традиция"

Формулировка цели и задач дипломной работы

Методические аспекты анализа влияния сортамента продукции на экономические показатели деятельности предприятия

Моделирование и эффективность управления себестоимостью предприятия

Разработка оптимизационной модели деятельности ООО "Мясная традиция"

ИНФОРМАЦИОННАЯ СИСТЕМА

Разработка компьютерных информационных систем

Интерфейс информационной системы повышения эффективности работы ООО "Мясная традиция"

ОХРАНА ТРУДА

Навигация

Финансовый анализ деятельности ООО "Мясная традиция"

Выявление экономических закономерностей в условиях ООО "Мясная традиция"

129315

знаков

38

таблиц

19

изображений

1.3 Финансовый анализ деятельности ООО "Мясная традиция"

Качество принимаемых управленческих решений, в том числе по оптимизации ассортимента, зависит от качества их аналитического обоснования. Оценка финансового состояния является частью финансового анализа. Финансовое состояние характеризует в самом общем виде изменения в размещении средств и источников их покрытия [9,10,11,113,14].

Основная цель анализа финансового состояния заключается в том, чтобы на основе объективной оценки использования финансовых ресурсов выявить внутрихозяйственные резервы укрепления финансового положения и повышения платежеспособности.

Удобным инструментом для оценки финансового состояния предприятия является проведение вертикального и горизонтального анализа. Вертикальный анализ заключается в расчете каждой статьи баланса и отчета о финансовых результатах в процентах от определенной статьи. При выполнении вертикального анализа баланса за 100% принимается итог баланса, при выполнении вертикального анализа отчета о финансовых результатах за 100% принимается сумма выручки от реализации. Другие статьи рассматриваются как процентная доля соответственно от итога баланса или выручки от реализации.

Горизонтальный анализ заключается в расчете абсолютного и относительного отклонения по каждой статье баланса и отчета о финансовых результатах. Абсолютное отклонение рассчитывается как разница между данными на конец периода и на начало периода (для баланса) или как разница между данными за текущий период и за прошедший период (для отчета о финансовых результатах).

Относительное отклонение рассчитывается в процентах как результат деления абсолютного отклонения на значение статьи на начало периода (или за предыдущий период).

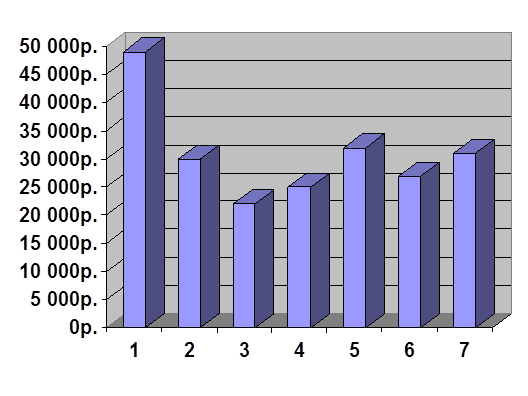

Таблица 1.11 – Анализ прибыли и рентабельности продукции

| Наименование продукции | Цена, грн.кг | Выручка от реализации, грн. | Прибыль от реализации, грн. | Рентабельность продукции, % | |||||||||

| 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | ||

| Колбасы вареные | 2005 | 11,14 | 13,62 | 704 684,50 | 778 756,70 | 862 232,20 | 28 994,33 | 41 062,50 | 32 057,95 | 4,72 | 5,57 | 3,86 | |

| Останкинская | 12,12 | 13,50 | 14,10 | 113 551,00 | 137 970,00 | 151 821,75 | 4 102,72 | 6 132,00 | 6 460,50 | 3,75 | 4,65 | 4,44 | |

| Говяжья | 11,50 | 12,30 | 12,70 | 117 450,00 | 157 132,50 | 171 049,95 | 4 275,71 | 7 026,25 | 9 427,95 | 3,78 | 4,68 | 5,83 | |

| Отдельная | 10,80 | 12,30 | 13,90 | 106 641,60 | 139 623,45 | 162 352,00 | 3 444,96 | 5 675,75 | 4 672,00 | 3,34 | 4,24 | 2,96 | |

| Молочная | 10,40 | 11,30 | 12,10 | 151 125,80 | 158 793,25 | 163 410,50 | 4 081,33 | 5 621,00 | 10 804,00 | 2,78 | 3,67 | 7,08 | |

| Любительская | 9,80 | 14,50 | 15,40 | 154 562,50 | 185 237,50 | 213 598,00 | 12 633,19 | 16 607,50 | 693,50 | 8,90 | 9,85 | 0,33 | |

| Детская | 12,50 | 12,50 | 13,25 | 61 353,60 | 109 500,00 | 130 512,50 | 456,42 | 1 752,00 | 6 796,50 | 0,75 | 1,63 | 5,49 | |

| Колбасы копченые | 11,20 | 16,49 | 17,49 | 752 397,30 | 870 846,20 | 1 032 011,40 | 21 722,64 | 33 421,22 | 35 938,42 | 2,57 | 3,99 | 3,61 | |

| Гетинская | 17,52 | 16,10 | 17,20 | 172 459,00 | 211 554,00 | 249 572,00 | 2 821,58 | 5 256,00 | 5 223,60 | 1,66 | 2,55 | 2,14 | |

| Московская | 14,20 | 17,50 | 18,20 | 204 311,20 | 178 850,00 | 234 306,80 | 4 110,74 | 5 110,00 | 1 287,40 | 2,05 | 2,94 | 0,55 | |

| Сервелат | 16,40 | 17,80 | 18,40 | 142 543,50 | 185 164,50 | 267 168,00 | 9 987,92 | 14 459,48 | 21 489,60 | 7,53 | 8,47 | 8,75 | |

| Особая | 16,30 | 15,60 | 16,80 | 116 653,00 | 145 197,00 | 136 483,20 | 2 002,24 | 3 723,00 | 3 899,52 | 1,75 | 2,63 | 2,94 | |

| Зернистая | 14,20 | 15,40 | 16,10 | 116 430,60 | 150 080,70 | 144 481,40 | 2 800,16 | 4 872,75 | 4 038,30 | 2,46 | 3,36 | 2,88 | |

| Сосиски | 14,30 | 11,85 | 12,56 | 209 503,70 | 222 993,70 | 244 831,20 | 7 117,25 | 6 007,40 | 7 049,41 | 3,46 | 2,77 | 2,96 | |

| Украинские | 9,68 | 11,50 | 12,30 | 88 324,50 | 88 987,00 | 109 962,00 | 1 943,10 | 2 708,30 | 2 324,40 | 2,25 | 3,14 | 2,16 | |

| Любительские | 10,10 | 11,70 | 12,60 | 58 990,40 | 65 531,70 | 72 664,20 | 3 206,00 | 560,10 | 1 614,76 | 5,75 | 0,86 | 2,27 | |

| Сливочные | 9,20 | 12,50 | 13,00 | 62 188,80 | 68 475,00 | 62 205,00 | 1 968,15 | 2 739,00 | 3 110,25 | 3,27 | 4,17 | 5,26 | |

| Сардели | 9,60 | 13,25 | 13,51 | 143 217,10 | 154 760,00 | 150 416,50 | 4 754,83 | 6 460,50 | 5 117,30 | 3,43 | 4,36 | 3,52 | |

| Молочные | 11,87 | 12,40 | 12,70 | 74 497,00 | 67 890,00 | 64 897,00 | 2 381,92 | 2 737,50 | 2 708,30 | 3,30 | 4,20 | 4,35 | |

| Шпикачки | 11,50 | 14,00 | 14,20 | 68 720,10 | 86 870,00 | 85 519,50 | 2 372,91 | 3 723,00 | 2 409,00 | 3,58 | 4,48 | 2,90 | |

| Мясные деликатесы | 12,30 | 20,35 | 23,35 | 56 054,30 | 81 687,00 | 98 466,75 | 447,11 | 1 350,50 | 1 646,50 | 0,80 | 1,68 | 1,70 | |

| Балык свиной | 16,80 | 21,00 | 24,50 | 27 072,50 | 38 325,00 | 49 183,75 | 414,66 | 912,50 | 1 204,50 | 1,56 | 2,44 | 2,51 | |

| Рулет говяжий | 17,50 | 19,80 | 22,30 | 28 981,80 | 43 362,00 | 49 283,00 | 43,15 | 438,00 | 442,00 | 0,15 | 1,02 | 0,90 | |

| ВСЕГО | 16,20 | 13,41 | 15,20 | 1 865 856,90 | 2 109 043,60 | 2 387 958,05 | 62 567,00 | 88 302,12 | 81 809,58 | 3,47 | 4,37 | 3,55 | |

Анализ финансового состояния проводится на основании данных бухгалтерской отчетности – Баланса и Отчета о финансовых результатов (таблицы 1.11, 1.12).

Таблица 1.2 – Баланс предприятия

| Наименование статьи | Код строки | 01.01.2007 | 01.01.2008 |

| 1 | 2 | 3 | 4 |

| АКТИВЫ | |||

| 1 . НЕОБОРОТНЫЕ АКТИВЫ | |||

| Нематериальные активы (остаточная стоимость) | 10 | 39000 | 34000 |

| Основные средства (первоначальная стоимость) | 30 | 350269 | 371132 |

| Износ | 31 | 83751 | 112083 |

| Основные средства (остаточная стоимость) | 32 | 266518 | 259049 |

| Долгосрочные финансовые вложения | 40 | 15000 | 15000 |

| Всего по разделу1 | 80 | 320518 | 308049 |

| 2. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы | 100-140 | 51475 | 45360 |

| Векселя полученные | 150 | 47400 | 42800 |

| Дебиторская задолженность | 160-210 | 283563 | 388800 |

| Текущие финансовые инвестиции | 220 | 54200 | 14200 |

| Денежные средства | 230-240 | 17438 | 11686 |

| Всего по разделу 2 | 260 | 454076 | 502846 |

| 3. ЗАТРАТЫ БУДУЩИХ ПЕРИОДОВ | 270 | 11000 | 10000 |

| БАЛАНС | 280 | 785594 | 820895 |

| ПАССИВ | |||

| 1 .СОБСТВЕННЫЙ КАПИТАЛ | |||

| Уставной капитал | 300 | 318000 | 318000 |

| Дополнительный вложенный капитал | 320 | 12000 | 12000 |

| Нераспределенная прибыль | 350 | 73502 | 116764 |

| Всего по разделу 1 | 380 | 403502 | 446764 |

| 3.Долгосрочные обязательства | |||

| Долгосрочные кредиты банков | 440 | 15000 | 10000 |

| Долгосрочные финансовые обязательства | 450 | 80000 | 80000 |

| Отсроченные финансовые обязательства | 460 | 5600 | 4400 |

| Всего по разделу 3 | 480 | 100600 | 94400 |

| 4.Текущие обязательства | |||

| Краткосрочные кредиты банков | 500 | 6500 | 10500 |

| Текущая задолженность | 510 | 5000 | 5000 |

| Векселя выданные | 520 | 37600 | 32600 |

| Кредиторская задолженность | 530 | 142988 | 110163 |

| Текущая задолженность по расчетам | |||

| с бюджетом | 550 | 34054 | 35068 |

| По оплате труда | 580 | 55350 | 86400 |

| Всего по разделу 4 | 620 | 281492 | 279731 |

| БАЛАНС | 640 | 785594 | 820895 |

Таблица 1.13 – Отчет о финансовых результатах

| Наименование статьи | Код строки | 2006 | 2007 |

| Чистый доход (выручка) от реализации продукции | 35 | 2 109 043,60 | 2 387 958,05 |

| Себестоимость реализованной продукции | 40 | 1 836 241,48 | 2 097 348,47 |

| Валовая прибыль | 50 | 272 802,13 | 290 609,58 |

| Административные затраты | 70 | 55350 | 86400 |

| Затраты на сбыт | 80 | 129150 | 122400 |

| Финансовые результаты от операционной деятельности | 100 | 88 302,12 | 81 809,58 |

| Доход от участия в капитале | 110 | 0 | 0 |

| Другие финансовые доходы | 120 | 0 | 0 |

| Финансовые затраты | 140 | 0 | 0 |

| Потери от участия в капитале | 150 | 0 | 0 |

| Другие затраты | 160 | 0 | 0 |

| Финансовые результаты от обычной деятельности до налогообложения | 170 | 88 302,12 | 81 809,58 |

| Налог на прибыль | 180 | 26490,6375 | 20452,395 |

| Чистая прибыль (убыток) | 220 | 61 811,49 | 61 357,19 |

Структура имущества предприятия и финансовых результатов может быть проанализирована в рамках вертикального анализа Баланса (таблица 1.12) и Отчета о финансовых результатах (таблица 1.13).

Таблица 1.14– Вертикальный анализ баланса предприятия

| Наименование статьи | Код строки | 01.01.07., % | 01.01.08, % |

| АКТИВЫ | |||

| 1 . НЕОБОРОТНЫЕ АКТИВЫ | |||

| Нематериальные активы (остаточная стоимость) | 10 | 4,96 | 4,14 |

| Основные средства (первоначальная стоимость) | 30 | 44,59 | 45,21 |

| Износ | 31 | 10,66 | 13,65 |

| Основные средства (остаточная стоимость) | 32 | 33,93 | 31,56 |

| Долгосрочные финансовые вложения | 40 | 1,91 | 1,83 |

| Всего по разделу1 | 80 | 40,80 | 37,53 |

| 2. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы | 100 - 140 | 6,55 | 5,53 |

| Векселя полученные | 150 | 6,03 | 5,21 |

| Дебиторская задолженность | 160-210 | 36,10 | 47,36 |

| Текущие финансовые инвестиции | 220 | 6,90 | 1,73 |

| Денежные средства | 230 - 240 | 2,22 | 1,42 |

| Всего по разделу 2 | 260 | 57,80 | 61,26 |

| 3. ЗАТРАТЫ БУДУЩИХ ПЕРИОДОВ | 270 | 1,40 | 1,22 |

| БАЛАНС | 280 | 100,00 | 100,00 |

| ПАССИВ | |||

| 1 .СОБСТВЕННЫЙ КАПИТАЛ | |||

| Уставной капитал | 300 | 40,48 | 38,74 |

| Дополнительный вложенный капитал | 320 | 1,53 | 1,46 |

| Нераспределенная прибыль | 350 | 9,36 | 14,22 |

| Всего по разделу 1 | 380 | 51,36 | 54,42 |

| 3.Долгосрочные обязательства | |||

| Долгосрочные кредиты банков | 440 | 1,91 | 1,22 |

| Долгосрочные финансовые обязательства | 450 | 10,18 | 9,75 |

| Отсроченные финансовые обязательства | 460 | 0,71 | 0,54 |

| Всего по разделу 3 | 480 | 12,81 | 11,50 |

| 4.Текущие обязательства | |||

| Краткосрочные кредиты банков | 500 | 0,83 | 1,28 |

| Текущая задолженность | 510 | 0,64 | 0,61 |

| Векселя выданные | 520 | 4,79 | 3,97 |

| Кредиторская задолженность | 530 | 18,20 | 13,42 |

| Текущая задолженность по расчетам | |||

| с бюджетом | 550 | 4,33 | 4,27 |

| По оплате труда | 580 | 7,05 | 10,53 |

| Всего по разделу 4 | 620 | 35,83 | 34,08 |

| БАЛАНС | 640 | 100,00 | 100,00 |

Доля необоротных активов составляет около 40%, что является достаточно высоким показателем с учетом специфики деятельности ООО "Мясная традиция". Доля оборотных средств соответственно около 60%. Таким образом Баланс является "тяжелым".

Таблица 1.15 – Вертикальный анализ отчета о финансовых результатах

| Чистый доход (выручка) от реализации продукции | Код строки | 2006 | 2007 |

| Себестоимость реализованной продукции | 35 | 100,00 | 100,00 |

| Валовая прибыль | 40 | 87,07 | 87,83 |

| Административные затраты | 50 | 12,93 | 12,17 |

| Затраты на сбыт | 70 | 2,62 | 3,62 |

| Финансовые результаты от операционной деятельности | 80 | 6,12 | 5,13 |

| Доход от участия в капитале | 100 | 4,19 | 3,43 |

| Другие финансовые доходы | 110 | 0,00 | 0,00 |

| Финансовые затраты | 120 | 0,00 | 0,00 |

| Потери от участия в капитале | 140 | 0,00 | 0,00 |

| Другие затраты | 150 | 0,00 | 0,00 |

| Финансовые результаты от обычной деятельности до налогообложения | 160 | 0,00 | 0,00 |

| Налог на прибыль | 170 | 4,19 | 3,43 |

| Чистая прибыль (убыток) | 180 | 1,26 | 0,86 |

| Чистый доход (выручка) от реализации продукции | 220 | 2,93 | 2,57 |

ООО "Мясная традиция" осуществляет только производственную деятельность, поэтому вертикальный анализ показывает долю в выручке различных видов затрат и прибыли. Так доля чистой прибыли в 2007 году по сравнению с 2006 годом снизилась на 0,36 п.п. и составила 2,57%.

Изменение основных и оборотных средств, источников их формирования, финансовых результатов в динамике проанализировано в рамках горизонтального анализа Баланса (таблица 1.16) и Отчета о финансовых результатов (таблица 1.17).

Таблица 1.16 – Горизонтальный анализ баланса предприятия

| Наименование статьи | Код строки | 01.01.2007 | 01.01.2008 | Абс. откл. | Относит. откл. |

|

| 1 | 2 | 34 | 5 | 6 | 7 |

|

| АКТИВЫ |

| |||||

| 1 . НЕОБОРОТНЫЕ АКТИВЫ |

| |||||

| Нематериальные активы (остаточная стоимость) | 10 | 39000 | 34000 | -5000 | -12,82 |

|

| Основные средства (первоначальная стоимость) | 30 | 350269 | 371132 | 20863 | 5,96 |

|

| Износ | 31 | 83751 | 112083 | 28332 | 33,83 |

|

| Основные средства (остаточная стоимость) | 32 | 266518 | 259049 | -7469 | -2,80 |

|

| Долгосрочные финансовые вложения | 40 | 15000 | 15000 | 0 | 0,00 |

|

| Всего по разделу1 | 80 | 320518 | 308049 | -12469 | -3,89 |

|

| 2. ОБОРОТНЫЕ АКТИВЫ |

| |||||

| Запасы | 100 - 140 | 51475 | 45360 | -6115 | -11,88 |

|

| Векселя полученные | 150 | 47400 | 42800 | -4600 | -9,70 |

|

| Дебиторская задолженность | 160-210 | 283563 | 388800 | 105237 | 37,11 |

|

| Текущие финансовые инвестиции | 220 | 54200 | 14200 | -40000 | -73,80 |

|

| Денежные средства | 230 - 240 | 17438 | 11686 | -5752 | -32,99 |

|

| Всего по разделу 2 | 260 | 454076 | 502846 | 48770 | 10,74 |

|

| 3. ЗАТРАТЫ БУДУЩИХ ПЕРИОДОВ | 270 | 11000 | 10000 | -1000 | -9,09 |

|

| БАЛАНС | 280 | 785594 | 820895 | 35301 | 4,49 |

|

| ПАССИВ |

| |||||

| 1 .СОБСТВЕННЫЙ КАПИТАЛ |

| |||||

| Уставной капитал | 300 | 318000 | 318000 | 0 | 0,00 |

|

| Дополнительный вложенный капитал | 320 | 12000 | 12000 | 0 | 0,00 |

|

| Нераспределенная прибыль | 350 | 73502 | 116764 | 43262 | 58,86 |

|

| Всего по разделу 1 | 380 | 403502 | 446764 | 43262 | 10,72 |

|

| 3.Долгосрочные обязательства |

| |||||

| Долгосрочные кредиты банков | 440 | 15000 | 10000 | -5000 | -33,33 | |

| Долгосрочные финансовые обязательства | 450 | 80000 | 80000 | 0 | 0,00 | |

| Отсроченные финансовые обязательства | 460 | 5600 | 4400 | -1200 | -21,43 | |

| Всего по разделу 3 | 480 | 100600 | 94400 | -6200 | -6,16 | |

| 4.Текущие обязательства | ||||||

| Краткосрочные кредиты банков | 500 | 6500 | 10500 | 4000 | 61,54 | |

| Текущая задолженность | 510 | 5000 | 5000 | 0 | 0,00 | |

| Векселя выданные | 520 | 37600 | 32600 | -5000 | -13,30 | |

| Кредиторская задолженность | 530 | 142988 | 110163 | -32825 | -22,96 | |

| Текущая задолженность по расчетам | ||||||

| с бюджетом | 550 | 34054 | 35068 | 1014 | 2,98 | |

| По оплате труда | 580 | 55350 | 86400 | 31050 | 56,10 | |

| Всего по разделу 4 | 620 | 281492 | 279731 | -1761 | -0,63 | |

| БАЛАНС | 640 | 785594 | 820895 | 35301 | 4,49 | |

Положительной тенденцией для предприятия является рост валюты баланса, причем увеличились оборотные средства за счет увеличения собственного капитала.

Таблица 1.17 – Горизонтальный анализ отчета о финансовых результатах

| Наименование статьи | Код строки | 2006 | 2007 | Абс. откл. | Относ. откл. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Чистый доход (выручка) от реализации продукции | 35 | 2 109 043,60 | 2 387 958,05 | 278914,5 | 13,22 |

| Себестоимость реализованной продукции | 40 | 1 836 241,48 | 2 097 348,47 | 261107 | 14,22 |

| Валовая прибыль | 50 | 272 802,13 | 290 609,58 | 17807,46 | 6,53 |

| Административные затраты | 70 | 55 350,00 | 86 400,00 | 31050 | 56,10 |

| Затраты на сбыт | 80 | 129 150,00 | 122 400,00 | -6750 | -5,23 |

| Финансовые результаты от операционной деятельности | 100 | 88 302,12 | 81 809,58 | -6492,54 | -7,35 |

| Доход от участия в капитале | 110 | 0,00 | 0,00 | 0,00 | 0,00 |

| Другие финансовые доходы | 120 | 0,00 | 0,00 | 0,00 | 0,00 |

| Финансовые затраты | 140 | 0,00 | 0,00 | 0,00 | 0,00 |

| Потери от участия в капитале | 150 | 0,00 | 0,00 | 0,00 | 0,00 |

| Другие затраты | 160 | 0,00 | 0,00 | 0,00 | 0,00 |

| Финансовые результаты от обычной деятельности до налогообложения | 170 | 88 302,12 | 81 809,58 | -6492,54 | -7,35 |

| Налог на прибыль | 180 | 26 490,64 | 20 452,40 | -6038,24 | -22,79 |

| Чистая прибыль (убыток) | 220 | 61 811,49 | 61 357,19 | -454,302 | -0,73 |

Чистая прибыль ООО "Мясная традиция" в 2007 году по сравнению с 2006 годом снизилась на 0,73% (за счет снижения прибыли от реализации и изменения ставки налога на прибыль). Финансовые результаты от обычной деятельности уменьшились на 7,35% за счет значительного роста себестоимости (+14,22%) при меньшем росте выручки от реализации (+13,22%).

Анализ финансового состояния предполагает расчет финансовых коэффициентов, характеризующих финансовую устойчивость предприятия, его платежеспособность и оборачиваемость оборотных средств (табл. 1.18).

Таблица 1.18 – Финансовые коэффициенты

| Наименование коэффициента | На начало периода | На конец периода |

| 1 | 2 | 3 |

| 1. Коэффициент независимости | 0,51 | 0,54 |

| 2. Соотношение собственных и заемных средств | 0,95 | 0,84 |

| 3. Удельный вес дебиторской задолженности в стоимости имущества | 0,49 | 0,58 |

| 4. Удельный вес собственных и долгосрочных заемных средств в стоимости имущества | 0,64 | 0,66 |

| 5. Коэффициент абсолютной ликвидности | 0,06 | 0,04 |

| 6. Коэффициент срочной ликвидности | 1,37 | 1,59 |

| 7. Коэффициент общей ликвидности | 1,61 | 1,80 |

| 8. Удельный вес запасов в сумме краткосрочных обязательств | 0,18 | 0,16 |

| 9. Общий коэффициент оборачиваемости | 3,44 | 2,97 |

| 9.1 Длительность оборота | 106,14 | 122,78 |

| 10. Оборачиваемость запасов | 33,98 | 43,32 |

| 10. Длительность оборота | 10,74 | 8,43 |

| 11. Оборачиваемость собственных средств | 6,17 | 5,62 |

| 11.1 Длительность оборота | 59,18 | 64,98 |

Финансовое состояние ООО "Мясная традиция" характеризуется как устойчивое и стабильное, о чем свидетельствуют коэффициенты финансовой независимости и соотношения собственных и заемных средств. Значения этих коэффициентов свидетельствуют о том, что в структуре капитала предприятия приблизительно половину занимают собственные средства. Однако наблюдается высокое значение дебиторской задолженности, что является негативным фактором.

Показатели платежеспособности находятся близко к нормативным значениям, однако не достигают рекомендуемых значений. Такая ситуация требует пополнения оборотных средств.

О необходимости повышения эффективности управления оборотными средствами говорят и невысокие для малого предприятии пищевой промышленности показатели оборачиваемости.

Результативность деятельности ООО "Мясная традиция" характеризуют показатели прибыльности (таблица 1.19), которые могут быть рассчитаны как по чистой прибыли, так и по прибыли до налогообложения. С учетом изменения ставки налога на прибыль в исследуемый период при оценке рентабельности целесообразно ориентироваться на показатели, рассчитанные по прибыли до налогообложения. Исключением является рентабельность собственного капитала, так как именно чистая прибыль распределяется между собственниками.

Таблица 1.19 – Коэффициенты рентабельности

| Наименование коэффициента | 2006 | 2007 | 2006 | 2007 |

| Чистая прибыль | Прибыль до налогообложения | |||

| 1. Коэффициент рентабельности капитала, % | 10 | 8 | 14 | 10 |

| 2. Коэффициент рентабельности собственных средств, % | 18 | 14 | ||

| 3. Коэффициент рентабельности производственных фондов, % | 20 | 20 | 28 | 26 |

| 4. Коэффициент рентабельности продаж, % | 3 | 3 | 4 | 3 |

| 5. Коэффициент рентабельности перманентного капитала, % | 14 | 12 | 20 | 16 |

Следует отметить, что показатели рентабельности невысоки и имеется некоторое их снижение в 2007ь году по сравнению с 2006 годом: рентабельность капитала снизилась на 4 п.п., основных фондов – на 2 п.п. Значение рентабельности продаж очень низкое за оба исследуемые года и имеет место снижение на 1 п.п.

Это свидетельствует о том, что предприятию необходимо предпринимать меры по повышению валовой выручки и снижению затрат на производство и реализацию продукции, что возможно путем оптимизации ассортиментной политики.

Похожие работы

... необходимость ее комплексной оценки для выявления возможных резервов улучшения основных показателей его хозяйственной деятельности. оценка повышение конкурентоспособность предприятие 2. КОМПЛЕКСНАЯ ОЦЕНКА ПОКАЗАТЕЛЕЙ КОНКУРЕНТОСПОСОБНОСТИ ФИРМЫ НА ПРИМЕРЕ ООО «скотный двор» и оОо «мясокомбинат» 2.1 Краткая экономическая характеристика предприятий ООО «Скотный двор» и ООО «Мясокомбинат» ...

... положительных результатов кооперативного предпринимательства в зарубежных странах. 2. Как происходят процессы перестройки в кооперативном предпринимательстве в различных странах. 3. Каковы особенности сельскохозяйственной кооперации в различных странах. 4. Сформулируйте основные проблемы развития сельского хозяйства в Европейских странах и странах Юго-Восточной Азии. ...

... . Его сбалансированность по ценам, товаропотокам, количеству и качеству товаров и услуг выступает необходимой составляющей оценки качества жизни населения. Развитие конкурентной среды потребительского рынка в муниципальном образовании способствует созданию эффективных условий для лучшего обеспечения населения услуг торговли и общественного питания. Важная составляющая муниципального управления – ...

... предложений, поступающих от населения и различных местных сообществ. Люди должны сознавать, что разработка стратегии развития муниципального образования — их общее дело и они — его участники. 2. Анализ социально-экономического прогнозирования развития МО «Город Каменск-Уральский» В 2006-2008 ГГ. 2.1 Характеристика МО «Город Каменск-Уральский» Географически Каменск-Уральский расположен на ...

0 комментариев