ОЦЕНКА И АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Анализ хозяйственной деятельности предприятия

Анализ затрат на производство продукции

Анализ прибыли и рентабельности продукции

Анализ ассортимента продукции

Финансовый анализ деятельности ООО "Мясная традиция"

Формулировка цели и задач дипломной работы

Методические аспекты анализа влияния сортамента продукции на экономические показатели деятельности предприятия

Моделирование и эффективность управления себестоимостью предприятия

Разработка оптимизационной модели деятельности ООО "Мясная традиция"

ИНФОРМАЦИОННАЯ СИСТЕМА

Разработка компьютерных информационных систем

Интерфейс информационной системы повышения эффективности работы ООО "Мясная традиция"

ОХРАНА ТРУДА

Навигация

Моделирование и эффективность управления себестоимостью предприятия

Выявление экономических закономерностей в условиях ООО "Мясная традиция"

129315

знаков

38

таблиц

19

изображений

2.3 Моделирование и эффективность управления себестоимостью предприятия

Исследование влияния производительности труда на себестоимость продукции требует использование эконометрических моделей. Под эконометрической моделью понимают уравнение регрессии, которое устанавливает количественное соотношение между себестоимостью продукции, которая нас интересует, и фактором, что ее предопределяет. Анализ себестоимости продукции с помощью эконометрических методов включает: выявление факторов, которые могут влиять на себестоимость; формирование массива статистической информации; нахождение регрессионных зависимостей (построение регрессионных моделей); оценка адекватности моделей, их экономическая интерпретация и практическое использование [6].

Данные о производительности труда и себестоимость продукции за 2007 год помесячно приведены в табл. 2.1.

Таблица 2.1 – Показатели производства ООО „Мясная традиция", 2007г

| Период | Себестоимость 1 т продукции, тыс. грн., У | Производительность труда, р рабочего, грн., Х |

| Январь | 122,96 | 44,7 |

| Февраль | 117,61 | 41,2 |

| Март | 132,75 | 37,7 |

| Апрель | 135,26 | 35,8 |

| Май | 105,53 | 43,7 |

| Июнь | 119,62 | 47,4 |

| Июль | 110,79 | 51,8 |

| Август | 91,03 | 53,51 |

| Сентябрь | 117,43 | 52,6 |

| Октябрь | 106,63 | 51,9 |

| Ноябрь | 114,78 | 52,2 |

| Декабрь | 115,79 | 55,9 |

На основании приведенных данных наблюдений построена линейная регрессионная модель, которая устанавливает зависимость себестоимости продукции ![]() от производительности труда (

от производительности труда (![]() , n – количество месяцев, которые рассматриваются):

, n – количество месяцев, которые рассматриваются):

![]() (2.2)

(2.2)

где ![]() – постоянная составляющая себестоимости

– постоянная составляющая себестоимости ![]() (начало отсчета);

(начало отсчета);

![]() – коэффициент регрессии;

– коэффициент регрессии;

Существуют разные способы оценивания параметров регрессии. Самым простым, най универсальным является метод наименьших квадратов. Расчеты были выполнены на ПEOM с помощью пакета электронных таблиц Excel. Составляем расчетную таблицу, табл. 2.2

Вычисляем средние значения себестоимости и производительности труда, по формулам:

; (2.3)

; (2.3)

; (2.4)

; (2.4)

Таблица 2.2 – Расчетная таблица

|

|

|

|

|

|

|

| |

| 1 | 122,96 | 44,7 | 15119,162 | 1998,09 | 5496,312 | 44,672414 | 0,000761 |

| 2 | 117,61 | 41,2 | 13832,112 | 1697,44 | 4845,532 | 46,699887 | 30,248753 |

| 3 | 132,75 | 37,7 | 17622,563 | 1421,29 | 5004,675 | 40,962327 | 10,64278 |

| 4 | 135,26 | 35,8 | 18295,268 | 1281,64 | 4842,308 | 40,01112 | 17,733536 |

| 5 | 105,53 | 43,7 | 11136,581 | 1909,69 | 4611,661 | 51,277807 | 57,423159 |

| 6 | 119,62 | 47,4 | 14308,944 | 2246,76 | 5669,988 | 45,938163 | 2,1369671 |

| 7 | 110,79 | 51,8 | 12274,424 | 2683,24 | 5738,922 | 49,284441 | 6,3280371 |

| 8 | 91,03 | 53,51 | 8286,4609 | 2863,3201 | 4871,0153 | 56,772827 | 10,646042 |

| 9 | 117,43 | 52,6 | 13789,805 | 2766,76 | 6176,818 | 46,768101 | 34,01105 |

| 10 | 106,63 | 51,9 | 11369,957 | 2693,61 | 5534,097 | 50,860943 | 1,0796386 |

| 11 | 114,78 | 52,2 | 13174,448 | 2724,84 | 5991,516 | 47,772363 | 19,603969 |

| 12 | 115,79 | 55,9 | 13407,324 | 3124,81 | 6472,661 | 47,389606 | 72,426799 |

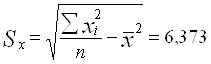

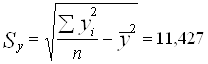

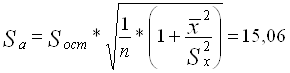

Расчетные значения ![]() . Дальше вычисляем средние квадратичные отклонения:

. Дальше вычисляем средние квадратичные отклонения:

(2.5)

(2.5)

. (2.6)

. (2.6)

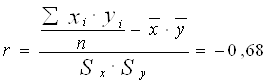

Коэффициент корреляции может принимать значение ![]() . Негативное значение коэффициента говорит, об обратной связи при знаков в и х, позитивный – о прямой связи. Он рассчитывается по формуле:

. Негативное значение коэффициента говорит, об обратной связи при знаков в и х, позитивный – о прямой связи. Он рассчитывается по формуле:

. (2.7)

. (2.7)

В нашем случае обратная связь между себестоимостью продукции и продуктивностью труда. По полученным результатам расчета вычисляем коэффициенты регрессии:

;

; ![]() (2.8)

(2.8)

Вычисляем остаточную дисперсию:

(2.9)

(2.9)

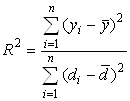

Коэффициент детерминации для данной модели

(2.10)

(2.10)

равняется: ![]() =0,462.

=0,462.

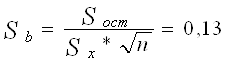

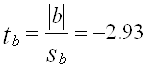

Проверим значимость коэффициентов регрессии а и b, которые оценены. Это можно сделать с помощью анализа их отношения к своим стандартным отклонениям ![]() :

:

(2.11)

(2.11)

Ошибка коэффициента корреляции вычисляется:

(2.12)

(2.12)

И имеет значение ![]() =0,232.

=0,232.

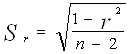

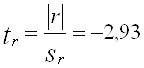

Вычисляем коэффициенты надежности коэффициентов корреляции и регрессии (значение статистики Стюдента):

;

;  ;

;  (2.13)

(2.13)

Случайная величина ![]() имеет t-деление Стьюдента с n-2 степенями вольности.

имеет t-деление Стьюдента с n-2 степенями вольности.

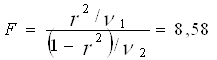

Поскольку значение коэффициента детерминации небольшое, для уверенности проверим адекватность линейной модели за F–критерієм Фишера [1]. Для этого за статистическими таблицами F–розподілу Фишера для 1%-ого уровня значимости (задаем произвольно) и при степенях вольности соответственно 1 и n–2=12-2=10 найдем критическое значение. Рассчитано значение F–критерію Фишера соответственно равняется:

(2.14)

(2.14)

где ![]() и

и ![]() - степени воли; для парного уравнения регрессии

- степени воли; для парного уравнения регрессии ![]() =1,

=1, ![]() =n-2.

=n-2.

Для определения линейной зависимости, которая лучше всего аппроксимирует данные о себестоимости и производительности труда, использовалась функция Microsoft Excel [25]:

ЛИНЕЙН – известны значения Y; известны значения X; конст; статистика

где известны значения Y – множество значений себестоимости; известны значения Х – множество значений производительности труда;

конст – логическое значение, которое указывает, нужно ли, чтобы константа уравнения регрессии равнялась 0;

статистика – логическое значение, которое указывает, нужно ли повернуть дополнительную статистику по регрессии (стандартные значения ошибок, регрессионная сумму квадратов и тому подобное).

Функция ЛИНЕЙН использует метод наименьших квадратов и возвращает массив, который описывает полученную прямую.

Для определения наличия взаимосвязи между себестоимостью и производительностью труда определяется коэффициент корреляции на основе функции [16]:

КОРРЕЛ (массив 1; масив2)

где массив 1 – массив значений эксплуатационных расходов;

массив 2 – массив значений объемов перевозок.

Результаты расчетов с помощью встроенной функции и методом наименьших квадратов идентичные. Потому, линейное уравнение регрессии имеет вид: у = 91,27-0,37х. Расчетные значения tа и tb больше табличного значения (tтаб = 2,23), потому коэффициент корреляции и коэффициенты линейного уравнения регрессии значимы. Потому что расчетное значение статистики Фишера для линейного уравнения больше табличного F (10;0;0,05), то линейное уравнение регрессии адекватно описывает зависимость у от x. Значение ta не имеет большого значения, потому что а - свободный член уравнения регрессии. Потому что корреляционная связь сильная, то объясняющая переменная х определяет от 50% до 100% вариации результата в. r2 = 0,46, потому себестоимость 1 тонны продукции, изменится на 46%, при изменении производительности труда 1 рабочий, 54% - это влияние других факторов. Поскольку b < 0 и r > 0, то с уменьшением себестоимости 1 тонны продукции, производительность труда 1 рабочий увеличится.

2.4 Выявление закономерности типа "классификация" и построение закона распределения прибыли на ООО "Мясная традиция" в зависимости от продаж колбасных изделий по сортам

Для выявления закона распределения прибыли предприятия, необходимо взять данные о работе предприятия за все 3 года для более точного выявления закона, данные предварительно анализируются с помощью технологий Data Mining, а именно методом "классификация", что позволяет сгруппировать их по направлениям. Для дальнейшего построения закона распределения, можно воспользоваться двумя методами:

- можно вывести математические формулы закона распределения и вычислить данный закон распределения и построить по нему график;

- можно воспользоваться встроенными функциями Excel "Анализ Данных", которая строит сам закон распределения прибыли.

Метод, который предполагает введение статистических формул закона распределения, не соответствует общей тематике работы, потому что технологии Data Mining не совместимы со статистикой.

Поэтому более подробно будет рассмотрен метод второй – основанный на встроенных функциях приложения Excel "Анализ Данных". Табличный процессор Excel имеет несколько функций, которыми можно воспользоваться для построения закона распределения. Рассмотрим одну из них – это функция "Гистограмма". Данная функция строит график распределения прибыли по каждому направлению, с учетом что общая сумма вероятности попадания всех направления равняется 1, а вероятность попадания каждого направления в данный интервал показывает и вероятность получения прибыли отданного направления по сравнению с остальными направлениями. Данная кривая, полученная в ходе выполнения данной функции и будет законом распределения прибыли на предприятии в зависимости от направления отдыха. Исходные данные по годам, представлены в таблицах 2.3 - 2.5.

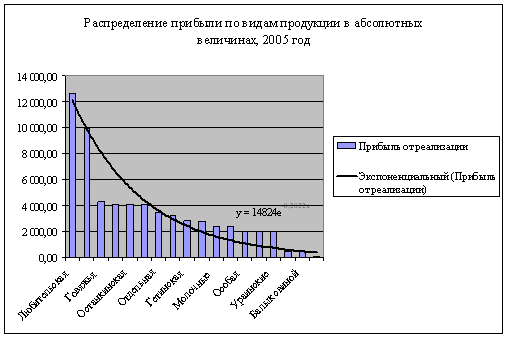

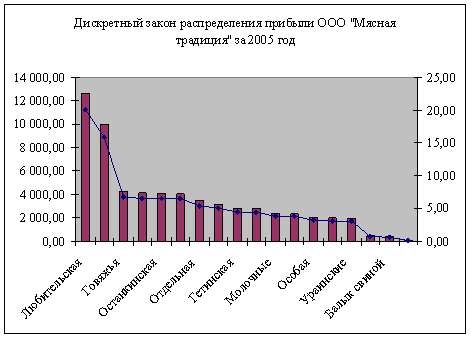

Таблица 2.3 – Данные о прибыли по видам продукции за 2005 год

| Наименование продукции | Прибыль от реализации | |

| 2005 | ||

| тыс. грн. | % | |

| Любительская | 12 633,19 | 20,04 |

| Сервелат | 9 987,92 | 15,84 |

| Говяжья | 4 275,71 | 6,78 |

| Московская | 4 110,74 | 6,52 |

| Останкинская | 4 102,72 | 6,51 |

| Молочная | 4 081,33 | 6,47 |

| Отдельная | 3 444,96 | 5,46 |

| Любительские | 3 206,00 | 5,09 |

| Гетинская | 2 821,58 | 4,48 |

| Зернистая | 2 800,16 | 4,44 |

| Молочные | 2 381,92 | 3,78 |

| Шпикачки | 2 372,91 | 3,76 |

| Особая | 2 002,24 | 3,18 |

| Сливочные | 1 968,15 | 3,12 |

| Ураинские | 1 943,10 | 3,08 |

| Детская | 456,42 | 0,72 |

| Балык свиной | 414,66 | 0,66 |

| Рулет говяжий | 43,15 | 0,07 |

| ВСЕГО | 63046,9 | 100,0 |

Графически закон распределения прибыли за 2005 год на предприятии ООО "Мясная традиция" по странам указан на рисунке 2.1.

Рисунок 2.1 – Закон распределения прибыли предприятия 2005 год

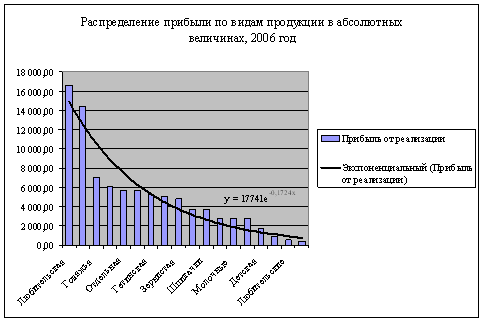

Таблица 2.4 – Данные о прибыли по видам продукции за 2006 год

| Наименование продукции | Прибыль от реализации | |

| тыс. грн. | % | |

| Любительская | 16 607,50 | 18,44 |

| Сервелат | 14 459,48 | 16,06 |

| Говяжья | 7 026,25 | 7,80 |

| Останкинская | 6 132,00 | 6,81 |

| Отдельная | 5 675,75 | 6,30 |

| Молочная | 5 621,00 | 6,24 |

| Гетинская | 5 256,00 | 5,84 |

| Московская | 5 110,00 | 5,67 |

| Зернистая | 4 872,75 | 5,41 |

| Особая | 3 723,00 | 4,13 |

| Шпикачки | 3 723,00 | 4,13 |

| Сливочные | 2 739,00 | 3,04 |

| Молочные | 2 737,50 | 3,04 |

| Ураинские | 2 708,30 | 3,01 |

| Детская | 1 752,00 | 1,95 |

| Балык свиной | 912,5 | 1,01 |

| Любительские | 560,1 | 0,62 |

| Рулет говяжий | 438 | 0,49 |

| ВСЕГО | 90054,1 | 100,0 |

Графически закон распределения прибыли за 2006 год на предприятии ООО "Мясная традиция" по видам продукции указан на рисунке 2.5.

Рисунок 2.2 – Закон распределения прибыли предприятия за 2006 год

Таблица 2.5 – Данные о прибыли по видам продукции за 2007 год

| Наименование продукции | Прибыль от реализации | |

| 2007 | ||

| тыс. грн. | % | |

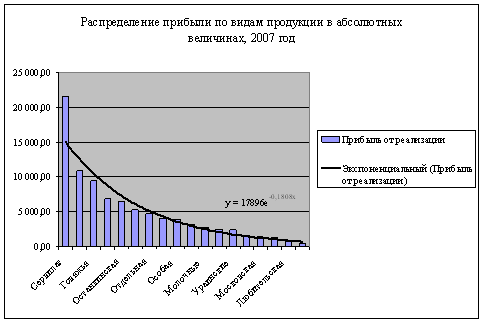

| Сервелат | 21 489,60 | 24,25 |

| Молочная | 10 804,00 | 12,19 |

| Говяжья | 9 427,95 | 10,64 |

| Детская | 6 796,50 | 7,67 |

| Останкинская | 6 460,50 | 7,29 |

| Гетинская | 5 223,60 | 5,90 |

| Отдельная | 4 672,00 | 5,27 |

| Зернистая | 4 038,30 | 4,56 |

| Особая | 3 899,52 | 4,40 |

| Сливочные | 3 110,25 | 3,51 |

| Молочные | 2 708,30 | 3,06 |

| Шпикачки | 2 409,00 | 2,72 |

| Ураинские | 2 324,40 | 2,62 |

| Любительские | 1 614,76 | 1,82 |

| Московская | 1 287,40 | 1,45 |

| Балык свиной | 1 204,50 | 1,36 |

| Любительская | 693,5 | 0,78 |

| Рулет говяжий | 442 | 0,50 |

| ВСЕГО | 88606,1 | 100,0 |

Графически закон распределения прибыли за 2007 год на предприятии ООО "Мясная традиция" по странам указан на рисунке 2.6.

Рисунок 2.3 – Закон распределения прибыли предприятия за 2006 год

Рисунок 2.3 – Закон распределения прибыли предприятия за 2006 год

Для обобщенного анализа прибыли предприятие, была создана общая таблица по направлениям суммарно за годы работы предприятия и суммарная прибыль по данным наименованиям продукции.

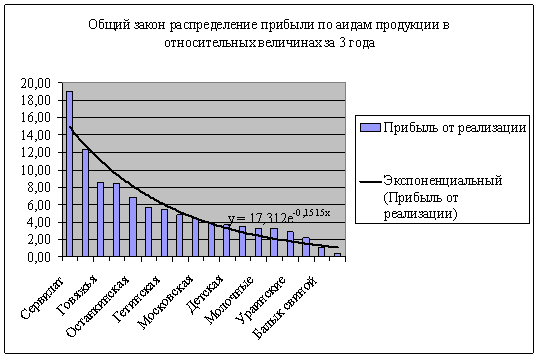

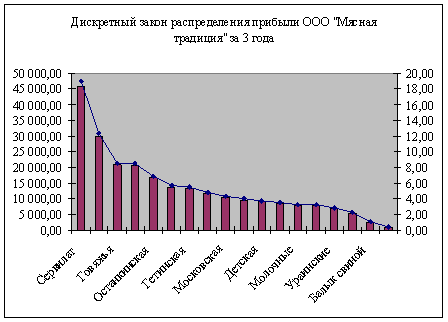

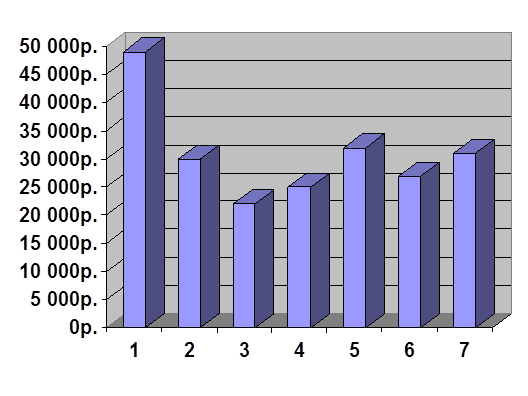

Таблица 2.6 – Данные о прибыли по видам продукции за период работы предприятия три года

| Наименование продукции | Прибыль от реализации | |

| тыс. грн. | % | |

| Суммарная | ||

| Колбасы вареные | 102 114,78 | 42,25 |

| Останкинская | 16 695,22 | 6,91 |

| Говяжья | 20 729,91 | 8,58 |

| Отдельная | 13 792,71 | 5,71 |

| Молочная | 20 506,33 | 8,48 |

| Любительская | 29 934,19 | 12,38 |

| Детская | 9 004,92 | 3,73 |

| Колбасы копченые | 91 082,28 | 37,68 |

| Гетинская | 13 301,18 | 5,50 |

| Московская | 10 508,14 | 4,35 |

| Сервелат | 45 937,00 | 19,01 |

| Особая | 9 624,76 | 3,98 |

| Зернистая | 11 711,21 | 4,85 |

| Сосиски | 20 174,06 | 8,35 |

| Ураинские | 6 975,80 | 2,89 |

| Любительские | 5 380,86 | 2,23 |

| Сливочные | 7 817,40 | 3,23 |

| Сардели | 16 332,63 | 6,76 |

| Молочные | 7 827,72 | 3,24 |

| Шпикачки | 8 504,91 | 3,52 |

| Мясные деликатесы | 3 444,11 | 1,42 |

| Балык свиной | 2 531,66 | 1,05 |

| Рулет говяжий | 923,15 | 0,38 |

| ВСЕГО | 241 707,07 | 100,00 |

Рисунок 2.4 – Общий закон распределения прибыли предприятия по видам продукции за 3 года в относительных величинах

Проанализировав рисунки 2.1 – 2.4, можно сказать что, данные прибыли предприятии не подчиняются нормальному закону распределения (как уже быдло указано ранее), но сама функция экспоненциального закона распределения, можно сказать недостаточно точно описывает данный закон распределения. Это связано с тем, что кривая экспоненциального распределения должна проходить по каждой из верхних точек значений каждого направления, а в данном случае она проходит лишь по некоторым точкам, а по некоторым точкам с большой ошибкой. Таким образом, можно сделать вывод, что данные о прибыли на предприятии довольно близки к экспоненциальному, но не совсем точно описываются данной моделью.

Так как величина прибыли на предприятии ООО "Мясная традиция" зависит от многих параметров, в том числе сезонность, можно сказать, что закон распределения описывается случайной величиной с дискретным распределением.

На рисунках 2.1 – 2.4 отдельно график дискретного закона распределения прибыли не выводился, потому что он будет накладываться на график направлений. Можно сказать, что график дискретного закона распределения будет проходить через каждую точку значений прибыли от вида продукции.

В общем виде, наиболее точным видом закона распределения, можно сказать, что график дискретного закона распределения прибыли на ООО "Мясная традиция", будет проходить через все точки данных о прибыли от каждого вида продукции. Таким образом, соединив данные точки получим дискретный закон распределения прибыли ООО "Мясная традиция". График дискретного закона распределения представлен на рисунке 2.5.

Аналогичным образом можно поострить графики пор каждому году, но больший интерес для руководства предприятия и для менеджеров будет график закона распределения прибыли за три года, представленный на рисунке 2.6.

Рисунок 2.5 – Дискретный закон распределения прибыли за 2005 год на ООО "Мясная традиция"

Рисунок 2.6 – Дискретный закон распределения прибыли за 3 года работы предприятия

Анализ данных графиком распределения прибыли по каждому году и за три года обобщенный, показывает, что различные методы анализа по странам совпадают – направления, приносящие максимальную прибыль, которые были определены с помощью технологии Data Mining, подтвердились при построении закона распределения прибыли. Более детально изучив графики, можно сказать, что закон распределения прибыли на ООО "Мясная традиция" подчиняется экспоненциальному закону. Таким образом, построив экспоненциальный тренд на графике, можно сказать, что данные на предприятии ООО "Мясная традиция" подчиняются экспоненциальному закону распределения.

При сравнении таблиц за 2005 - 2007 годы, видно что с каждым годом спектр направлений работы ООО "Мясная традиция" расширяется, что говорит об эффективной работе предприятия. А также наблюдается рост основных направлений по сравнению с прошедшими годами. Таким образом, можно сказать что ООО "Мясная традиция" выпускает не только широко известные виды колбасных изделий, пользующиеся наибольшим спросом, но и выпускает новые виды продукции, которые во многом увеличивают общую прибыль предприятия.

Похожие работы

... необходимость ее комплексной оценки для выявления возможных резервов улучшения основных показателей его хозяйственной деятельности. оценка повышение конкурентоспособность предприятие 2. КОМПЛЕКСНАЯ ОЦЕНКА ПОКАЗАТЕЛЕЙ КОНКУРЕНТОСПОСОБНОСТИ ФИРМЫ НА ПРИМЕРЕ ООО «скотный двор» и оОо «мясокомбинат» 2.1 Краткая экономическая характеристика предприятий ООО «Скотный двор» и ООО «Мясокомбинат» ...

... положительных результатов кооперативного предпринимательства в зарубежных странах. 2. Как происходят процессы перестройки в кооперативном предпринимательстве в различных странах. 3. Каковы особенности сельскохозяйственной кооперации в различных странах. 4. Сформулируйте основные проблемы развития сельского хозяйства в Европейских странах и странах Юго-Восточной Азии. ...

... . Его сбалансированность по ценам, товаропотокам, количеству и качеству товаров и услуг выступает необходимой составляющей оценки качества жизни населения. Развитие конкурентной среды потребительского рынка в муниципальном образовании способствует созданию эффективных условий для лучшего обеспечения населения услуг торговли и общественного питания. Важная составляющая муниципального управления – ...

... предложений, поступающих от населения и различных местных сообществ. Люди должны сознавать, что разработка стратегии развития муниципального образования — их общее дело и они — его участники. 2. Анализ социально-экономического прогнозирования развития МО «Город Каменск-Уральский» В 2006-2008 ГГ. 2.1 Характеристика МО «Город Каменск-Уральский» Географически Каменск-Уральский расположен на ...

0 комментариев