Услуги

Исследование аналитического баланса (баланс – нетто)

Анализ рентабельности деятельности предприятия

Определение рыночной стоимости объекта недвижимости, принадлежащего ООО «Фокус»

Корректировка на дату выпуска

Определение рыночной стоимости предприятия сравнительным подходом

Определение ставки капитализации

Определение рыночной стоимости методом капитализации прибыли

Навигация

Услуги

Определение рыночной стоимости бизнеса ООО "Фокус"

114713

знаков

44

таблицы

2

изображения

2.1.1 Услуги

ООО «Фокус» оказывает следующие услуги:

- Услуги фотосалона,

- Услуги по восстановлению фотографий,

- Изготовление плакатов, печать на футболках и т.д.,

- Сканирование,

- Посреднические услуги, в области изготовления портретов на керамике.

На рынке есть более конкурентоспособная фирмы ООО «Малышок».

Таблица 3 – Структура выручки от реализации услуг ООО «ФОКУС», (руб.)

| Виды услуг | 2003г | 2004г | ||

| Сумма | % | Сумма | % | |

| Услуги фотосалона | 87 500 | 46 | 90 000 | 45 |

| Восстановление фотографий | 35 000 | 19 | 36 100 | 18 |

| Цифровая печать на футболках, плакаты | 23 700 | 13 | 27 200 | 14 |

| Сканирование | 42 000 | 22 | 44 600 | 22 |

| Портреты на керамике | - | - | 3 000 | 1 |

| Итого | 188 200 | 100 | 200 900 | 100 |

Как свидетельствуют данные таблицы 3, выручка от реализации услуг незначительно увеличивается, при этом основным видом услуг являются услуги фотосалона.

2.1.2 КонкурентыОсновным конкурентом на Абазинском рынке является:

- «Малышок», являющийся представителем «Kodak».

Развитый рынок фотографических аппаратов позволяет населению самому производить фотосъемки, а сеть «Kodak» их обрабатывает и печатает, что не входит в услуги оцениваемого «Фокуса».

2.2 Анализ финансового состояния предприятияПредварительная оценка финансового состояния предприятия заключается в анализе статей его баланса.

2.2.1 Анализ уплотненного баланса

Нормализация бухгалтерского баланса не проводилась, так как при анализе финансовой отчетности предприятия не было выявлено чрезвычайных и единовременных статей баланса

Для общей оценки финансового состояния составляют уплотненный баланс (таблица 4), в котором объединяют группы однородные статьи. При этом сокращается число статей баланса, что повышает его наглядность.

Таблица 4 – Уплотненный баланс (руб.)

| Актив/Пассив | 01.01.04 | 01.01.05 |

| руб. | руб. | |

| I. Необоротные активы | ||

| Основные средства | 192,2 | 202,4 |

| Итого по разделу I | 192,2 | 202,4 |

| II. Оборотные активы | ||

| Запасы | 18,0 | 12,8 |

| Дебиторская задолженность | 44,2 | 34,4 |

| Денежные средства | 154,0 | 182,3 |

| Итого по разделу II | 216,2 | 229,5 |

| Баланс | 408,4 | 431,9 |

| III. Капитал и резервы | ||

| Собственный капитал | 260,0 | 300,0 |

| Итого по разделу III | 260,0 | 300,0 |

| V. Краткосрочные обязательства | ||

| Кредиторская задолженность | 148,4 | 131,9 |

| Итого по разделу V | 148,4 | 131,9 |

| Баланс | 408,4 | 431,9 |

Анализируя представленные показатели, наблюдаем, незначительное увеличение стоимости внеоборотных активов, увеличение оборотных активов, увеличился собственный капитал, уменьшилась кредиторская задолженность.

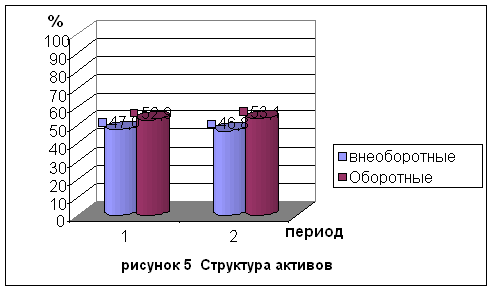

2.2.2Анализ структуры активов предприятияТаблица 5 – Структура активов предприятия

| Период: | 01.01.2004 | 01.01.2005 | ||

| Наименование показателя | Руб. | % | Руб. | % |

| Всего имущества | 408,4 | 100 | 431,9 | 100 |

| 1.Внеоборотные активы | 192,2 | 47,06 | 202,4 | 46,86 |

| 2.Оборотные активы | 216,2 | 52,94 | 229,5 | 53,14 |

| 2.1. Запасы | 18,0 | 4,41 | 12,8 | 2,96 |

| 2.2.Денежные средства | 154,0 | 37,71 | 182,3 | 42,21 |

| 2.3. Средства в расчетах | 44,2 | 10,82 | 34,4 | 7,97 |

Анализ структуры активов Анализируя структуру стоимости имущества через актив аналитического баланса, можно сказать: - доля внеоборотных средств на 01.01.2004г. составила 47,06%. Стоимость основных средств за исследуемый период увеличилась на 10,2 тыс. рублей и составила 202,4 тыс. рублей; - оборотные средства предприятия (II раздел Актива баланса) на 01.01.2004 г. в структуре имущества составляли 52,94%.

В течение анализируемого периода произошло изменение мобильности имущества. Запасы уменьшились на 5,2 тыс. рублей и на 01.01.2005 г. составили 12,8 тыс. рублей. Дебиторская задолженность на 01.01.2004 г. составляла 44,2 тыс. рублей, или 10,82 % в структуре оборотных активов. В течение анализируемого периода произошло уменьшение дебиторской задолженности на 9,8 тыс. рублей и на 01.01.2005г. составила сумму 34,4 рубля или 7,97% в составе активов. Уменьшение дебиторской задолженности вызвано погашением задолженности покупателей и заказчиков.

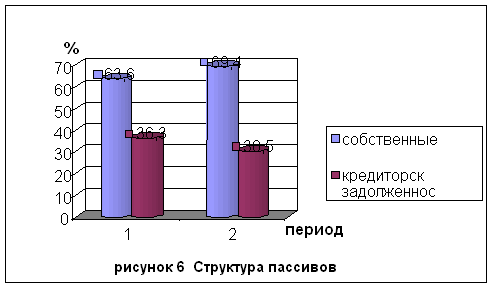

2.2.3 Анализ структуры пассивов баланса

Таблица 6 – Структура пассивов предприятия

| Период: | 01.01.2004 | 01.01.2005 | ||

| Наименование показателя | руб. | % | руб. | % |

| Всего имущества | 408,4 | 100 | 431,9 | 100 |

| 1. Собственные средства | 260,0 | 63,66 | 300,0 | 69,46 |

| 2 Заемные средства | 0 | 0 | 0 | 0 |

| 3.Кредиторская задолженность | 148,4 | 36,34 | 131,9 | 30,54 |

Вертикальный (структурный) анализ баланса – это определение структуры итоговых финансовых показателей с целью выявления влияния каждой позиции отчетности на результат в целом. Еще до расчета аналитических коэффициентов – дает некоторое представление о состоянии дел на предприятии. Можно отметить следующие моменты:

- произошло увеличение ликвидной части активов;

- уменьшилась дебиторская задолженность и запасы, стоимость оборотных активов увеличилась;

увеличился собственный капитал, что считается хорошим признаком для роста финансовой устойчивости.

2.2.4 Экспресс анализ ликвидности баланса

Оценка ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке ликвидности, с обязательствами по пассиву, сгрупированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности активы разделяются на группы:

А1 – самые ликвидные средства. П1 – срочные пассивы.

А2 - быстро ликвидные средства. П2 - обязательные пассивы.

А3 - медленно реализуемые средства. П3 - общие пассивы.

А4 – внеоборотные средства. П4 - собственный капитал.

Таблица 7 – Анализ ликвидности баланса (руб.)

| Периоды | 01.01.2004 | 01.01.2005 |

| Показатели | ||

| А1 | 154,0 | 182,3 |

| А2 | 44,2 | 34,4 |

| А3 | 18,0 | 12,8 |

| А4 | 192,2 | 202,4 |

| А | 408,4 | 431,9 |

| П1 | 148,4 | 131,9 |

| П2 | 0 | 0 |

| П3 | 0 | 0 |

| П4 | 260,0 | 300,0 |

| П | 408,4 | 431,9 |

При наличии устойчивой платежеспособности предприятия должны соблюдаться следующие условия:

А1 > П1 А2 > П2 А3 > П3 А4 < П4

В результате экспресс анализа получены следующие выводы: на протяжении всего анализируемого периода все условия платежеспособности предприятия соблюдаются.

Похожие работы

... заинтересованных групп. Поэтому фокус на стоимости акционерного капитала оправдан. Третий тип - компромиссный - предполагает конструктивную интеграцию подхода с позиций заинтересованных лиц в концепцию управления стоимостью компании, однако и в его рамках есть различные направления. Сторонники теории «корпоративной социальной ответственности» (corporate social responsibility, CSR) выдвигают и ...

... претворением в жизнь маркетинговых задач. Все это и составляет процесс управления маркетингом, элементы которого представлены на рис. 1.[12] 1 Анализ рыночных возможностей: Системы маркетинговых исследований и маркетинговой информации Маркетинговая среда Потребительские рынки Рынки предприятий 2 Отбор целевых рынков: Замеры объемов спроса Сегментирование рынка, ...

... автозаправок. В ноябре-декабре 2007 года и марте 2008 года Камским центром социальных и бизнес-технологий «Развитие» по заказу компании ООО «Автодорстрой» было проведено маркетинговое исследование предпочтений потребителей горюче-смазочных материалов и автозаправочных станций в городах Республики Татарстан (Казань, Набережные Челны, Нижнекамск, Елабуга, Бугульма, Заинск) [24]. Исследование ...

... дополнительными обязательствами и отягощать бумажной волокитой молодое предприятие. Таким образом, кафе «Кафе» будет оснащено современным оборудованием в соответствии с нормами оснащения предприятий общественного питания и санитарно-гигиеническими требованиями. Амортизация Амортизация вычислительной техники, мебели, холодильного и жарочного шкафа, Сплит системы, микроволновой печи, фритюрницы, ...

0 комментариев