Услуги

Исследование аналитического баланса (баланс – нетто)

Анализ рентабельности деятельности предприятия

Определение рыночной стоимости объекта недвижимости, принадлежащего ООО «Фокус»

Корректировка на дату выпуска

Определение рыночной стоимости предприятия сравнительным подходом

Определение ставки капитализации

Определение рыночной стоимости методом капитализации прибыли

Навигация

Исследование аналитического баланса (баланс – нетто)

Определение рыночной стоимости бизнеса ООО "Фокус"

114713

знаков

44

таблицы

2

изображения

2.2.5 Исследование аналитического баланса (баланс – нетто)

Таблица 8 – Баланс - нетто (руб.)

| Группы статей баланса | Абсолютные показатели | Относительные показатели | изменения | |||

| Начало | Конец | Начало | Конец | Абсол. | Относит. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Абсолютно ликвидные активы | 154,0 | 182,3 | 0,377 | 0,422 | 28,3 | 0,045 |

| Быстро ликвидные активы. | 44,2 | 34,4 | 0,108 | 0,080 | -9,8 | -0,028 |

| Трудно реализуемые активы | 18,0 | 12,8 | 0,044 | 0,029 | -5,2 | -0,015 |

| Внеоборотные активы | 192,2 | 202,4 | 0,471 | 0,469 | 10,2 | -0,002 |

| Всего активов | 408,4 | 431,9 | 1 | 1 | 0 | 0 |

| Текущие пассивы | 148,4 | 131,9 | 0,363 | 0,305 | -16,5 | -0,058 |

| Краткосрочные пассивы. | 0 | 0 | 0 | 0 | 0 | 0 |

| Долгосрочные пассивы | 0 | 0 | 0 | 0 | 0 | 0 |

| Постоянные пассивы | 260,0 | 300,0 | 0,637 | 0,695 | 40 | 0,058 |

| Всего пассивов | 408,4 | 431,9 | 1 | 1 | 0 | 0 |

Показатели ликвидности применяются для оценки способности предприятия выполнять свои краткосрочные обязательства и судить о платежеспособности фирмы в целом.

Таблица 9 – Показатели ликвидности

| Показатели ликвидности | Рекомендуемый показатель | Анализируемые периоды | |

| 01.01.2003 | 01.01.2004 | ||

| Коэффициент покрытия | 1,17 – 2,00 | 1,46 | 1,74 |

| Коэффициент быстрой ликвидности | 0,8 - 1 | 1,34 | 1,64 |

| Коэффициент абсолютной ликвидности | 0,2 – 0,7 | 1,03 | 1,38 |

Как видно из таблицы 9, на анализируемом предприятии на начало и конец анализируемого периода коэффициенты превысили рекомендуемые значения, утвержденные Постановлением Правительства РФ «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий» от 20 мая 1994 г. № 498 приложением 1 утверждена система критериев для определения неудовлетворительной структуры баланса неплатежеспособных предприятий.

Таким образом, с позиций ликвидности наше предприятие можно считать надежным.

2.2.7 Анализ финансовой устойчивостиВсе показатели финансовой устойчивости можно разделить на две группы:

- Коэффициенты обеспеченности собственными средствами,

- Коэффициенты обеспеченности материальных запасов собственными средствами.

Таблица 10 – Показатели устойчивости

| № п/п | Наименование показателя | Пояснения | Норма-тив | на 01.01.04 | на 01.01.05 | Изменения |

| 1. | Коэффициент соотношения заемных и собственных средств | указывает, сколько заемных средств организ-я привлекла на 1 руб. вложенных в активы средств | U1< 1 | 148,4/260,0= 0,57 | 131,9/300= 0,44 | -0,13 |

| 2. | Коэффициент обеспеченности собственными источниками финансирования | показывает, какая часть запасов и затрат финансируется за счет собств. источников | U2> 0,6-0,8 | (260-192,2)/ 216,2=0,31 | (300-212,4)/ 229,5=0,38 | 0,07 |

| 3. | Коэффициент финансовой независимости (автономии) | Показывает уд. вес собств. средств в общей сумме источников финансирования | U3> 0,5 | 260,0/148,4= 1,75 | 300,0/131,9= 2,27 | 0,52 |

| 4. | Коэффициент финансирования | показывает, какая часть деят-ти финансируется за счет собст. ср-в, а какая за счет заемных | U4> 1 | 260,0/(0+148,4)= 1,75 | 260,0/(0+131,9)= 2,27 | 0,52 |

| 5. | Коэффициент маневренности собственных средств | указывает степень мобильности (гибкости) использования собственных ср-в организации | opt - 0,5 | (260+0-192,2)/ 260=0,26 | (300+0-202,4)/ 300=0,33 | 0,07 |

| 6. | Коэффициент финансовой независимости в части формирования запасов | *** | * | (260+192,2)/18=25,12 | (300+202,4)/ 12,8=39,25 | 1,56 |

| 7. | Коэффициент структуры долгосрочных вложений | показывает, какая часть основных ср-в и прочих вложений профинансирована за счет долгосроч- ных заемных средств | * | 0,00 | 0,00 | 0,00 |

| 8. | Коэффициент концентрации привлеченного капитала | показывает, какова доля привлеченных, заемных ср-в в общейсумме средств вложенных в организацию | U8< 0,4 | (0+148,4)/148,4 =1 | (0+131,9)/131,9 =1 | 0 |

| 9. | Коэффициент долгосрочного привлечения заемных средств | указывает долю долго срочных займов, привлеченных для финансирования активов организации наряду с собственными средствами | * | 0,00 | 0,00 | 0,00 |

Как видно из приведенных данных часть коэффициентов не соответствуют рекомендуемым значениям, что свидетельствует о некоторой доли финансовой зависимости от стороннего капитала.

Обобщая выводы анализа финансовой устойчивости, можно сказать, что положение предприятия в финансовом отношении улучшается, о чем свидетельствует повышение коэффициентов в динамике.

Похожие работы

... заинтересованных групп. Поэтому фокус на стоимости акционерного капитала оправдан. Третий тип - компромиссный - предполагает конструктивную интеграцию подхода с позиций заинтересованных лиц в концепцию управления стоимостью компании, однако и в его рамках есть различные направления. Сторонники теории «корпоративной социальной ответственности» (corporate social responsibility, CSR) выдвигают и ...

... претворением в жизнь маркетинговых задач. Все это и составляет процесс управления маркетингом, элементы которого представлены на рис. 1.[12] 1 Анализ рыночных возможностей: Системы маркетинговых исследований и маркетинговой информации Маркетинговая среда Потребительские рынки Рынки предприятий 2 Отбор целевых рынков: Замеры объемов спроса Сегментирование рынка, ...

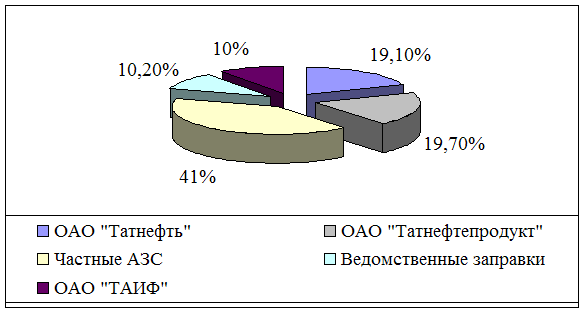

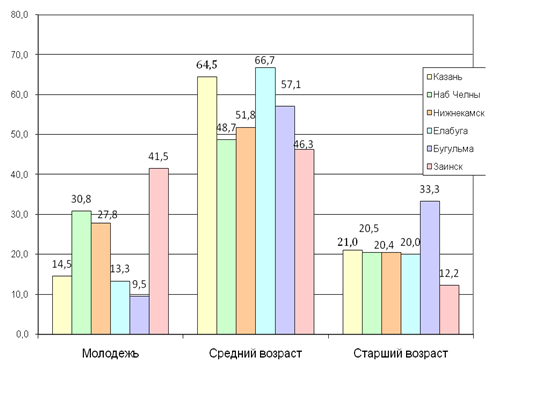

... автозаправок. В ноябре-декабре 2007 года и марте 2008 года Камским центром социальных и бизнес-технологий «Развитие» по заказу компании ООО «Автодорстрой» было проведено маркетинговое исследование предпочтений потребителей горюче-смазочных материалов и автозаправочных станций в городах Республики Татарстан (Казань, Набережные Челны, Нижнекамск, Елабуга, Бугульма, Заинск) [24]. Исследование ...

... дополнительными обязательствами и отягощать бумажной волокитой молодое предприятие. Таким образом, кафе «Кафе» будет оснащено современным оборудованием в соответствии с нормами оснащения предприятий общественного питания и санитарно-гигиеническими требованиями. Амортизация Амортизация вычислительной техники, мебели, холодильного и жарочного шкафа, Сплит системы, микроволновой печи, фритюрницы, ...

0 комментариев