Услуги

Исследование аналитического баланса (баланс – нетто)

Анализ рентабельности деятельности предприятия

Определение рыночной стоимости объекта недвижимости, принадлежащего ООО «Фокус»

Корректировка на дату выпуска

Определение рыночной стоимости предприятия сравнительным подходом

Определение ставки капитализации

Определение рыночной стоимости методом капитализации прибыли

Навигация

Определение ставки капитализации

Определение рыночной стоимости бизнеса ООО "Фокус"

114713

знаков

44

таблицы

2

изображения

3.3.2 Определение ставки капитализации

Ставка капитализации – это делитель, который применяется для преобразования величины прибыли или денежного потока за один период времени в показатель стоимости, будущие доходы предприятия в текущую стоимость предприятия. При расчете ставки капитализации был использован метод прямой капитализации, который применяется в случаях, когда имеется достаточное количество данных для оценки дохода, доход с недвижимости является стабильным, текущие денежные доходы приблизительно будут равны будущим или темпы их роста умеренны. Ставка капитализации, в данном случае, рассчитывается по следующей формуле 15:

R k = Rd - g, (15)

где: Rd – ставка дисконтирования; g– долгосрочные темпы роста дохода или денежного потока.

Рассчитываем ставку дисконтирования по кумулятивному методу построения («build-up» approach), основанному на экспертной оценке рисков, связанных с вложением средств в оцениваемый бизнес. В соответствии с данным подходом за базу расчета берется ставка дохода по безрисковым ценным бумагам, к которой добавляется премия за специфический риск инвестирования в конкретный бизнес.

Концепция «кумулятивного роста» основана на зависимости между величиной ставок дохода и уровнем риска, связанного с теми или иными инвестициями, то есть при переходе от менее рискованных (безрисковых) к более рискованным инвестициям происходит рост ставок дохода путем суммирования всех видов премий за риск. Концепция исходит из того, что вследствие неопределенности или риска, связанного с получением будущих доходов, ставка дисконта должна превышать безрисковую доходность, то есть должна обеспечивать премию за риск инвестирования в оцениваемое предприятие.

Расчет ставки дисконтирования для оцениваемого предприятия проводился по следующей формуле:

![]()

R – рублевая ставка дисконтирования с учетом дополнительных премий инвестирования в конкретный бизнес;

Rp – безрисковая рублевая ставка дисконтирования;

Di – дополнительная премия за риск, связанный с инвестированием в конкретную компанию.

Определение безрисковой ставки

Безрисковое вложение средств подразумевает то, что инвестор независимо ни от чего получит на вложенный капитал именно тот доход, на который он рассчитывал в момент инвестирования средств. Следует отметить, что, говоря о безрисковости вложений, мы имеем в виду лишь относительное отсутствие риска, а не абсолютное.

К подобным активам следует относить такие инструменты, которые удовлетворяют некоторым условиям:

1. доходности по которым определены и известны заранее;

2. вероятность потери средств в результате вложений в рассматриваемый актив минимальна;

3. продолжительность периода обращения финансового инструмента совпадает или близка со «сроком жизни» оцениваемого предприятия.

В качестве безрисковой ставки в мировой практике обычно используется ставка дохода по инвестициям, возврат которых гарантирует государство (долгосрочные правительственные облигации). Данная позиция основывается на следующих рассуждениях. Так как безрисковый актив имеет, по определению, известную доходность, то этот тип актива должен быть некоей ценной бумагой, обеспечивающей фиксированный доход и имеющей нулевую вероятность неуплаты. Таким образом, безрисковое вложение приносит, как правило, какой-то минимальный уровень дохода, достаточный для покрытия уровня инфляции в стране и риска, связанного с вложением в данную страну. События августа 1998 г. (дефолт) значительно снизили доверие к рублевым облигациям, поэтому в настоящий момент их достаточно сложно рассматривать в качестве безрисковых вложений. Таким образом, в качестве базовой ставки может быть принята ставка по вложениям, характеризующимся наименьшим уровнем риска.

Альтернативой общепринятой безрисковой ставке является ставка процента по рублевым депозитам.

В качестве безрисковой ставки мы использовали средневзвешенную процентную ставку по привлеченным депозитам предприятий и организаций в рублях на срок более 1 года. Значение данной ставки за август 2005 г. составляет 8,7% годовых. Источник информации: «Вестник банка России» от 30.12.2005 г. №71-72.

Определение величины премии за риск инвестирования в оцениваемый бизнес

По каждому из данных видов риска оценщик назначает премию в размере от 0% (риск совершенно отсутствует) до 5% (риск максимально возможный).

Оценка факторов риска, в основу которых легли результаты проведенного анализа деятельности оцениваемого предприятия, выглядит следующим образом:

Размер компании

Крупная компания часто имеет некоторые преимущества перед малыми конкурентами: относительно более легкий доступ к финансовым рынкам при необходимости привлечения дополнительных ресурсов, большая стабильность бизнеса. Вместе с тем, малый размер предприятия - не всегда однозначно отрицательный фактор.

Однако, есть ряд отраслей, где гораздо эффективней работают малые предприятия: торговля, общественное питание, обслуживание населения, производство без применения сложных технологических процессов.

Наиболее информативным показателем при оценке размера предприятия является величина чистых активов предприятия, поскольку чистые активы характеризуют ту величину капитала компании, которая остается за вычетом всех долговых обязательств.

Величину риска по данному фактору определяем экспертным путем, и принимаем в размере 3%.

Финансовая структура (источники финансирования компании)

Риск финансовой структуры представляет собой соотношение собственных и заемных средств. Формализация анализа финансовой структуры компании подразумевает сопоставление различных коэффициентов, рассчитанных по компании с определенными среднеотраслевыми значениями. Поскольку, подобные среднеотраслевые значения в России никогда не рассчитывались, мы ориентировались на экспертную оценку данного риска.

Заключение: 3,5%.

Диверсификация клиентуры

Риск потери клиентуры характерен для всех компаний. Однако потеря клиента в различной степени отражается на объемах сбыта различных предприятий. Чем меньше зависимость доходов компании от одного и/или нескольких крупнейших клиентов, тем она стабильнее. Таким образом, чем больше у предприятия потребителей, тем при прочих равных условиях более устойчив бизнес. Однако уровень диверсификации определяется не только количеством клиентов, но и долей сбыта приходящейся на каждого из них. Чем меньше неравенство долей выручки, приходящейся на конкретных клиентов, тем при прочих равных условиях в меньшей степени предприятие зависит от конкретного потребителя.

Поскольку более 80% продаж Организации приходится на розничного покупателя, мы приняли размер риска диверсификации клиентуры в размере 2%.

Уровень и прогнозируемость прибылей

Риск рентабельности и прогнозируемости дохода связан с тем, насколько прогнозируема выручка предприятия и стабильна рентабельность продукции.

Данный риск принимаем в размере 3%.

Качество управления

Качество управления – важнейший фактор, влияющий на принятие инвестиционного решения. От данного фактора зависит большинство показателей деятельности любого бизнеса. Товарная и территориальная диверсификация, диверсификация клиентуры, финансовые показатели деятельности предприятия зависят главным образом от действий его руководства. Размер предприятия в большей степени определяется иными факторами. Поэтому величину премии за качество управления уместно рассчитывать как среднеарифметическую остальных премий, кроме премии за размер предприятия.

Заключение:

(3,5% + 2,0% +3,0%) / 3 = 2,8%.

Прочие риски

Прочие риски не выявлены.

Заключение: 0%.

Итоговый расчёт ставки дисконта

Ставка дисконтирования равна сумме безрисковой ставки и премий за риск:

8,7% + 3% + 3,5% + 2,0% + 3,0%+ 2,8% = 23%

Темпы роста дохода ООО «ФОКУС» в постпрогнозный период, по мнению специалистов, будет составлять порядка 7%.

Следовательно, ставка капитализации равна 15 %.

Похожие работы

... заинтересованных групп. Поэтому фокус на стоимости акционерного капитала оправдан. Третий тип - компромиссный - предполагает конструктивную интеграцию подхода с позиций заинтересованных лиц в концепцию управления стоимостью компании, однако и в его рамках есть различные направления. Сторонники теории «корпоративной социальной ответственности» (corporate social responsibility, CSR) выдвигают и ...

... претворением в жизнь маркетинговых задач. Все это и составляет процесс управления маркетингом, элементы которого представлены на рис. 1.[12] 1 Анализ рыночных возможностей: Системы маркетинговых исследований и маркетинговой информации Маркетинговая среда Потребительские рынки Рынки предприятий 2 Отбор целевых рынков: Замеры объемов спроса Сегментирование рынка, ...

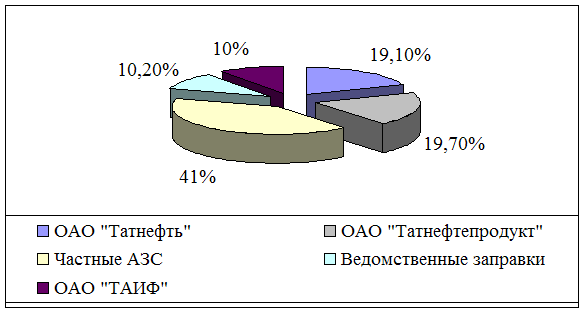

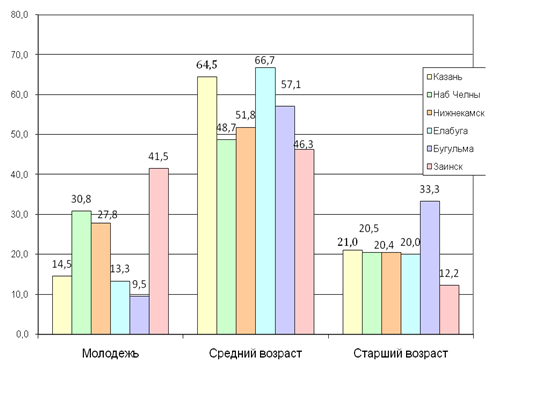

... автозаправок. В ноябре-декабре 2007 года и марте 2008 года Камским центром социальных и бизнес-технологий «Развитие» по заказу компании ООО «Автодорстрой» было проведено маркетинговое исследование предпочтений потребителей горюче-смазочных материалов и автозаправочных станций в городах Республики Татарстан (Казань, Набережные Челны, Нижнекамск, Елабуга, Бугульма, Заинск) [24]. Исследование ...

... дополнительными обязательствами и отягощать бумажной волокитой молодое предприятие. Таким образом, кафе «Кафе» будет оснащено современным оборудованием в соответствии с нормами оснащения предприятий общественного питания и санитарно-гигиеническими требованиями. Амортизация Амортизация вычислительной техники, мебели, холодильного и жарочного шкафа, Сплит системы, микроволновой печи, фритюрницы, ...

0 комментариев