Услуги

Исследование аналитического баланса (баланс – нетто)

Анализ рентабельности деятельности предприятия

Определение рыночной стоимости объекта недвижимости, принадлежащего ООО «Фокус»

Корректировка на дату выпуска

Определение рыночной стоимости предприятия сравнительным подходом

Определение ставки капитализации

Определение рыночной стоимости методом капитализации прибыли

Навигация

Корректировка на дату выпуска

Определение рыночной стоимости бизнеса ООО "Фокус"

114713

знаков

44

таблицы

2

изображения

1. Корректировка на дату выпуска

При определении корректировки на дату выпуска данной модели автомобиля было учтено, что по имеющимся данным цена сделки на рынке автомобилей с различными датами выпуска отличается. Размер корректировки был определен оценщиком на основании РД 37.009.015-98 с изменениями 1,2 и 3.

2. Корректировка на уторговывание

Корректировка на уторговывание была внесена для учета изменения стоимости объекта вызванного наличием на рынке потенциальных продавцов, которые продают объекты по ценам предложения, что на 5-10 % выше реальной стоимости объекта.

В результате последовательного выполнения всех вышеизложенных корректировок итоговая стоимость оцениваемого автомобиля УАЗ 3962, определенная с помощью подхода прямого сравнительного анализа продаж составила 61 560 (шестьдесят одна тысяча пятьсот шестьдесят) рублей 00 копеек.

Согласование результатов оценкиПри определении итоговой стоимости были учтены преимущества и недостатки использованных подходов, особенности оцениваемого объекта и текущего состояния рынка автомобилей данной модели. На взгляд оценщика все подходы дали значимые результаты. Но, учитывая, что рыночная стоимость в сегодняшней ситуации определяется не только требованиями рынка, оценщик склонен дать равные весовые коэффициенты подходу прямого сравнительного анализа продаж и затратному подходу.

Таблица 47 – Согласование результатов оценки автотранспортного средства

| Подход | Вес коэф. | Стоимость, руб. |

| Затратный подход руб. | 0,4 | 60 360 |

| Прямого сравнительного анализа продаж, руб. | 0,6 | 61 560 |

| Итоговая величина рыночной стоимости (с учетом округления), руб. | 61 000 | |

Следовательно, рыночная стоимость автомобиля УАЗ 3962 составляет 61 000 (шестьдесят одна тысяча) рублей 00 копеек.

3.1.4 Определение стоимости запасов

Расшифровка запасов (на сумму 12 800 руб.) позволила определить, что основными запасами являются комплектующие к компьютерам, расходные материалы, запасные части к оргтехнике и транспортному средству. Было определено, что запасы были приобретены во второй половине отчетного периода по существующим рыночным ценам, поэтому корректировка их стоимости не производилась. Таким образом, стоимость запасов составляет 12 800 рублей.

3.1.5 Определение рыночной стоимости дебиторской задолженности

Дебиторская задолженность ООО «Фокус» только краткосрочная (менее 12 месяцев), просроченной задолженности нет.

Дебиторская задолженность на дату оценки в балансовых величинах составляет 34 400 рублей. Рыночная стоимость такой дебиторской задолженности определяется умножением величины балансовой стоимости задолженности на коэффициент дисконтирования в зависимости от срока неплатежа по обязательствам. Коэффициент дисконтирования определяется согласно методике Федерального долгового центра при Правительстве РФ, (таблица 48).

Таблица 48 - Распределение дебиторской задолженности по срокам ее возникновения

| Срок неплатежа | Коэффициент дисконта |

| до 3 месяцев | 1,00 |

| от 3 до 4 мес. | 0,80 |

| от 4 до 5 мес. | 0,60 |

| от 5 до 6 мес. | 0,40 |

| до 6 до 7 мес. | 0,20 |

| от 7 до 8 мес. | 0,10 |

| свыше 8 мес. | 0,01 |

Так как срок погашения части задолженности покупателями и заказчиками до трех месяцев, то сумма 34 400 рублей корректировалась на коэффициент 1 и составила, соответственно 34 400 рублей.

Таким образом, дебиторская задолженность ООО «Фокус» составляет 34 400 рублей.

Корректировка по статье денежные средства не производится

3.1.6 Определение рыночной стоимости кредиторской задолженностиРасшифровка кредиторской задолженности позволила определить, что сумма задолженности не может быть скорректирована, в силу того, что среди кредиторов нет лиц, которые могут быть исключены из списка кредиторов.

Таким образом, кредиторская задолженность ООО «Фокус» составляет 131 900 рублей.

Скорректированная стоимость чистых активов в рыночных ценах приведена в таблице 49.

Таблица 49 - Расчет чистых активов предприятия

| наименование показателя | код | 01.01.2004 | 01.01.2005 | скорректированный баланс |

| i. активы | ||||

| основные средства | 120 | 192 200 | 202 400 | 483 000 |

| незавершенное строительство | 130 | 0 | 0 | 0 |

| долгосрочные финансовые вложения | 140 | 0 | 0 | 0 |

| запасы | 210 | 18 000 | 12 800 | 12 800 |

| дебиторская задолженность | 240 | 44 200 | 34 400 | 34 400 |

| краткосрочные финансовые вложения | 250 | 0 | 0 | 0 |

| денежные средства | 260 | 154 000 | 182 300 | 182 300 |

| прочие оборотные активы | 270 | 0 | 0 | 0 |

| итого активы | 408 400 | 431 900 | 712 500 | |

| ii. пассивы | ||||

| 11. целевые финансирован поступления | 460 | 0 | 0 | |

| 12. заемные средства | 590 | 0 | 0 | 0 |

| 13. заемные средства | 610 | 0 | 0 | 0 |

| 14. кредиторская задолженность | 620 | 148 400 | 131 900 | 131 900 |

| 15. расчеты по дивидендам | 630 | 0 | 0 | 0 |

| 16. резервы предстоящих расходов и платежей | 650 | 0 | 0 | 0 |

| 17. прочие пассивы | 660 | 0 | 0 | 0 |

| итого пассивы | 148 400 | 131 900 | 131 900 | |

| стоимость чистых активов | 260 000 | 300 000 | ||

| скорректированная стоимость чистых активов | 580 600 |

Таким образом, стоимость собственного капитала ООО «ФОКУС», определенная на основе стоимости его активов, с учетом округлений составила 581 000 (пятьсот восемьдесят одна тысяча) рублей.

Похожие работы

... заинтересованных групп. Поэтому фокус на стоимости акционерного капитала оправдан. Третий тип - компромиссный - предполагает конструктивную интеграцию подхода с позиций заинтересованных лиц в концепцию управления стоимостью компании, однако и в его рамках есть различные направления. Сторонники теории «корпоративной социальной ответственности» (corporate social responsibility, CSR) выдвигают и ...

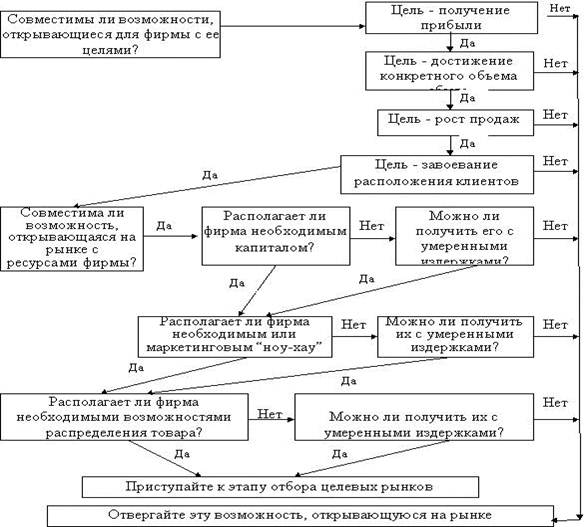

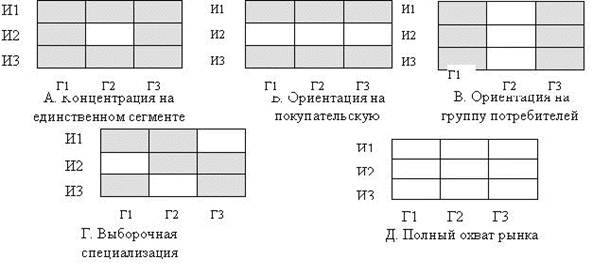

... претворением в жизнь маркетинговых задач. Все это и составляет процесс управления маркетингом, элементы которого представлены на рис. 1.[12] 1 Анализ рыночных возможностей: Системы маркетинговых исследований и маркетинговой информации Маркетинговая среда Потребительские рынки Рынки предприятий 2 Отбор целевых рынков: Замеры объемов спроса Сегментирование рынка, ...

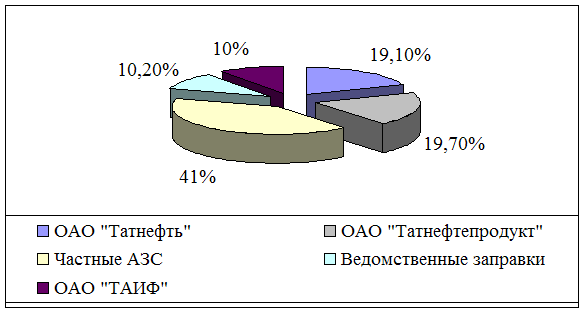

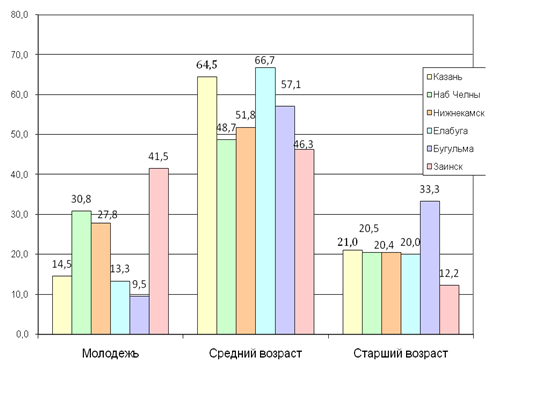

... автозаправок. В ноябре-декабре 2007 года и марте 2008 года Камским центром социальных и бизнес-технологий «Развитие» по заказу компании ООО «Автодорстрой» было проведено маркетинговое исследование предпочтений потребителей горюче-смазочных материалов и автозаправочных станций в городах Республики Татарстан (Казань, Набережные Челны, Нижнекамск, Елабуга, Бугульма, Заинск) [24]. Исследование ...

... дополнительными обязательствами и отягощать бумажной волокитой молодое предприятие. Таким образом, кафе «Кафе» будет оснащено современным оборудованием в соответствии с нормами оснащения предприятий общественного питания и санитарно-гигиеническими требованиями. Амортизация Амортизация вычислительной техники, мебели, холодильного и жарочного шкафа, Сплит системы, микроволновой печи, фритюрницы, ...

0 комментариев