Сутність страхування, його функції

Принципи страхування

Класифікація страхування за об’єктами

Поняття і характеристика ризиків

Ризик-менеджмент в страхуванні

Актуарні розрахунки в страхуванні

Загальна характеристика страхового ринку

Структура страхового ринку

Страхові послуги та страхові продукти

Форми організації страхових компаній

Організаційна структура страхової компанії

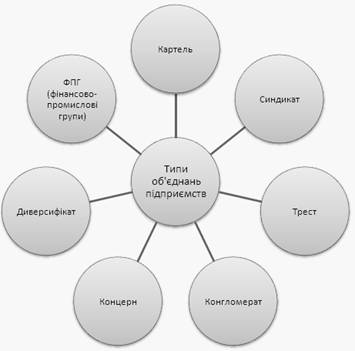

Об'єднання страховиків

Правове регулювання на страховому ринку

Ліцензування страхової діяльності

Суть особистого страхування. Змішане страхування життя

Страхування дітей і додаткових пенсій

Сутність і структура майнового страхування в сучасних умовах

Страхування за системою першого ризику передбачає виплату страхового відшкодування у розмірі збитків, але в межах страхової суми

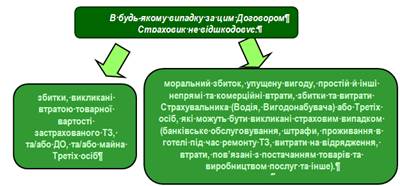

Необхідність, зміст і структура страхування відповідальності

Страхування кредитних ризиків

Методи перестрахування

Сутність та механізм дії співстрахування

Витрати страховика

Оподаткування прибутку страховика

Джерела формування фінансових ресурсів

Оцінка платоспроможності страховика

Навигация

Принципи страхування

Сутність, принципи і роль страхування

212828

знаков

0

таблиц

0

изображений

1.4 Принципи страхування

Страхування ґрунтується на певних принципах, знання яких необхідне для всіх учасників страхування. До них відносяться наступні:

Принцип конкурентності – проявляється в тому, що держава як страхувальникам, так і страховикам гарантує вільний вибір видів страхування (за винятком обов’язкового) та рівні можливості у здійсненні страхової діяльності.

Принцип страхового ризику полягає в тому, що не може бути укладено договору страхування, якщо не існує жодного ризику, тобто несприятливого збігу обставин, для предмета страхування.

Принцип страхового інтересу пов'язаний із зацікавленістю юридичних і фізичних осіб у збереженні об’єктів власності, життя і здоров’я та захисту їх від наслідків настання несприятливих подій і нещасних випадків.

Принцип максимального ступеня довіри сторін полягає в тому, що страхувальник і страховик повинні повністю довіряти один одному, та не приховувати необхідну інформацію, яка стосується об’єкта страхування.

Принцип причинно-наслідкового зв’язку подій проявляється в тому, що при настанні страхового випадку з'ясовуються причини його виникнення, де важливе значення має визначення саме фактичної причини. І на основі виявлених фактів виплачується, або ні страхове відшкодування страхувальникові.

Принцип виплати відшкодування в межах реального збитку полягає в точному визначенні фактичного збитку, страхові відшкодування не повинні приносили страхувальникові прибутку, поліпшувати його фінансовий стан.

Франшиза – це визначена договором страхування частина збитку, яка не відшкодовується страховиком, а покривається за рахунок страхувальника. Розрізняють умовну та безумовну франшизу.

При використані умовної франшизи у разі настання страхового випадку страховик не несе відповідальності, якщо розмір збитку не перевищує визначений розмір франшизи, а якщо перевищує, то страховик покриває весь збиток повністю.

Безумовна франшиза передбачає виплату страховиком страхового відшкодування за мінусом суми франшизи, тобто страхувальник за рахунок власних коштів завжди покриває збиток у рамках розміру франшизи.

Принцип суброгації означає можливість передання страхувальником страховикові права на стягнення заподіяної шкоди з третіх (винних) осіб у межах виплаченої суми.

Принцип контрибуції полягає в праві страховика звернутися до інших страховиків, які за проданими полісами несуть відповідальність перед одним і тим самим конкретним страхувальником, з пропозицією розділити витрати з відшкодування збитків.

Принцип диверсифікації полягає у територіальному та галузевому розосередженні взятих на страхування ризиків. Чим ширше диверсифікація, тим імовірність одночасного настання страхових подій, що можуть мати критичні наслідки для страховика, менша. Принцип диверсифікації використовується і при формування інвестиційного портфелю страхової компанії.

Принцип співстрахування передбачає страхування об’єкта за одним спільним договором кількома страховиками. Співстрахування сприяє проведенню страхування великих ризиків (для страховиків воно є вигідним, бо зберігається розмір страхової премії), але ускладнюється процедура його оформлення і виплати відшкодування.

Принцип перестрахування передбачає, що страховик (цедент, перестрахувальник) на визначених договором умовах може застрахувати у іншого страховика (перестраховика) ризик невиконання частини своїх обов'язків перед страхувальником.

Тема 2. Класифікація страхування

2.1 Сутність та значення класифікації

Сфера страхування охоплює велике коло видів та підвидів страхування, об’єктів страхування, категорій страхувальників, велике різноманіття специфічних понять. Все це викликає необхідність в класифікації страхування за різними ознаками:

- історичні,

- економічні,

- юридичні ознаки.

Історичні ознаки дають уявлення та конкретизують етапи розвитку страхування взагалі, та його окремих видів.

Економічні ознаки дають уявлення про економічні умови здійснення страхування, розвиток його окремих видів. Можна виділити такі основні економічні ознаки класифікації страхування:

За спеціалізацією страховика:

страхові компанії, що займаються страхуванням життя;

страхові компанії, що займаються загальними видами страхування.

2. За статусом страхувальника:

- страхові послуги, що обслуговують інтереси громадян;

- страхові послуги, що обслуговують інтереси юридичних осіб.

3. За статусом страховика:

- державне страхування (спеціалізовані державні страхові організації);

- комерційне страхування (страхові компанії різних форм власності відповідно до Закону України «Про страхування»).

4. За формою організації страхування:

- індивідуальне страхування;

- колективне страхування.

5. За об’єктами страхування:

майнове страхування, об'єктом є майно, як фізичних так і юридичних осіб, в різних його видах: рухомі і нерухомі матеріальні цінності, грошові кошти, доходи;

особисте страхування, де об'єктом виступає життя, здоров'я і працездатність страхувальників або застрахованих;

соціальне страхування, об’єктом є рівень доходу громадян;

страхування відповідальності, в якому об'єктом виступає відповідальність за шкоду, заподіяну страхувальником життю, здоров'ю, майну третьої особи;

страхування економічних (підприємницьких) ризиків, де об’єктом є комерційна діяльність, та пов’язані з нею ризики недоотримання прибутку, або отримання збитку.

Класифікація за юридичними ознаками поділяється на страхування, що проводиться:

за вимогами міжнародних угод;

відповідно до потреб внутрішнього законодавства країни.

Похожие работы

... ів та тимчасово вільних коштів за визначеними напрямками їх вкладання. Інвестиційна діяльність ґрунтується на вірогідному характері кругообігу коштів в процесі страхової діяльності, а тривалість вкладання коштів страхувальників визначається договором страхування. Напрямки інвестування в загальному плані закріплені законодавчо, а конкретно – визначаються умовами господарювання страхової компанії. ...

... сум, мають бути чітко зафіксовані в договорі і погоджені сторонами. Нині на практиці застосовуються розроблені страховими організаціями умови (правила) з різних видів особистого і майнового страхування, що відбивають діловий імідж і фінансово-підприємницькі можливості страхувальників. Цими умовами і правилами часто визначається весь комплекс істотних та інших умов, які становлять зміст страхового ...

... ії скоюються головним чином через брокерські контори, фірми або їх філіали. Крупні брокерські фірми можуть надавати кредит покупцям або виступати гарантом при висновку операції. 2. Договірно-правові основи факторингового обслуговування Сутність і принципи факторингу Світова практика знає сотні банківських операцій. Більшість же банків нашої країни освоїла в кращому разі один-два десятка. З ...

... , самостійна діяльність господарських суб’єктів, що здійснюється на свій ризик і власну майнову відповідальність, спрямовану на пошук та знаходження оптимальних економічних рішень з метою отримання максимальної вигоди (доходу, прибутку тощо) [11, с. 158]. 1.3 Форми та види підприємництва Розмежування підприємницької діяльності за видами має здебільшого теоретичний, до того ж — неофіційний, ...

0 комментариев