Сутність страхування, його функції

Принципи страхування

Класифікація страхування за об’єктами

Поняття і характеристика ризиків

Ризик-менеджмент в страхуванні

Актуарні розрахунки в страхуванні

Загальна характеристика страхового ринку

Структура страхового ринку

Страхові послуги та страхові продукти

Форми організації страхових компаній

Організаційна структура страхової компанії

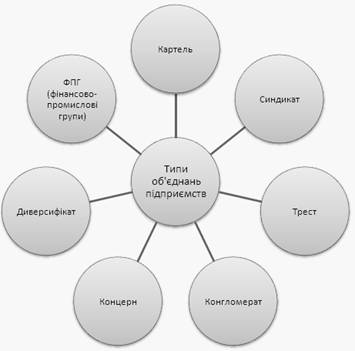

Об'єднання страховиків

Правове регулювання на страховому ринку

Ліцензування страхової діяльності

Суть особистого страхування. Змішане страхування життя

Страхування дітей і додаткових пенсій

Сутність і структура майнового страхування в сучасних умовах

Страхування за системою першого ризику передбачає виплату страхового відшкодування у розмірі збитків, але в межах страхової суми

Необхідність, зміст і структура страхування відповідальності

Страхування кредитних ризиків

Методи перестрахування

Сутність та механізм дії співстрахування

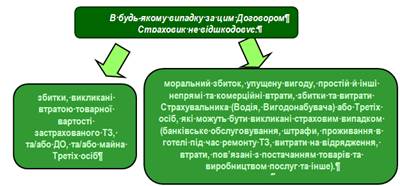

Витрати страховика

Оподаткування прибутку страховика

Джерела формування фінансових ресурсів

Оцінка платоспроможності страховика

Навигация

Оподаткування прибутку страховика

Сутність, принципи і роль страхування

212828

знаков

0

таблиц

0

изображений

11.4 Оподаткування прибутку страховика

Отримані страховиком доходи й прибуток підлягають перерозподілу шляхом вилучення їх частини в централізовані державні фінансові фонди, що здійснюється за допомогою податків, зборів (обов’язкових платежів).

Порядок оподаткування доходів і прибутку страховика регламентований Законом України „Про оподаткування прибутку підприємств”.

Об’єктом оподаткування страхової діяльності є валовий доход, який включає суму страхових премій (платежів, внесків), отриманих протягом звітного періоду за укладеними договорами страхування й перестрахування ризиків на території України або за її межами.

До об’єкту оподаткування застосовується система різних ставок податку на прибуток.

Валовий доход від страхової діяльності (крім страхування і перестрахування життя), отриманий резидентом підлягає оподаткуванню за ставкою 3%.

Суми страхових премій, отримані страховиком за договорами страхування і перестрахування життя на території України або за її межами, не підлягають оподаткуванню. При цьому операцією із страхування життя вважається операція, що передбачає страхові виплати у наступних випадках:

смерть застрахованого;

рішення суду про оголошення застрахованого померлим;

дожиття застрахованого до закінчення терміну дії договору страхування або досягнення ним віку, що визначений цим договором.

Якщо договір страхування або перестрахування життя було достроково розірвано і це не пов’язано зі смертю застрахованої особи, в такому разі доходи, отримані страховиком підлягають оподаткуванню за ставкою 6%.

Суми доходів нерезидентів у вигляді страхових премій від перестрахування ризиків (у тому числі ризиків життя) на території України оподатковуються за ставкою 15% у джерела їхньої виплати за рахунок таких виплат. Тобто зазначений податок підлягає сплаті резидентом, який здійснює перестрахування ризику, що виник на території України в іноземній компанії.

Доходу нерезидентів від страхування ризиків на території України, що отримані як страхові премії, підлягають оподаткуванню за ставкою 25% у джерела їхньої виплати за рахунок таких виплат. Тобто цей податок підлягає сплаті страхувальником, що є резидентом (юридичної особою – платником податку на прибуток), який здійснює страхування ризику, що виник на території України в іноземній страховій компанії.

Прибуток, отриманий страховиком з інших джерел, не пов’язаних зі страховою діяльністю підлягає оподаткуванню на основі, яка характерна для всіх суб’єктів підприємницької діяльності, із застосуванням ставки податку у розмірі 25%. Величина прибутку, що підлягає оподаткуванню, визначається як різниця між скорегованим валовим доходом та валовими витратами й сумою нарахованої амортизації відповідно до Закону України „Про оподаткування прибутку підприємств”.

Тема 12. Фінансова надійність страхової компанії

12.1 Поняття й критерії фінансової надійності страховика

Фінансова надійність страховика – це спроможність страховика виконати страхові зобов’язання в умовах будь-якої економічної та політичної ситуації й впливу інших несприятливих чинників в обсязі та формах, прийнятих за договорами страхування й перестрахування.

Виділяють наступні критерії забезпечення фінансової надійності страховика:

1. Розмір власних коштів характеризує обсяг коштів страховика, що вільні від зобов’язань за прийнятими договорам страхування й перестрахування.

2. Цінова політика страховика повинна базуватися на правильності розрахунку тарифних ставок з урахуванням рівня збитковості конкретних видів страхування, ймовірності страхових випадків, дії ринкових та інших факторів. Адекватні актуарні розрахунки є важливим аспектом забезпечення фінансової надійності страховика.

3. Критерієм фінансової надійності виступає наявність збалансованого страхового портфеля, який повинен містити зобов’язання (ризики) з належним рівнем однорідності, диверсифікованості та власним утриманням. Законодавством України передбачено рівень власного утримання страховика в межах не більш ніж 10% сплаченого статутного фонду і сформованих страхових резервів. Перевищення встановленої межі відповідальності повинні бути передані в перестрахування [1].

4. Розмір страхових резервів, що сформовані страховиком повинен бути на рівні достатньому для покриття зобов’язань за укладеними договорами страхування й перестрахування.

5. Тимчасово вільні кошти, що перебувають у розпорядженні страховика у вигляді сформованих страхових резервів, повинні бути інвестовані з метою запобігання їх знецінення під впливом фактору часу й інфляції та для отримання додаткового прибутку. Тому, ефективність розміщення страхових резервів є наступним критерієм фінансової надійності страховика.

6. Перестрахувальні операції (перестрахування) є одним з механізмів обмеження відповідальності страховика та зміцнення його страхового портфелю і, як наслідок, фінансової надійності завдяки передачі частини страхових ризиків іншим страховикам.

Відзначені критерії повинні враховуватися при оцінки фінансової надійності страховика та формуванні й розміщенні його фінансових ресурсів.

Похожие работы

... ів та тимчасово вільних коштів за визначеними напрямками їх вкладання. Інвестиційна діяльність ґрунтується на вірогідному характері кругообігу коштів в процесі страхової діяльності, а тривалість вкладання коштів страхувальників визначається договором страхування. Напрямки інвестування в загальному плані закріплені законодавчо, а конкретно – визначаються умовами господарювання страхової компанії. ...

... сум, мають бути чітко зафіксовані в договорі і погоджені сторонами. Нині на практиці застосовуються розроблені страховими організаціями умови (правила) з різних видів особистого і майнового страхування, що відбивають діловий імідж і фінансово-підприємницькі можливості страхувальників. Цими умовами і правилами часто визначається весь комплекс істотних та інших умов, які становлять зміст страхового ...

... ії скоюються головним чином через брокерські контори, фірми або їх філіали. Крупні брокерські фірми можуть надавати кредит покупцям або виступати гарантом при висновку операції. 2. Договірно-правові основи факторингового обслуговування Сутність і принципи факторингу Світова практика знає сотні банківських операцій. Більшість же банків нашої країни освоїла в кращому разі один-два десятка. З ...

... , самостійна діяльність господарських суб’єктів, що здійснюється на свій ризик і власну майнову відповідальність, спрямовану на пошук та знаходження оптимальних економічних рішень з метою отримання максимальної вигоди (доходу, прибутку тощо) [11, с. 158]. 1.3 Форми та види підприємництва Розмежування підприємницької діяльності за видами має здебільшого теоретичний, до того ж — неофіційний, ...

0 комментариев