Сутність страхування, його функції

Принципи страхування

Класифікація страхування за об’єктами

Поняття і характеристика ризиків

Ризик-менеджмент в страхуванні

Актуарні розрахунки в страхуванні

Загальна характеристика страхового ринку

Структура страхового ринку

Страхові послуги та страхові продукти

Форми організації страхових компаній

Організаційна структура страхової компанії

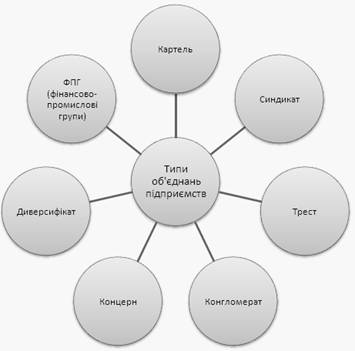

Об'єднання страховиків

Правове регулювання на страховому ринку

Ліцензування страхової діяльності

Суть особистого страхування. Змішане страхування життя

Страхування дітей і додаткових пенсій

Сутність і структура майнового страхування в сучасних умовах

Страхування за системою першого ризику передбачає виплату страхового відшкодування у розмірі збитків, але в межах страхової суми

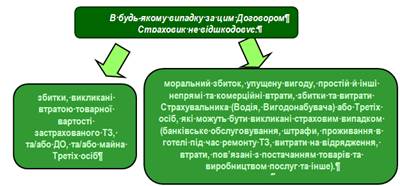

Необхідність, зміст і структура страхування відповідальності

Страхування кредитних ризиків

Методи перестрахування

Сутність та механізм дії співстрахування

Витрати страховика

Оподаткування прибутку страховика

Джерела формування фінансових ресурсів

Оцінка платоспроможності страховика

Навигация

Сутність та механізм дії співстрахування

Сутність, принципи і роль страхування

212828

знаков

0

таблиц

0

изображений

10.4 Сутність та механізм дії співстрахування

Співстрахування – це страхування, при якому два чи більше страховиків беруть участь визначеними частинами у страхуванні одного й того самого ризику.

В співстрахуванні страховики поділяють ризик на декілька частин, укладаючи колективний страховий договір на загальну страхову суму, що відповідає повній вартості об’єктів, прийнятих на страхування. Тобто один і той самий об’єкт страхування може бути застрахований декількими страховиками.

За результатами угоди страховиків страхувальнику виставляється колективний страховий поліс, підписаний усіма страховиками, які називаються співстраховики. Кожен співстраховик несе відповідальність і відшкодовує збитки тільки в межах прийнятої частки страхової суми.

В співстрахуванні як і в перестрахуванні здійснюється розподіл страхових внесків та страхових відшкодувань. Але, принципове розходження між відзначеними формами обмеження відповідальності полягає у тому, що при перестрахуванні страхувальник взаємодіє тільки з одним страховиком, як при укладанні страхового договору, так і страхових виплат при настанні страхового випадку. В той же час, співстрахування характеризується тим, що кількість страхових відносин страхувальника фактично відповідає кількості страхових компаній, які беруть участь у страхуванні відповідного об’єкту.

Також, у взаємовідносинах із страхувальником один із співстраховиків може представляти всіх інших, за наявністю відповідної угоди між співстраховиками і страхувальником. Також при наявності відповідної угоди, співстраховик, який представляє інших, сам розраховується зі страхувальником і після остаточної виплати здійснює взаєморозрахунки з іншими учасниками співстрахування.

Однією з форм співробітництва страхових компаній у сфері співстрахування є створення перестрахувальних пулів (об’єднань, фондів), які являють собою об’єднання страховиків для спільного страхування визначених ризиків. Діяльність пулу будується на принципі взаємності, суть якого полягає в тому, що страхові премії та відшкодування за відповідними ризиками передаються пулу, в якому розподіляється проходження операції між його членами згідно з розміром переданої суми премії. Однак, пул може нормально функціонувати тільки за умов дотримання його учасниками прийнятих правил та обмежень.

Змістовий модуль IV. Фінансова діяльність страхових компаній

Тема 11. Доходи, витрати і прибуток страховика

11.1 Характеристика доходів страховика

Діяльність страхової компанії, як і іншого господарюючого суб’єкту спрямована на отримання доходу.

Доход страховика являє собою збільшення економічних вигід у вигляді надходження активів або зменшення зобов’язань, що призводить до росту власного капіталу.

Послуги, які надають страховики належать до сфери фінансових послуг. На відміну від сфери виробництва, де виручка від реалізації продукції компенсує вже понесені витрати на відповідне виробництво, страхова компанія несе витрати, пов’язані з компенсацією збитків за укладеними договорами страхування після акумулювання коштів, що отримані від страхувальників.

Відзначена особливість страхової діяльності спонукає страховиків приймати активну участь на фінансовому ринку у якості інвестора вільних на деякий час коштів.

Крім того, страхові компанії можуть здійснювати діяльність, що непов’язана зі страховою та інвестиційною (надавати консультації, здійснювати валютні, орендні та інші операції).

Таким чином, залежно від джерел надходження доходи страховика поділяються наступним чином:

доходи від страхової (основної та перестрахувальної) діяльності;

доходи від інвестиційної та фінансової діяльності;

інші доходи, отримані від діяльності, не пов’язаної зі страховою та інвестиційною діяльністю.

Доходи від страхової діяльності є головною метою організації страхового бізнесу й основним джерелом формування доходної бази страховика. З’являючись на страховому ринку й пропонуючи свої послуги страховик прагне отримати саме ці доходи.

Доходи від страхової діяльності містять:

1. Зароблені страхові премії (платежі, внески) за договорами страхування і перестрахування. До відзначеної складової доходу належать страхові премії, отримані за договорами відносно яких не існує ризик настання страхових подій і відповідно виплати страхового відшкодування.

2. Комісійні винагороди за перестрахування. Цей аспект доходу складається з сум комісій, які сплачують страхової компанії перестраховики за укладання з ними договорів перестрахування ризиків (див. тему 10).

3. Частки від страхових відшкодувань, сплачені перестраховиками. Відзначений доход являє собою суми компенсацій, отриманих відповідно договорів перестрахування від перестраховиків за сплаченими страховою компанією відшкодуваннями страхувальникам внаслідок настання страхових випадків.

4. Повернуті суми з централізованих страхових резервних фондів. Такий вид доходу виникає у разі, коли для здійснення певного виду страхової діяльності законодавством передбачено перерахування коштів в централізовані резервні фонди (наприклад при страхуванні цивільної відповідальності власників транспортних засобів) і відповідні суми, що підлягають поверненню з цих фондів страховик має право вважати доходом.

5. Повернуті суми з технічних резервів інших ніж резерв незароблених премій. Ця складова доходу являє собою суми коштів, що за результатами діяльності страховика підлягають поверненню зі страхових резервів, створених страховою компанією за ризиковими видами страхування. Виняток становить резерв незароблених премій.

Особливу уваги слід звернути на визначення величини, так званих, зароблених страхових премій.

Страхові платежі, отримані від страхувальника при укладанні договору страхування не можна вважати відразу доходом страховика, оскільки існує ймовірність страхового випадку, який викликає необхідність сплачувати страхове відшкодування. Тому отримані премії страховик може признати доходом тільки при закінченні строку дії договору страхування.

Таким чином, зароблені страхові премії (платежі, внески) – це страхові премії, отримані за укладеними договорами від страхувальників, по яким практично не існує ймовірність настання страхового випадку внаслідок закінчення (приближення до закінчення) строку дії договору страхування.

За отриманими від страхувальників страховими платежами страховик спочатку формує резерв незароблених премій, після чого визначається величина зароблених страхових премій.

Резерв незароблених премій – це страховий резерв за ризиковими видами страхування, який містить суми страхових премій, отриманих від страхувальників, але не признаних доходом страховика через можливу ймовірність настання страхових випадків.

Величина резервів незароблених премій на будь-яку звітну дату встановлюється залежно від надходжень сум страхових премій виходячи з попередніх дев’яти місяців (розрахунковий період) і обчислюється в такому порядку:

- частки надходжень сум страхових премій за перші три місяці розрахункового періоду помножуються на ¼;

- частки надходжень сум страхових премій за наступні три місяці розрахункового періоду помножуються на ½;

- частки надходжень сум страхових премій за останні три місяці розрахункового періоду помножуються на ¾.

Відповідно вітчизняного законодавства суму зароблених страхових премій можна визначити за формулою:

ЗП = (РНППОЧ – ЧППОЧ) + (СП – ПП) – (РНПКІН – ЧПКІН) (11.1)

де: ЗП — зароблена страхова премія на звітну дату;

РНППОЧ —резерв незароблених премій на початок звітного періоду;

РНПКІН — резерв незаробленої премії на кінець звітного періоду;

СП — страхові премії, що надійшли у звітному періоді;

ПП — страхові премії, передані перестраховикам;

ЧППОЧ — частка перестраховика у резерві незароблених премій на початок звітного періоду;

ЧПКІН — частка перестраховика у резерві незароблених премій на кінець звітного періоду.

Крім доходів від основної діяльночті, страхова компанія може отримувати доходи від інвестиційної діяльності. Ці доходи виникають у наслідок розміщення у реальні й фінансові інвестиції коштів, зібраних у вигляді страхових премій та отриманих з інших джерел. Причому доход від інвестиційної діяльності є похідним від доходу від страхової діяльності й відіграє важливу роль в формуванні фінансових результатів страховика.

Інші доходи виникають внаслідок здійснення страховиком діяльності, яка не пов’язана з основною та інвестиційною. До відзначених доходів можуть належать: доходи від здання майна в оренду, надання консультаційних послуг, списання кредиторської заборгованості, перерахунку іноземної валюти, інші доходи від діяльності, яка не заборонена законодавством.

Похожие работы

... ів та тимчасово вільних коштів за визначеними напрямками їх вкладання. Інвестиційна діяльність ґрунтується на вірогідному характері кругообігу коштів в процесі страхової діяльності, а тривалість вкладання коштів страхувальників визначається договором страхування. Напрямки інвестування в загальному плані закріплені законодавчо, а конкретно – визначаються умовами господарювання страхової компанії. ...

... сум, мають бути чітко зафіксовані в договорі і погоджені сторонами. Нині на практиці застосовуються розроблені страховими організаціями умови (правила) з різних видів особистого і майнового страхування, що відбивають діловий імідж і фінансово-підприємницькі можливості страхувальників. Цими умовами і правилами часто визначається весь комплекс істотних та інших умов, які становлять зміст страхового ...

... ії скоюються головним чином через брокерські контори, фірми або їх філіали. Крупні брокерські фірми можуть надавати кредит покупцям або виступати гарантом при висновку операції. 2. Договірно-правові основи факторингового обслуговування Сутність і принципи факторингу Світова практика знає сотні банківських операцій. Більшість же банків нашої країни освоїла в кращому разі один-два десятка. З ...

... , самостійна діяльність господарських суб’єктів, що здійснюється на свій ризик і власну майнову відповідальність, спрямовану на пошук та знаходження оптимальних економічних рішень з метою отримання максимальної вигоди (доходу, прибутку тощо) [11, с. 158]. 1.3 Форми та види підприємництва Розмежування підприємницької діяльності за видами має здебільшого теоретичний, до того ж — неофіційний, ...

0 комментариев