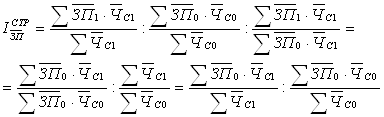

Применение балансового метода в изучении трудовых показателей

Расчетная часть

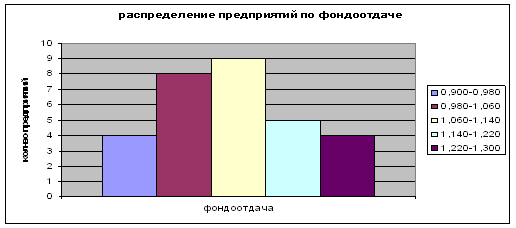

Построение интервального ряда распределения организаций по уровню производительности труда

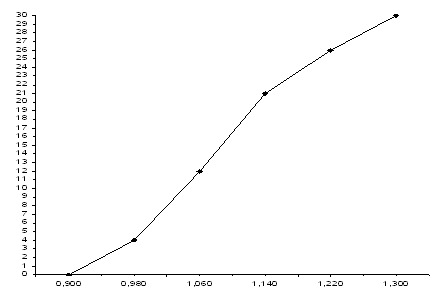

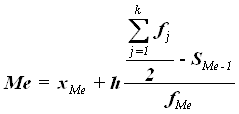

Нахождение моды и медианы полученного интервального ряда распределения графическим методом и путем расчетов

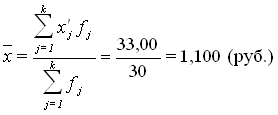

Вычисление средней арифметической по исходным данным

Определение ошибки выборки для среднего объема кредитных вложений банков и границ, в которых будет находиться генеральная средняя

Расчет показателей структуры максимально возможного фонда времени

Аналитическая часть

Методика решения задачи

Анализ обеспеченности предприятия трудовыми ресурсами

Анализ использования фонда рабочего времени

Навигация

Анализ использования фонда рабочего времени

Балансовый метод в статистическом изучении трудовых показателей

73541

знак

25

таблиц

3

изображения

3.3 Анализ использования фонда рабочего времени

Величина объема выпуска продукции зависит от полноты и целостности использования рабочего времени. В ходе анализа дается:

- общая оценка полноты использования рабочего времени (РВ);

- определяют факторы и размер их влияния на использование рабочего времени;

- выясняются причины целодневных и внутрисменных потерь рабочего времени;

-рассчитывается влияние простоев на производительность труда и изменение объема выпуска.

Источниками информации являются плановый и фактический баланс рабочего времени, отчет по труду, табельный учет.

При расчете баланса рабочего времени наряду с нормативными материалами используются данные, характеризующие фактическое положение дел в предшествующие периоды (неявки по болезни, отвлечения на выполнение государственных и общественных обязанностей и т.д.), а также данные табельного учета явок и неявок на работу с расшифровкой последних по причинам. Баланс рабочего времени составляется по хозяйствующему субъекту в целом, по каждому производственному подразделению и каждой категории работников.

В балансе рабочего времени рассчитываются календарный, табельный, максимально возможный и явочный фонды рабочего времени.

Использование рабочего времени анализируется путем сопоставления отчетных данных с плановыми показателями. Анализ начинается с общей оценки использования рабочего времени. Объектом анализа является величина отклонения фактически отработанного времени в человеко-часах в отчетном периоде от соответствующего показателя за предыдущий период или планового показателя.

На изменение эффективного фонда рабочего времени (Фэ) оказывают влияние следующие факторы:

- изменение среднесписочной численности рабочих (N).

- изменение продолжительности рабочего года (количества отработанных дней одним рабочим в среднем за год (Д).

- изменение средней продолжительности рабочего дня (tд).

Связь между показателями можно выразить в следующем виде:

Фэ = N * Д * tд. (3.9)

Изменение продолжительности рабочего года отражает целодневные потери рабочего времени.

Изменение средней продолжительности рабочего дня характеризует величину внутрисменных простоев. Наряду с прямыми потерями рабочего времени в процессе анализа выявляют и величину непроизводительных затрат рабочего времени. К ним относят время на исправление допущенного брака, время на условия работы, связанные с нарушениями нормальных условий труда, и т.д.

Расчет количественного влияния факторов на изменение эффективного фонда рабочего времени (на общее число отработанных человеко-часов всеми рабочими) можно определить:

- способом цепных подстановок;

- способом разниц абсолютных и относительных показателей;

- интегральным способом.

По результатам проведенных расчетов необходимо сделать проверку. Затем выявляются причины изменения показателей-факторов (изменение численности, изменение величины целодневных или внутрисменных потерь).

Для выявления причин целодневных и внутрисменных потерь сопоставляются данные фактического и планового баланса рабочего времени. Они могут вызываться разными причинами: невыходами на работу с разрешения администрации, неявками на работу по болезни, прогулами, отсутствием материалов на рабочих местах, отключением электроэнергии, забастовками других коллективов, поддерживаемыми работниками данного коллектива, авариями, простоями из-за неисправности машин и оборудования, и т.д.

Анализ причин необходимо проводить по группам: зависящие и независящие от трудового коллектива, и по видам. Особое внимание в анализе причин следует сосредоточить на тех причинах, которые зависят от усилий трудового коллектива хозяйствующего субъекта. Уменьшение потерь рабочего времени по причинам, зависящим от трудового коллектива, является резервом увеличения производства продукции. Данный резерв не требует дополнительных капитальных вложений, дает быструю отдачу.

Сокращение потерь рабочего времени является важнейшим резервом увеличения выпуска продукции. Чтобы подсчитать прирост выпуска продукции за счет сокращения потерь рабочего времени (по вине предприятия), (±Вп) необходимо плановую среднечасовую выработку умножить на потери рабочего времени:

±Вп = Вч.пл * Пфэ, (3.10)

где : Вч.пл – плановая среднечасовая выработка;

Пфэ – потери рабочего времени.

Потери рабочего времени не всегда приводят к уменьшению объема выпуска продукции, так они могут быть компенсированы повышением интенсивности труда работников, что предполагает необходимость анализа производительности труда.

Чтобы определить количественное влияние факторов на изменение эффективного фонда времени, необходимо использовать способ цепных подстановок.

Способ абсолютных разниц. Суть данного способа заключается в том, что по каждому фактору определяется абсолютное отклонение.

Полученное отклонение по каждому фактору необходимо умножить на плановое или фактическое значение всех остальных факторов.

Изучив потери рабочего времени по факторам, необходимо определить непроизводительные затраты труда. Для определения их величины используются данные о потерях от брака (журнал-ордер № 10).

Методика расчета непроизводительных затрат труда в результате допущенного брака включает следующие этапы:

-определить удельный вес зарплаты производственных рабочих в себестоимости товарной продукции.

- определить суммы зарплаты в себестоимости окончательного брака. Для этого необходимо себестоимость забракованной продукции умножить на удельный вес зарплаты в себестоимости товарной продукции;

- определить удельный вес зарплаты производственных рабочих в себестоимости товарной продукции за вычетом материальных затрат;

- определить зарплату рабочих по исправлению брака. Для этого необходимо затраты на исправление брака умножить на удельный вес зарплаты производственных рабочих в себестоимости товарной продукции за вычетом материальных затрат;

- определить зарплату рабочих в окончательном браке и на его исправление;

- определить среднечасовую зарплату. Для этого заработную плату рабочих необходимо разделить на фактический фонд рабочего времени в часах;

- определить рабочее время, затраченное на изготовление брака и его исправление. Для этого необходимо сумму зарплаты рабочих в окончательном браке и на его исправление разделить на среднечасовую зарплату.

Потери рабочего времени в связи с отклонением от нормальных условий работы определяют путем деления суммы доплат по этой причине на среднюю зарплату на один час.

Выбор того или иного способа расчета потерь рабочего времени определяется составом, структурой и формой полученной экономической информации.

Методика анализа использования фонда рабочего времени применима для хозяйствующих субъектов, работающих в одну смену. При двух- и трехсменном режиме работы используется обобщающий показатель – коэффициент сменности рабочих. Он рассчитывается путем деления общего числа фактически работавших (явочных) рабочих на число рабочих, работавших в наибольшей смене, т.е. сколько смен в среднем за анализируемый период работал хозяйствующий субъект каждый рабочий день.

Взаимосвязь показателей баланса рабочего времени выражается следующими формулами.

ТФВ = КФВ - ПВд

МВФ = ТФВ - ОТПо

Баланс рабочего времени позволит оценить его использование в организации. Применяют несколько показателей использования рабочего времени:

К исп кфв =Число отраб. чел-дней/КФВ (чел-дней);

К исп тфв = Число отраб. чел-дней/ТФВ (чел-дней);

К исп мвф = Число отраб. чел-дней/МВФ (чел-дней);

Кроме того, баланс позволяет рассчитать средние показатели.

Средняя фактическая продолжительность раб. дня =Число отработанных чел-час / Число отработанных чел-дней;

К исп. прод. раб. дня = Средняя факт. прод. раб дня/Средняя установл. прод. раб. дня;

Средняя установленная продолжительность рабочего дня определяется согласно законодательству.

Чсп (средняя)=КФВ/365;

Средняя установленная продолжительность рабочего года = Дн* Средняя установл. прод. раб. дня/ Чсп ср. или

Средняя установл. прод. раб. года = МВФ/Чсп ср.;

Средняя факт. прод. раб. года = Число отработанных чел-дней/Чсп ср.;

К исп. прод. раб. года = Средняя факт. прод. раб. года /Средняя установл. прод. раб. года;

К интегр. исп. рв = К исп. раб. дня* К исп. раб. Года

∆абсол.= Пфакт. - Пп

Пфакт. - Пп

∆отн

| № п/п | Показатель | 2007 г. | 2008 г. | |||||||

| Факт. | План. | ∆абсол | ∆отн | Факт. | План. | ∆абсол | ∆отн | Откл. от прошлого году | ||

| 1. | Среднесписочная численность работников | |||||||||

| 2. | Число отработанных человеко-часов | |||||||||

| 3. | Число отработанных человеко-дней | |||||||||

| 4. | Отработано за год одним рабочим: | |||||||||

| 5. | дней | |||||||||

| 6. | часов | |||||||||

| 7. | Средняя продолжительность рабочего дня, ч | |||||||||

| 8. | Фонд рабочего времени, тыс.ч | |||||||||

| 9. | В том числе сверхурочно отработанное время, тыс.ч | |||||||||

Похожие работы

... план по договорным обязательствам, по объему перевозок, по номенклатуре грузов. Чем ближе значение показателя к 100%, тем ритмичнее работа автотранспортного предприятия, коэффициент ритмичности на рассматриваемом предприятии 100,46. 3. Статистическое изучение основного капитала По данным бухгалтерского учета стоимость основного капитала и его элементов известна по состоянию на начало и ...

... в результате изменения объема основных фондов и фондоотдачи осуществляется на основе индексов стоимостного объема производства, основных фондов и индекса фондоотдачи. 3. Применение балансового метода в изучении основных фондов 3.1 Статистические методы, используемые в изучении ОФ Основными методами являются сводка и группировка, обобщающие статистические показатели (выраженные абсолютными, ...

... , переуступкой прав собственности, взаимным зачетом требований, по прямому товарообмену (бартеру), прочими видами расчетов. На основе статистического наблюдения формируются базовые показатели статистики финансов предприятий, характеризующие финансовые результаты их деятельности, главными из которых являются выручка от продаж и прибыль. На основе базовых показателей определяются производные ( ...

... показателей эффективности использования фондов снизился на 9,5%; 14. Уровень рентабельности вырос на 0,6%; 15. норма рентабельности снизилась на 28,6%. Глава 3 Статистический анализ трудовых ресурсов 3.1 Статистический анализ и использование трудовых ресурсов в Райпо Трудовые ресурсы – это часть населения обоего пола в трудоспособном возрасте за вычетом неработающих, нетрудоспособных и ...

0 комментариев