Применение балансового метода в изучении трудовых показателей

Расчетная часть

Построение интервального ряда распределения организаций по уровню производительности труда

Нахождение моды и медианы полученного интервального ряда распределения графическим методом и путем расчетов

Вычисление средней арифметической по исходным данным

Определение ошибки выборки для среднего объема кредитных вложений банков и границ, в которых будет находиться генеральная средняя

Расчет показателей структуры максимально возможного фонда времени

Аналитическая часть

Методика решения задачи

Анализ обеспеченности предприятия трудовыми ресурсами

Анализ использования фонда рабочего времени

Навигация

Методика решения задачи

Балансовый метод в статистическом изучении трудовых показателей

73541

знак

25

таблиц

3

изображения

3.2 Методика решения задачи

По исходному статистическому материалу необходимо составить аналитический баланс использования рабочего времени. Оценка каждого трудового показателя осуществляется способом абсолютных и относительных отклонений. Суть данного способа заключается в сопоставлении отчетных данных с плановыми показателями, разница показателей выводится в абсолютном (чел., чел.-час, чел.-дни, ч) и в процентном виде.

∆абсол.= Пфакт. - Пп

Пфакт. - Пп

∆отн.= —————

Пп

Далее по полученным отклонениям проводится анализ каждого показателя. По результатам проведенных расчетов необходимо сделать проверку. Затем выявляются причины изменения показателей-факторов (изменение численности, изменение величины целодневных или внутрисменных потерь).

Анализ начинается с общей оценки использования рабочего времени. Объектом анализа является величина отклонения фактически отработанного времени в человеко-часах в отчетном периоде от соответствующего показателя планового показателя.

Изменение продолжительности рабочего года отражает целодневные потери рабочего времени.

Изменение средней продолжительности рабочего дня характеризует величину внутрисменных простоев.

Для выявления причин целодневных и внутрисменных потерь сопоставляются данные фактического и планового баланса рабочего времени. Они могут вызываться разными причинами: невыходами на работу с разрешения администрации, неявками на работу по болезни, прогулами, отсутствием материалов на рабочих местах, отключением электроэнергии, забастовками других коллективов, поддерживаемыми работниками данного коллектива, авариями, простоями из-за неисправности машин и оборудования, и т.д.

3.3 Технология выполнения компьютерных расчетов

Составление аналитического баланса использования рабочего времени и расчеты отклонений трудовых показателей предприятия выполнены с применением пакета прикладных программ обработки электронных таблиц MS Excel в среде Mac OS.

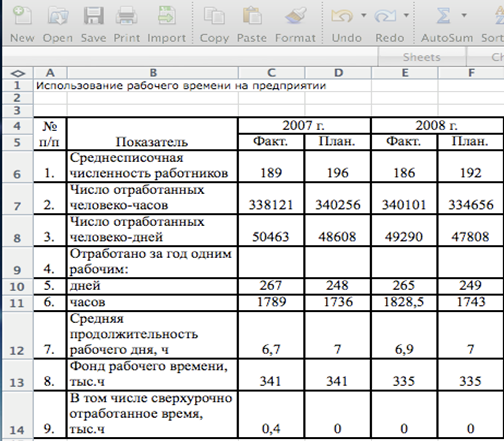

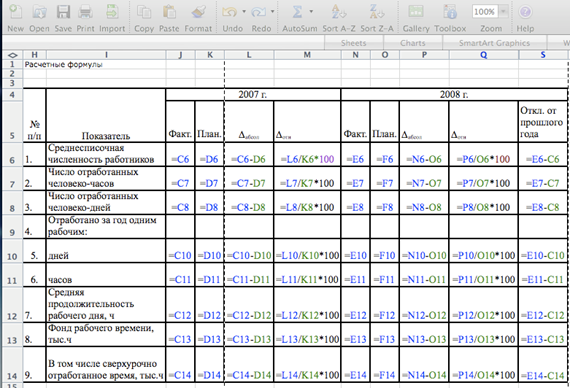

Расположение на рабочем листе Excel исходных данных изображено на рис.1, расчетные формулы (в формате Excel) представлены на рис.2.

Рис.1

Рис.2

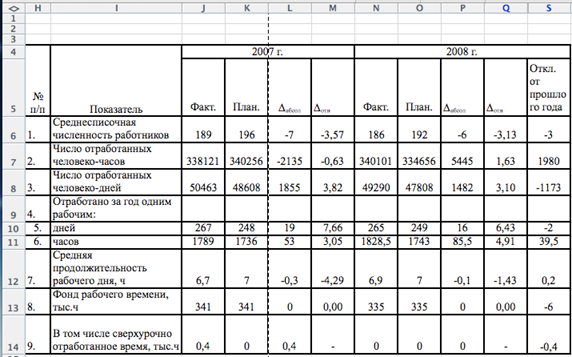

Рис.3 Результирующая таблица с выходными данными

На рис.4 представлено графическое изображение результатов расчета отклонений показателей. Дольнейшее изучение использования рабочего времени на предприятии заключается в выяснении причин отклонений фактических показателей от запланированных.

3.4 Анализ результатов статистических компьютерных расчетов

Полноту использования трудовых ресурсов можно оценить по количеству отработанных часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени (таблица 2.2.2).

Следует отметить наметившуюся положительную тенденцию уменьшения числа фактически отработанных дней одним рабочим за рассматриваемый период на 2 дня. Вызвано это может быть увеличением средней продолжительности рабочего дня с 6,7 ч в 2005 году до 6,9 ч в 2006 году. Хочется заметить, что рост объемов продаж дается непросто, несмотря на высокую (превышающую плановую) интенсивность труда персонала сверхурочно отработанное время составило в 2005 году 400 часов, в 2006 году 100 часов. Если оценить это в отработанных сверх нормы рабочих днях, то получится, что каждый рабочий в 2005 году отработал лишних 19 дней, в 2006 - 16. То есть трудящиеся работали практически без выходных и праздников. Это явление требует принятия срочных мер.

Другой вывод, который можно сделать, - это отклонение фактической длительности рабочего дня от плановой. В 2005 году она составляла 6,8 часа, что уже на 0,2 часа меньше плановой длительности, в 2006 году она значительно увеличилась (на 0,2 часа), но по-прежнему не дотягивала до плановой отметки в 7,0 ч. Общие потери рабочего времени вследствие отклонения продолжительности рабочего дня от плановой всеми работниками составили в 2005 году 13315,5 часов или 4,47%, в 2006 году соответственно 4272 часов или 1,45%. Они могут быть вызваны разными объективными и субъективными обстоятельствами, не предусмотренными планом: дополнительными отпусками с разрешения администрации, заболеваниями работников с временной потерей трудоспособности, прогулами, простоями из-за отсутствия отопления, электроэнергии и т. п. Рекомендации по выходу из этого критического положения будут даны в третьей главе.

Однако надо иметь в виду, что потери рабочего времени не всегда приводят к уменьшению объема производства продукции, так как они могут быть компенсированы повышением интенсивности труда работников. При анализе использования трудовых ресурсов большое внимание уделяется изучению показателей производительности труда.

Список использованной литературы

1. Каманина А.М., Кожевникова Г.П., Бармотин А.В. Статистика. Задания по выполнению курсовой работы. 061100 «Менеджмент организации» - М.: ВЗФЭИ, 2003 г.

2. Методические рекомендации к выполнению статистических расчетов курсовых, контрольных и выпускных квалификационных работ. Часть 1. Комплексное использование статистических методов при проведении анализа данных.-М.: ВЗФЭИ, 2007 г.

3. Учебное пособие: Гусаров В.М. Статистика. - М.: ЮНИТИ-ДАНА, 2006.

4. Учебное пособие: Гусаров В.М. Теория статистики.- М .: Аудит, ЮНИТИ, 1998.

5. Октябрьский П.Я. Статистика. – М.: ТК Велби, Проспект, 2006.

6. Переяслова И.Г., Колбачев Е.Б., Переяслова О.Г. Статистика. Серия «Высшее образование». – Ростов н/Д: Феникс, 2003.

7. Шимко П.Д., Власов М.П. Статистика. Серия «Учебники, учебные пособия». – Ростов н/Д: Феникс, 2003.

8. Методологические положения по статистике, вып.5. - М.: Федеральная служба государственной статистики, 2006.

Тема 3. Анализ использования трудовых ресурсов и фонда заработной платы

3.1 Задачи и источники анализа использования трудовых ресурсов

Повышение технико-организационного уровня и других условий в любой отрасли материального производства в конечном счете проявляется в уровне использования всех трех элементов производственного процесса: труда, средств труда и предметов труда.

Качественные показатели использования производственных ресурсов – производительность труда, фондоотдача, материалоемкость и оборачиваемость оборотных средств, отражающие интенсивность использования ресурсов, – являются показателями экономической эффективности.

Результаты производственно-хозяйственной деятельности, выполнение бизнес-плана, динамика выполнения плана производства во многом определяются степенью использования трудовых ресурсов.

В основные задачи анализа использования трудовых ресурсов входят:

– в области использования рабочей силы — оценка обеспеченности предприятия необходимыми кадрами по численности, составу, структуре, уровню квалификации; установление соответствия профессионального состава и уровня квалификации работающих требованиям производства; изучение форм, динамики и причин движения рабочей силы, анализ влияния численности работающих на динамику продукции; проверка данных об использовании рабочего времени и разработка мероприятий по лучшему использованию рабочего времени и устранению его непроизводительных затрат;

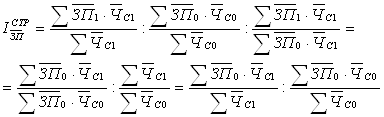

– в области производительности труда – установление уровня производительности труда по структурным подразделениям; сопоставление полученных показателей с показателями предыдущих периодов; определение экстенсивных и интенсивных факторов роста производительности труда; оценка факторов, влияющих на рост производительности труда; выявление резервов дальнейшего роста производительности труда и их влияние на динамику выпуска продукции.

Цель анализа трудовых ресурсов состоит в том, чтобы вскрыть резервы повышения эффективности производства за счет производительности труда, более рационального использования численности рабочих, их рабочего времени.

Основными источниками информации, используемой в. анализе трудовых ресурсов, являются: данные отчетности по труду, форма № П-4 «Сведения о численности, зарплате и движении работников», данные табельного учета, единовременный учет работников по профессиям и квалификациям, данные выборочных наблюдений за использованием трудовых ресурсов, сведения о трудоемкости продукции и заданиях по ее снижению.

Похожие работы

... план по договорным обязательствам, по объему перевозок, по номенклатуре грузов. Чем ближе значение показателя к 100%, тем ритмичнее работа автотранспортного предприятия, коэффициент ритмичности на рассматриваемом предприятии 100,46. 3. Статистическое изучение основного капитала По данным бухгалтерского учета стоимость основного капитала и его элементов известна по состоянию на начало и ...

... в результате изменения объема основных фондов и фондоотдачи осуществляется на основе индексов стоимостного объема производства, основных фондов и индекса фондоотдачи. 3. Применение балансового метода в изучении основных фондов 3.1 Статистические методы, используемые в изучении ОФ Основными методами являются сводка и группировка, обобщающие статистические показатели (выраженные абсолютными, ...

... , переуступкой прав собственности, взаимным зачетом требований, по прямому товарообмену (бартеру), прочими видами расчетов. На основе статистического наблюдения формируются базовые показатели статистики финансов предприятий, характеризующие финансовые результаты их деятельности, главными из которых являются выручка от продаж и прибыль. На основе базовых показателей определяются производные ( ...

... показателей эффективности использования фондов снизился на 9,5%; 14. Уровень рентабельности вырос на 0,6%; 15. норма рентабельности снизилась на 28,6%. Глава 3 Статистический анализ трудовых ресурсов 3.1 Статистический анализ и использование трудовых ресурсов в Райпо Трудовые ресурсы – это часть населения обоего пола в трудоспособном возрасте за вычетом неработающих, нетрудоспособных и ...

0 комментариев