Теоретико-суттєва характеристика споживчого кредитування

Нормативно-правова база організації споживчого кредитування на Україні

Сучасні проблеми банківського кредитування на споживчі потреби в Україні

Техніко-економічна характеристика АКБ «Правекс – банк»

Аналіз діючої практики організації кредитування на споживчі потреби в Україні

Аналіз основних показників функціонування ринку споживчого кредитування в Україні

Аналіз кредитного портфеля та процесу здійснення споживчого кредитування в АКБ «Правекс-банк»

Характеристика та стан інформаційних систем і технологій у сфері кредитних операцій АКБ «Правекс-банк»

Напрямки вдосконалення банківського кредитування на споживчі потреби на сучасному етапі розвитку банків України

Напрямки зниження ризику за операціями банківського споживчого кредитування

Оцінка ефективності втілення рекомендацій і пропозицій в досліджуваному банку

Правові, соціально-економічні, організаційно-технічні питання охорони праці в АКБ «Правекс-банк»

Техніка безпеки та протипожежна профілактика

Розрахунок загальнообмінної вентиляції приміщення з врахуванням кількості працюючих в ньому людей

Навигация

Характеристика та стан інформаційних систем і технологій у сфері кредитних операцій АКБ «Правекс-банк»

Особливості кредитування населення на споживчі потреби

189784

знака

6

таблиц

5

изображений

2.4 Характеристика та стан інформаційних систем і технологій у сфері кредитних операцій АКБ «Правекс-банк»

Передові інформаційні технології з кожним роком відіграють все більшу роль у життєдіяльності фінансового сектора економіки й, по суті, на сьогоднішній день вони стали однією з головних складових частин успішного розвитку й процвітання банківського бізнесу [82].

Комп'ютеризація банків України супроводжується вдосконаленням технології здійснення основних банківських операцій і підвищенням загального рівня керованості банків [50].

Використання сучасних інформаційних технологій дозволяє комплексно вирішувати актуальні проблеми аналізу банківських операцій, і, як наслідок, вдосконалити фінансово-кредитну та інвестиційну діяльність комерційних банків на початковому рівні банківської системи країни, і вдосконалити наглядові та контрольні функції на верхньому її рівні в особі Національного банку України. Вдосконалення інформаційної інфраструктури сучасного банку об'єктивно відповідає його стратегічним інтересам, істотно поліпшуючи якість інформаційного обслуговування основних бізнес-процесів. При цьому підвищується загальний рівень внутрішнього стратегічного бізнес-планування та рівень надання банківських послуг. Головним напрямом, за яким автоматизація внутрішньобанківських операцій має позитивно впливати на конкурентну позицію комерційного банку, є скорочення внутрішніх витрат і підвищення якості виконання основних внутрішньогосподарських процедур та обслуговування клієнтури [82].

Крім автоматизації багатьох рутинних банківських процесів, сучасні інформаційні системи здатні надати значну допомогу в вирішенні ряду аналітичних задач, що дозволяють не тільки точно і швидко визначати фінансові результати тієї або іншої банківської операції, але й складати достовірні прогнозні оцінки відносно фінансового становища і рівня ліквідності самого банку [84].

Динаміка зміни ринкової ситуації примушує банки постійно відстежувати стан фінансових і фондових ринків, своєчасно і адекватно реагувати на їх зміни. При рівні автоматизації процедур аналітичного і управлінського характеру, що склався в даний період, банкам стає все важче правильно орієнтуватися в реальній ринковій ситуації. Це пов'язано, передусім, з тим, що існуючі засоби банківської автоматизації, в більшості випадків по своїй інформаційно-аналітичній суті відстають від останніх вимог сучасної економічної ситуації, зумовлених швидким розширенням сфери діяльності банків[67].

У зв'язку з цим до числа основних програмних систем, що дозволяють вирішити комплекс задач з автоматизації найбільш важливих напрямів повсякденної діяльності сучасного банку, можна віднести, так звану, інтегровану автоматизовану банківську систему.

Автоматизована банківська система (АБС), в загальному вигляді, являє собою особливу форму організаційного управління сучасним банком на базі використання основних наукових і прикладних положень інформаційно-кібернетичного синтезу. Для створення і функціонування АБС широко застосовуються основи теорії управління складними динамічними об'єктами практичні аспекти побудови інформаційних систем для збору, переробка аналізу та передачі інформації про хід реалізації банком своїх основних функцій. Спираючись на програмно-апаратні засоби автоматизації процесі інформаційного обміну, на методи математичного моделювання аналітичним фінансово–кредитних, господарчих та інших процедур, АБС дозволяє значної мірою упорядити рух інформаційних потоків всередині банку, знизити загальну трудомісткість управлінської діяльності, істотно підвищити інформативність, обґрунтованість і своєчасність прийняття управлінських рішень [64].

Створюючи АІС чи будь-яку іншу систему, спираючись на певні принципи-загальні вимоги, правила, чи норми, яких слід у цьому разі додержувати. Так, згідно з нормативними документами під час створення автоматизованих систем слід керуватися такими принципами [97]:

- принцип системності. Потрібно встановлювати такі зв’язки між структурними елементами системи, які забезпечують її сумісність та взаємодію з іншими системами. Отже, усі зв’язки, елементи функції та проблеми управління й діяльності мають розглядатися як єдине ціле;

- принцип розвитку (відкритості). Автоматизована система має створюватися з урахуванням можливості поповнення й оновлення її функцій та складу без порушення функціонування АС;

- принцип сумісності. Під час створення системи мають бути реалізовані інтерфейси, завдяки яким ця система зможе взаємодіяти з іншими системами згідно зі встановленими правилами;

- принцип стандартизації. Під час створення систем мають бути раціонально застосовані типові, уніфіковані, й стандартизовані елементи, проектні рішення, пакети прикладних програм тощо;

- принцип ефективності;

- принцип нових задач. Визначаючи перелік задач, які доцільно включати до АІС, слід ураховувати основні технологічні операції обробки документів та завдання, що випливають із потреби забезпечити повноту, вчасність й оптимальність прийняття рішень;

- принцип надійності. Система має нормально функціонувати в разі виходу з ладу технічних засобів;

- принцип єдиної інформаційної бази. Йдеться про застосування єдиної системи класифікації та єдиної системи кодування одних і тих самих структурних одиниць економічної інформації;

- принцип безпеки даних.

Розглянуті вимоги вельми загальні, а отже, усі банки зацікавлені додержувати їх.

У загальному вигляді автоматизовані банківські системи створюються відповідно до сучасних уявлень про архітектуру банківських додатків, яка передбачає розділення функціональних можливостей на три рівні [56].

Верхній рівень (front – office) складають програмно-технічні засоби і модулі, що забезпечують швидке і зручне введення інформації, її первинну обробку і будь-яку зовнішню взаємодію банку з клієнтами, іншими банками. НБУ, інформаційними та торговими агентствами.

Середній рівень (back-office) являє собою програмно-технічні засоби і додатки у різних напрямах внутрішньобанківської діяльності та внутрішніх розрахунках (робота зі споживчими кредитами, депозитами, цінними паперами, пластиковими картками).

Нижній рівень (accounting) – це базові функції фінансового і управлінського обліку. Саме тут зосереджені основні моделі, що забезпечують ведення бухгалтерського обліку за новим планом рахунків.

Функціонування АБС спирається на використання сучасних засобів обчислювальної техніки і таких видів забезпечення їх функціонування [84]:

- технічне забезпечення;

- інформаційне забезпечення;

- математичне забезпечення;

- програмне забезпечення;

- лінгвістичне забезпечення;

- організаційне забезпечення;

- методичне забезпечення;

- ергономічне забезпечення;

- правове забезпечення.

Комплекс заходів з технічного забезпечення – це обґрунтування застосування для автоматизації тих або інших процедур інформаційної взаємодії в рамках деякої інформаційної системи необхідного переліку технічних засобів (обчислювальна, телекомунікаційна та інша офісна техніка). Обґрунтованість вибору технічних засобів автоматизації в кожному конкретному випадку безпосередньо залежить від загального рівня інформаційного забезпечення даного банку або установи, складності та масштабності його інформаційної моделі, традицій і прийнятого регламенту внутрішнього та зовнішнього документообігу, наявності відповідних фінансових і людських ресурсів, а також цілого ряду інших, менш значущих чинників.

Інформаційне забезпечення функціонування систем автоматизації економічних процедур полягає у визначенні суті і кола завдань, що вирішуються в рамках даної системи, визначенні переліку користувачів і розмежування функціональних повноважень управлінського персоналу на базі організаційної структури банку.

Математичне забезпечення інформаційних систем являє собою сукупність математичних моделей і алгоритмів, що забезпечують як основу для побудови прикладних програм, інформаційну взаємодію всіх елементів даної системи.

Програмне забезпечення інформаційних систем поділяється на два основних типи:

- системне та інструментальне програмне забезпечення – комплекс програм, що забезпечує узгоджену роботу всього програмно-технічного комплексу, що становить інформаційну систему і що дозволяє автоматизувати її розробку і супровід;

- прикладне програмне забезпечення – комплекс програм для вирішення конкретних завдань автоматизації різних бізнес-процесів і процедур в рамках інформаційної системи.

Загальні вимоги до системного і прикладного забезпечення визначаються складом технічних засобів, технологічними, організаційно-методологічними особливостями функціонування даної інформаційної системи.

Лінгвістичне забезпечення інформаційних систем визначає загальну методологію взаємодії користувача з системою. Змістовну структуру лінгвістичного забезпечення складають мови програмування, оформлення запитів для інформаційно-пошукових і звітних підсистем, забезпечуючи смислову та логічну відповідність дій користувача і програмно-технічного забезпечення системи.

Організаційне забезпечення інформаційних систем – це комплекс нормативно-довідкових документів, що регламентують діяльність користувачів і обслуговуючого персоналу системи, що визначають функції і завдання кожного фахівця на своєму робочому місці.

Методичне забезпечення інформаційних систем складається з комплексу методичних вказівок, рекомендацій і положень щодо впровадження, експлуатації і супроводу інформаційної системи у вигляді контекстно-залежних електронних довідників і повчальних підсистем.

Ергономічне забезпечення – це комплекс організаційних і технологічних заходів, що забезпечують комфортні умови експлуатації інформаційної системи, що зменшують негативні впливи на людину зі сторони комплексу технічних засобів системи.

Правове забезпечення інформаційних систем – це система нормативно-правових документів, що визначають права та обов’язки користувачів і обслуговуючого персоналу системи в умовах функціонування інформаційної системи, як окремого банку або установи, так і загального правового простору.

Автоматизована банківська система (базовий комплекс) дозволяє організувати швидке та якісне обслуговування клієнтів по широкому спектру послуг.

Питому вагу активних операцій становлять кредитні операції, які і основним видом діяльності банку. Тому вдосконаленню кредитних операції банк приділяє значну увагу, упроваджуючи комп'ютерні технології для автоматизації функцій управління споживчими кредитами.

Споживче кредитування було і залишається провідною прибутковою статтею банку. Процес автоматизації споживчого кредитування найбільш трудомісткий і тривалий, оскільки необхідно врахувати велику кількість вимог кредитного відділу. Цей процес повинен насамперед враховувати наступні вимоги:

- ведення і актуалізація баз даних по наданих споживчих кредитах;

- підтримка різних видів гривневих і валютних кредитів;

- забезпечення виконання всіх операцій з кредитами;

- настройка набору операцій з кредиту;

- настройка параметрів, що визначають технологічний порядок операцій з кредитами різних видів;

- наявність гнучких механізмів нарахування відсотків по кредитах;

- здійснення гнучких настройок по різних методах кредитування;

- можливість використання пластикових карт для кредитування;

- забезпечення оперативного отримання звітної інформації по діючих і закритих кредитах;

- можливість проведення розрахунку по кредиту за будь-який попередній і подальший період часу.

Сукупність функцій управління споживчими кредитами з метою їх автоматизації об'єднують в комплекси: прогнозування й планування, облік і контроль, аналіз і регулювання. Кожний з цих комплексів виконується на відповідній стадії технології обробки інформації за допомогою закріплених апаратних і програмних засобів, тобто на виділених автоматизованих робочих місцях (АРМ).

Автоматизація розрахунку кредитоспроможності позичальника полягає у визначенні показників, що характеризують акуратність останнього щодо розрахунків за раніше отриманими кредитами, його поточний фінансовий стан і перспективи змін, а також спроможність у разі потреби мобілізувати кошти з різних джерел і забезпечити оперативну конверсію активів у ліквідні кошти.

Методика визначення показників кредитоспроможності полягає в наступному. Згідно з даними бухгалтерської та статистичної звітності клієнта обчислюють значення відповідних коефіцієнтів і порівнюють їх із нормативними. На підставі такого порівняння видаються рекомендації про можливість надання споживчого кредиту. Якщо потрібний глибший аналіз, вивчається поточна виробнича діяльність клієнта, беруться до уваги звітні дані за більший проміжок часу і обчислюються додаткові показники.

Автоматизація ведення кредитних угод полягає у виконанні таких процесів: заведення нових угод, огляд списку угод, редагування окремих записів, вилучення окремих угод [88].

Заведення нової угоди зводиться до послідовного заповнення таких полів файла угод: номер угоди, код валюти, реєстраційний номер і назва клієнта банку, вид кредиту, дати початку і закінчення дії угоди, сума угоди, процентна ставка, тип особового рахунку, номер особового рахунку для угоди і статус угоди. Список угод оглядають через екранну форму документа, куди викликаються записи з файлу угод із заданими користувачем ознаками (номер угоди, реєстраційний номер та назва клієнта і т. ін.). Під час огляду не можна вносити зміни до полів. Для цього використовується спеціальна процедура «редагування».

Автоматизація обліку операцій на кредитних рахунках виконується за типовою схемою обробки вхідних документів. Вхідними документами під час відображення на рахунках кредитних операцій слугують розпорядження чи меморіальні ордери на зарахування коштів на рахунок, а також прибуткові і видаткові документи.

Першою операцією в технології обробки вхідних повідомлень є ручне введення документів операціоністом через екранні шаблони. Під час такого введення здійснюється програмний контроль інформації, записуваної в поля вхідного файлу. В операційному дні банку (ОДБ) передбачене повторне введення документів уже іншими виконавцями у режимі «Контрольний ввод». Коли на екрані з'являється повідомлення «Документ найден», інформація передається на наступну операцію – оплату документа, тобто запис заноситься до файлу платіжних документів дня – господарська операція відображується на бухгалтерських рахунках. Основну базу даних організовано так, що можна на задану дату визначити рух коштів і використати відповідні показники для обчислення процентів за кредитами.

Нарахування процентів за кредитами здійснюється спеціальним програмним модулем щодо всіх клієнтів або за вказаними рахунками. Програма дає змогу на початку розрахунку змінити через екранну заставку процентну ставку. Результати обчислень записуються у спеціальний файл, з якого інформація після огляду на екрані записується в основну базу даних.

Контроль виконання угод за кредитами здійснюють спеціальними програмними засобами і запускають за допомогою екранного меню, де зазначаються функції персонального і групового контролю за угодами.

Персональний контроль означає, що на екрані після вказаних типу та номера угоди видаються зміст угоди і дані з кредитних рахунків: суми залишку та руху коштів, відомості щодо нарахування та сплати сум за процентами.

Груповий контроль за кредитами здійснюється на підставі фактичних даних, сформованих на екрані, а при потребі – на підставі виданих до друку таблиць.

Перелік таких таблиць задається в меню і користувач вказує, які таблиці слід складати. У них наводяться суми та процентні ставки за кредитами у межах дня, обороти за окремими позичковими рахунками протягом зазначеного періоду, кількість угод, суми і процентні ставки за кредитами. Щодо трьох останніх документів задається період або дата, на яку складається документ.

Формування звітів за кредитами здійснюється автоматично на підставі баз даних оперативної інформації, що сформовані пакетом програм ОДБ.

Для цього використовується пакет програм АРМ зі статистичної звітності. В екранному меню цього пакета задається перелік звітів, які слід складати на задану дату.

На сучасному етапі розвитку програмно-апаратних засобів найбільш привабливою технологією для побудови інформаційних систем нового покоління, що відображає основні тенденції розвитку сучасних інформаційних технологій, є технологія Internet і Web, які використовуються в банках. Сьогодні мережі та інформаційні системи, побудовані на базі Web, ведуть до революційних змін у способах спілкування користувачів даних систем, у способах пошуку необхідної інформації та в методах її використання в процесі прийняття управлінських рішень [98].

Оптимальна організація банківських послуг і бізнес-процесів можлива лише в умовах комплексного підходу до автоматизації різноманітних інформаційних процесів з урахуванням перспектив подальшого розвитку банківської справи, на базі повністю інтегрованих АБС. У таких системах весь спектр банківських процедур реалізується в єдиному інформаційному просторі.

Комплекс заходів з технічного забезпечення – це обґрунтування застосування для автоматизації тих або інших процедур інформаційної взаємодії в рамках деякої інформаційної системи необхідного переліку технічних засобів. Обґрунтованість вибору технічних засобів автоматизації в кожному конкретному випадку безпосередньо залежить від загального рівня інформаційного забезпечення даної установи, складності та масштабності його інформаційної моделі, традицій та прийнятого регламенту внутрішнього та зовнішнього документообігу, наявності відповідних фінансових і людських ресурсів, а також цілого ряду інших, менш значущих, чинників.

Питому вагу активних операцій становлять кредитні операції, які основним видом діяльності банку. Тому вдосконаленню кредитних операції безпекою каналів зв'язку, в практиці західних банків вже отримали більш або менш задовільне рішення. Тому банкам, які прагнуть укріпити свої позиції на цьому ринку, що розвивається, зручно використати розробки, реалізовані в західних системах і адаптовані до українських умов.

Розвинені електронні канали надання послуг дозволяють не тільки якісно задовольнити запити клієнтів, але і автоматично збирати в сховищі даних інформацію про прибутковість здійснюваних операцій, яка, в свою чергу, дозволяє визначити прибутковість банківських продуктів залежно від клієнтської бази. Результати аналізу дають банку можливість підвищити ефективність роздрібних послуг, що надаються шляхом їх реструктуризації по складу, орієнтації на різні категорії клієнтів і способам доставки клієнтам. Таким чином, використання електронної доставки банківських продуктів дає банку реальні конкуренті переваги на ринку роздрібних послуг [56].

Особливе місце в переліку проблем, що вимагають вирішення в перспективних розробках технологій, є питання безпеки і захисту інформації, що циркулює в мережі від несанкціонованого доступу, спотворення або знищення.

Таким чином, при створенні системи захисту необхідно уважно проаналізувати типи загроз, найбільш уразливі місця у системі та збитки, які можуть виникати під час порушення системи захисту.

Розвитку сучасних інформаційних технологій акціонерами й вищим менеджментом Правекс-банку приділялася найпильніша увага. Не став винятком і 2006 рік, який ще більше закріпив за Правекс-банком звання одного з найбільш технологічних банків України.

У 2006 році в «Правекс-банку»:

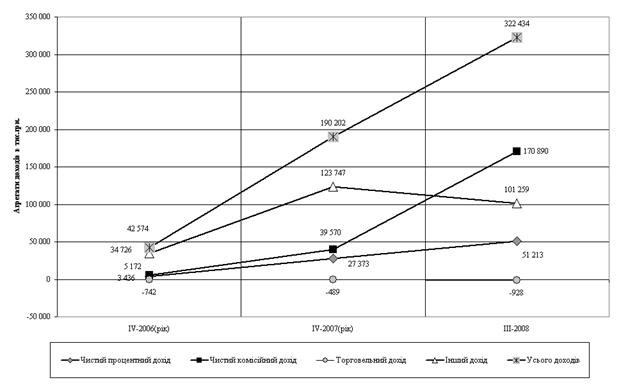

Розроблена і упроваджена нова програмна підсистема обліку доходів і витрат. Система побудована на базі централізованого сховища бухгалтерських даних і замінила існуюче, але застаріле програмне забезпечення. Нова система розширила функціональність і дозволяє щодня або щомісяця контролювати доходи й витрати як по банку в цілому, так і по окремій філії в розрізі статей доходів і витрат. Система має гнучкий механізм настроювань, за допомогою якого користувачі можуть швидко налаштувати систему для максимально точного аналізу структури доходів і витрат банку. У системі передбачена функція прогнозування доходів і витрат на майбутні періоди й порівняння результатів прогнозу з реальними доходами й витратами.

Упроваджена система «Еквайринг», що значно спрощує розрахунки з торговими точками й забезпечує систематизацію документообігу еквайрингової мережі. Із упровадженням даного програмного комплексу значно скоротилися строки перерахування грошового відшкодування коштів торговельним точкам. На ринку присутнє програмне забезпечення, що виконує базові функції, однак переваги власної розробки Правекс-банку полягають у тім, що вона враховує індивідуальні побажання клієнтів банку, забезпечує взаємодію з іншими програмними комплексами, інформаційною системою банку, відповідає найвищим вимогам безпеки, має високий ступінь розширюваності й адаптації під нові умови роботи і таким чином забезпечує безперервне вдосконалення послуги еквайрінгу, що надається банком.

Упроваджена програмна система, що дозволила запропонувати молодим людям нову послугу з програми «Молодіжне кредитування».

Активно розвивалася підсистема кредитування фізичних осіб на придбання споживчих товарів та послуг, що дозволило прискорити видачу повторних кредитів клієнтам з позитивною кредитною історією, видавати кредити з ануїтет ним методом погашення, формувати ще більш гнучкі умови кредитування стосовно різних його строків і груп товарів та послуг, запровадити «скорингову» систему оцінки платоспроможності позичальників [83].

Розроблена система для надання додаткового інформаційного сервісу корпоративним клієнтам. Система дозволяє власникам корпорацій одержувати в електронному виді консолідовану інформацію про банківські операції філій корпорації, проведені в усіх балансових і без балансових підрозділах банку. За 2006 р. кількість клієнтів, що використовують системи «Клієнт-Банк+» та «Інтернет-Клієнт-Банк», збільшилася на 850.

У рамках проведених міжнародними платіжними системами Visa й MasterCard робіт з переходу на старт-технології в банку успішно впроваджена нова функціональність у системі емісії пластикових карток – випуск старт-карт.

Відповідно до плану робіт SWIFT здійснена міграція на нову операційну систему AIX 5,2 ML02 і нову версію SWIFT Alliance Access 5,5 й SwiftNet 5,0.

Відповідно до прийнятої в банку політики щорічно виконується комплексний аналіз стану інформаційної безпеки. У звітному році реалізовано ряд проектів, які дозволили значно вдосконалити систему забезпечення інформаційної безпеки:

- впроваджена технологія термальних серверів;

- здійснені унікальні розробки, що дозволили використати старт-карти (e-token) на бездискових робочих станціях;

- впроваджена сучасна система моніторингу роботи серверного і комунікаційного устаткування і функціонуючих на даному устаткуванні сервісів;

- впроваджена система раннього виявлення шахрайських операцій із пластиковими картками;

- впроваджена нова технологія резервного копіювання;

- впроваджена нова антиспамова технологія захисту інформаційної системи банку.

З метою підтримки й перепідготовки кадрів у банку розроблено і впроваджено програмне забезпечення, що дозволило проводити навчання в умовах, що максимально наближені до реальної роботи банку.

У звітному році продовжилося вдосконалення й розвиток мультисервісної корпоративної мережі банку:

- впроваджена нова система проведення аудіо конференцій, що дозволила розширити кількість учасників конференцій та підвищити безпеку їх проведення;

- у телекомунікаційному центрі банку впроваджені нові високопро-дуктивні маршрутизатори Cisco 7206 NPE G1, брандмауери Cisco PIX 535, комутатори Cisco3750;

- до МКСБ підключено 52 нові відділення в різних регіонах України.

Можна зробити висновок, що в банківських установах досить швидкими темпами впроваджуються різноманітні банківські послуги, пов'язані з автоматизацією всіх процесів. Враховуючи конкуренцію на ринку банківських послуг необхідно впроваджувати найновіші сучасні програмні комплекси.

Похожие работы

... внем ризику непогашення векселя;г) Низькоризикові низькодохідні іпотечні кредити під заставу нерухомості з можливістю рефінансування іпотечних активів через випуск іпотечних цінних паперів; РОЗДІЛ 2. АНАЛІЗ КРЕДИТУВАННЯ НАСЕЛЕННЯ В КОМЕРЦІЙНОМУ БАНКУ АППБ „АВАЛЬ” 2.1 Загальні характеристики діяльності АППБ “Аваль” Акціонерний поштово-пенсійний банк “Аваль” заснований у 1992 році. У 2002 ...

... гривень строком від 3 до 24 місяців. Річна відсоткова ставка по кредиту становить 5-8%, додаткова щомісячна комісія – 1,75 – 3,0%. Умови надання споживчих кредитів у 2007 році наведені у табл.Г.1 Додатку Г, умови надання кредитів станом на 01.12.2009 року після 1 року розвитку фінансової кризи в банківській системі наведені в табл.Г.2 Додатку Г [83]. ФКСК “VAB Express”(ТМ Швидкокредит) фінансово ...

... немає сенсу перетворювати іх у скарб, більш доцільно перетворити їх у функціонуючий капітал. В цьому виявилась прогресивність класичної кількісної теорії. Також вона заклала теоретичний фундамент вивчення вартості папер. грош. Розвиток економіки виявив багато доказів обмеженості класичної кількісної теорії. Ії представники лише констатували залеж- ність між масою грошей і цінами, але не вивчали ...

... » клієнтів банк намагається визначити, наскільки велика імовірність, що конкретний потенцій-ний позичальник поверне кредит у визначений термін. Проведений аналіз структурного розподілу ринку споживчого кредитування населення в Україні показав, що його перспективну побудову можна розділити в розрізі кредиторів, сум та строків кредитування на: а) Сегмент банківського іпотечного кредитування буді ...

0 комментариев