Теоретико-суттєва характеристика споживчого кредитування

Нормативно-правова база організації споживчого кредитування на Україні

Сучасні проблеми банківського кредитування на споживчі потреби в Україні

Техніко-економічна характеристика АКБ «Правекс – банк»

Аналіз діючої практики організації кредитування на споживчі потреби в Україні

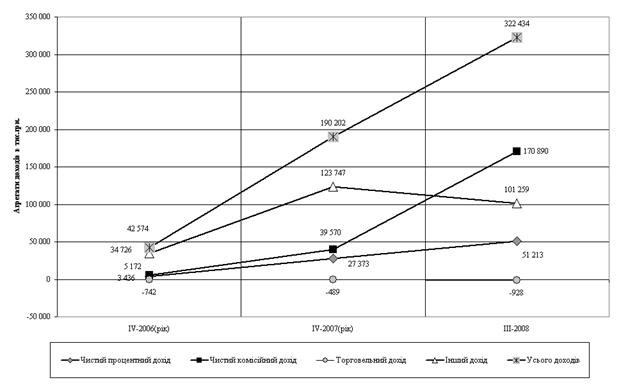

Аналіз основних показників функціонування ринку споживчого кредитування в Україні

Аналіз кредитного портфеля та процесу здійснення споживчого кредитування в АКБ «Правекс-банк»

Характеристика та стан інформаційних систем і технологій у сфері кредитних операцій АКБ «Правекс-банк»

Напрямки вдосконалення банківського кредитування на споживчі потреби на сучасному етапі розвитку банків України

Напрямки зниження ризику за операціями банківського споживчого кредитування

Оцінка ефективності втілення рекомендацій і пропозицій в досліджуваному банку

Правові, соціально-економічні, організаційно-технічні питання охорони праці в АКБ «Правекс-банк»

Техніка безпеки та протипожежна профілактика

Розрахунок загальнообмінної вентиляції приміщення з врахуванням кількості працюючих в ньому людей

Навигация

Сучасні проблеми банківського кредитування на споживчі потреби в Україні

Особливості кредитування населення на споживчі потреби

189784

знака

6

таблиц

5

изображений

1.3 Сучасні проблеми банківського кредитування на споживчі потреби в Україні

Більшість проблем у діяльності вітчизняних комерційних банків в сучасних умовах пов’язано з проведенням ризикованої кредитної політики [80].

Для поліпшення стану справ у сфері кредитування необхідно досягнення в Україні фінансової та макроекономічної стабільності, але на даному етапі вітчизняна кредитно-банківська система не виконує ролі прискорювача розвитку національної економіки.

Незважаючи на прийняття Верховною Радою рішення про зниження податку з заробітної плати на 7% (з 20% до 13%), державні підприємства та приватні підприємці не поспішають підвищувати робітникам офіційну заробітну плату, тому що податкове законодавство так і залишилось на недосконалому рівні. Це призводить до того, що при наданні кредиту, банк оцінює кредитоспроможность клієнта не досить ретельно. Це веде до збільшення ризику банку при кредитуванні та збільшення обсягів проблемних кредитів [81].

Деякі банки при кредитуванні фізичних осіб на довгий строк вимагають спочатку предоставлення застави, а тільки потім надають кредит під заставу придбанного житла чи машини. Тобто, спочатку позичальник закладає своє житло, земельну ділянку або машину банкові, потім за кредитні кошти придбає нерухомість або машину, закладає ії банкові, а попередню заставу виносить з реєстрів рухомого або нерухомого майна. Це призводить до марної трати грошей позичальником [24].

Дуже високий рівень відсоткової ставки при кредитуванні фізичних осіб, особливо при наданні кредиту у гривні (у доларах або євро – 15%, гривня – до 26%) відносять до суттєвих проблем сучасного кредитування. Майбутній позичальник – фізична особа, намагається взяти кредит у доларах США або євро, незважаючи на те, що при погашенні кредиту доведеться придбати валюту на «чорному» ринку або у банку за комерційним курсом. Це призводить до надмірного використування іноземної валюти, обсяги якої треба зменшувати [89].

Більшість комерційних банків приваблюють до себе клієнтів-фізичних осіб пропонуючи оформити кредит за так званою нульовою ставкою або під невисокі відсотки за кредит. Тобто комерційний банк пропонує невелику відсоткову ставку в порівнянні з іншими банками, але в умовах кредитного договору передбачена інша стаття, згідно з якою знімає з позичальника-фізичної особи різноманітні комісійні винагороди і, якщо скласти всі комісійні та відсотки за кредит за весь строк кредитування, вийде таж сама відсоткова ставка, як у банків, котрі не беруть ніяких комісійних винагород, а пропонують тільки більш високий рівень відсотків. Але у недалекому майбутньому проведення цієї операції буде заборонено відповідними нормативними НБУ [18].

Для збільшення кредитного портфеля банки йдуть на ризиковану видачу кредиту – видача готівки під поруку. Це призводить до того, що в більшості випадків кредити не погашаються, і у банка виникає в кінцевому стані безнадійна заборгованість, яка списується за рахунок резервів, а це в свою чергу призводить до зниження нормативів, встановлених Національним банком України [69].

Наступна проблема з’являється коли банк надає позичальнику-фізичній особі кредит на невідкладні потреби або на придбання товарів широкого вжитку, то страхування фінансових ризиків банку повинно бути обов’язковим, тому що при наданні кредиту на ремонт квартири, придбання машини та нерухомості, банк підстраховує себе тим, що в нього є застава і яку він, в разі неможливості позичальника погасити заборгованість за кредитом, може реалізувати і гроші направити на погашення заборгованості. При наданні кредиту на невідкладні потреби або на придбання товарів широкого вжитку страхування фінансового ризику банку буде обов’язковим – то гарантом повернення грошових коштів буде страхова компанія, тобто ризик буде зведений до мінімуму [77].

Суттєвою і розповсюдженою є проблемна ситуація, коли позичальник-фізична особа, яка отримала кредит в одному банку та не в змозі погасити його, звертається у другий банк або відділення цього ж банку, отримує ще один кредит, який теж не в змозі погасити, та звертається ще в один банк або кредитну спілку. Цей ланцюг може бути дуже довгим, що зайвий раз свідчить про те, що комерційним банкам України треба мати банк данних на всіх позичальників-фізичних осіб, які вже мали або мають кредити, або звертались до банку з проханням надання кредиту і банком було відмовлено в цьому (обов’язково вказувати причину відмови). На нашу думку, доступ до цієї бази даних повинен бути крім банківської служби безпеки ще в одного з банківських робітників, який займається кредитуванням. Цей банківський робітник повинен бути зареєстрований як користувач та працювати в цій базі під окремим паролем, який повинен відновлюватись кожен місяць.

Отже, на даному етапі розвитку банківської системи України існує чимало проблем, на вирішення яких потрібно багато часу.

Більшість проблем у діяльності вітчизняних комерційних банків в сучасних умовах пов’язано з проведенням ризикованої кредитної політики. Проблеми правового забезпечення і регулювання відносин у кредитній сфері є гострими і потребують невідкладних заходів з боку держави. Але грошово-кредитна політика, що проводиться державою, не забезпечує очікуваного економічного зростання. Необхідною є розробка єдиної методичної бази організації кредитування.

Похожие работы

... внем ризику непогашення векселя;г) Низькоризикові низькодохідні іпотечні кредити під заставу нерухомості з можливістю рефінансування іпотечних активів через випуск іпотечних цінних паперів; РОЗДІЛ 2. АНАЛІЗ КРЕДИТУВАННЯ НАСЕЛЕННЯ В КОМЕРЦІЙНОМУ БАНКУ АППБ „АВАЛЬ” 2.1 Загальні характеристики діяльності АППБ “Аваль” Акціонерний поштово-пенсійний банк “Аваль” заснований у 1992 році. У 2002 ...

... гривень строком від 3 до 24 місяців. Річна відсоткова ставка по кредиту становить 5-8%, додаткова щомісячна комісія – 1,75 – 3,0%. Умови надання споживчих кредитів у 2007 році наведені у табл.Г.1 Додатку Г, умови надання кредитів станом на 01.12.2009 року після 1 року розвитку фінансової кризи в банківській системі наведені в табл.Г.2 Додатку Г [83]. ФКСК “VAB Express”(ТМ Швидкокредит) фінансово ...

... немає сенсу перетворювати іх у скарб, більш доцільно перетворити їх у функціонуючий капітал. В цьому виявилась прогресивність класичної кількісної теорії. Також вона заклала теоретичний фундамент вивчення вартості папер. грош. Розвиток економіки виявив багато доказів обмеженості класичної кількісної теорії. Ії представники лише констатували залеж- ність між масою грошей і цінами, але не вивчали ...

... » клієнтів банк намагається визначити, наскільки велика імовірність, що конкретний потенцій-ний позичальник поверне кредит у визначений термін. Проведений аналіз структурного розподілу ринку споживчого кредитування населення в Україні показав, що його перспективну побудову можна розділити в розрізі кредиторів, сум та строків кредитування на: а) Сегмент банківського іпотечного кредитування буді ...

0 комментариев