Теоретико-суттєва характеристика споживчого кредитування

Нормативно-правова база організації споживчого кредитування на Україні

Сучасні проблеми банківського кредитування на споживчі потреби в Україні

Техніко-економічна характеристика АКБ «Правекс – банк»

Аналіз діючої практики організації кредитування на споживчі потреби в Україні

Аналіз основних показників функціонування ринку споживчого кредитування в Україні

Аналіз кредитного портфеля та процесу здійснення споживчого кредитування в АКБ «Правекс-банк»

Характеристика та стан інформаційних систем і технологій у сфері кредитних операцій АКБ «Правекс-банк»

Напрямки вдосконалення банківського кредитування на споживчі потреби на сучасному етапі розвитку банків України

Напрямки зниження ризику за операціями банківського споживчого кредитування

Оцінка ефективності втілення рекомендацій і пропозицій в досліджуваному банку

Правові, соціально-економічні, організаційно-технічні питання охорони праці в АКБ «Правекс-банк»

Техніка безпеки та протипожежна профілактика

Розрахунок загальнообмінної вентиляції приміщення з врахуванням кількості працюючих в ньому людей

Навигация

Аналіз кредитного портфеля та процесу здійснення споживчого кредитування в АКБ «Правекс-банк»

Особливості кредитування населення на споживчі потреби

189784

знака

6

таблиц

5

изображений

2.3 Аналіз кредитного портфеля та процесу здійснення споживчого кредитування в АКБ «Правекс-банк»

Процес організації споживчого кредитування в АКБ «Правекс-банк» регулюється Положенням АКБ «Правекс-банк» про споживче кредитування. Порядок, згідно якого відбувається здійснення операцій по кредитуванню фізичних осіб на споживчі потреби, розроблений на підставі Законів України «Про банки і банківську діяльність», «Про заставу», «Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні» та інших законодавчих актів, Положення Національного банку України «Про кредитування», нормативних актів Національного банку України, Положень АКБ «Правекс-банк «Про споживче кредитування», «Про кредитні комітети АКБ» Правекс-банк», «Про кредитний комітет по кредитуванню фізичних осіб», «Про кредитний комітет по споживчому кредитуванню», Технологічних карт операцій з кредитування фізичних осіб та інших нормативних документів.

З метою кредитування фізичних осіб на споживчі потреби в Банку (балансовій установі Банку) створюється Кредитні комітети двох рівнів: Кредитний комітет по кредитуванню фізичних осіб та Кредитні комітети по споживчому кредитуванню.

Кредитний комітет по кредитуванню фізичних осіб Банку (балансовій установі) приймає рішення про умови кредитування фізичних осіб у межах своєї компетенції, яка визначається Рішенням Правління Банку (балансової установи Банку) та Положенням про кредитний комітет по кредитуванню фізичних осіб.

Кредитний комітет по кредитуванню фізичних осіб балансової ЦО Банку у межах своєї компетенції встановлює ліміти самостійного прийняття рішення по кредитуванню фізичних осіб Кредитного комітету по кредитуванню фізичних осіб балансової установи Банку, які є обов`язковими для виконання.

Кредитний комітет по споживчому кредитуванню приймає Рішення щодо кредитування фізичних осіб згідно Положення по Кредитний комітет по споживчому кредитуванню та Рішень Правління Банку (балансової установи Банку). Якщо прийняття рішень виходить за межі лімітів самостійного прийняття рішень Кредитного комітету по споживчому кредитуванню в Банку (балансовій установи Банку), документи передаються на розгляд відповідного Кредитного комітету по кредитуванню фізичних осіб в балансовій установі Банку (або ЦО Банку), який приймає відповідне рішення.

Матеріали засідань Кредитного комітету по споживчому кредитуванню в Банку повинні бути надані секретарем беззаперечно на вимогу члена відповідного Кредитного комітету по кредитуванню фізичних осіб в Банку.

Кредитний працівник діє на підставі посадової інструкції, Рішень Правління Банку, Рішень відповідних кредитних комітетів, наказів.

Обов`язки кредитного працівника:

- виконувати всі дії, передбачені нормативними документами та внутрішньобанківськими Положеннями з питань кредитування фізичних осіб у строки та у обсягах, вказаних в цих документах;

- виконувати накази начальника відділу споживчого кредитування, рішення Кредитних комітетів Банку (балансової установи Банку).

Відповідальність кредитного працівника:

- за належне виконання покладених на нього обов`язків відповідно до посадової інструкції;

- за правильність та своєчасність здійснених операцій;

- за виконання наказів начальника відділу споживчого кредитування;

- збереження банківської таємниці.

При зверненні потенційного позичальника з метою отримання кредиту кредитним працівником проводиться особиста співбесіда з фізичною особою, в ході якої позичальник отримує наступну інформацію:

- перелік існуючих програм споживчого кредитування;

- умови кредитування (строки, відсоткові ставки, забезпечення, розмір необхідного щомісячного доходу);

- перелік необхідних документів для отримання кредиту;

- строк розгляду заяви.

Кредитний працівник разом із позичальником визначає бажану програму споживчого кредитування, умови кредитування та з`ясовує:

- соціальний стан позичальника;

- фінансово-майновий стан позичальника;

- щомісячний дохід за останні 6 місяців на дату подання заяви;

- клієнтську та кредитну історію позичальника, наявність поточних рахунків потенційного позичальника та підприємства, на якому він працює, в установах АКБ «Правекс-банк»;

- ділову репутацію;

- відомості про розмір кредиту та бажану процентну ставку;

- цільове призначення кредиту;

- можливе забезпечення;

- бажану дату отримання кредиту.

Розмір щомісячних доходів позичальника не повинен бути меншим за розмір мінімальної заробітної плати на дату подання заяви.

При зверненні позичальника до Банку (балансової установи Банку) з клопотанням про надання кредиту або відкриття кредитної лінії під платіжну картку кредитний працівник розраховує максимальний розмір кредиту в залежності від потреб позичальника та середньомісячних доходів (надходжень на поточний рахунок, відкритий в Банку).

Якщо в результаті особистої співбесіди встановлюється, що фінансовий стан позичальника є стійким, стабільним та достатнім для отримання кредиту, кредитний працівник продовжує роботу з потенційним позичальником з метою надання кредиту.

У випадку недостатнього доходу потенційного позичальника для отримання кредиту кредитним працівником пропонується позичальнику:

- надати інформацію щодо додаткових доходів;

- розглянути можливість кредитування у меншому розмірі;

- надати забезпечення (додаткове забезпечення);

При невідповідності потенційного позичальника кредитній політиці Банку такому позичальнику відмовляють у наданні кредиту.

Після одержання копії протоколу Кредитного комітету з рішенням про надання кредиту кредитами працівник кредитного відділу готує кредитний договір у 2-х примірниках. Зміст кредитного договору кредитний працівник відділення узгоджує з позичальником. При підготовці кредитного договору використовується типова форма, розроблена Юридичним управлінням Центрального офісу Банку та затверджена Постановою Правління АКБ «Правекс-банк». У випадку виникнення розбіжностей щодо змісту кредитного договору з позичальником, кредитний працівник спільно з участю працівника юридичної служби, вносить зміни та доповнення в текст кредитного договору.

Оригінал кредитного договору разом із розпорядженням на оприбуткування кредитного договору на позабаланс передається кредитним працівником відділення за фактом підписання до сховища Банку (балансової установи Банку) протягом 3 робочих днів з дати підписання такого договору. Копія договору залишається в кредитній справі позичальника.

Зібрані документи кредитний працівник оформлює в кредитну справу. У кредитну справу підшиваються всі документи, що є в наявності на момент підписання кредитного договору (зібрані згідно переліку документи, встановленими діючими програмами споживчого кредитування), а також всі наступні документи, що стосуються даного договору, до моменту завершення кредитних відносин з позичальником. Оригінали договору знаходяться у сховищі Банку (балансової установи Банку). Відповідальність за стан ведення кредитної справи несе кредитний працівник.

Надання кредиту здійснюється на цілі, що передбачені кредитним договором у порядку, визначеному Положенням «Про споживче кредитування» та Технологічними картами операцій з кредитування фізичних осіб.

При отримання готівки через касу банку видача кредиту здійснюється на поточний рахунок фізичної особи, якій відкривається в обов'язковому порядку. Додатково до пакету документів для отримання кредиту позичальник заповнює заяву, картку із зразками підпису та підписує договір про відкриття та ведення поточного рахунку. Даний поточний рахунок може бути використаний для видачі кредиту, але на нього не поширюються вимоги щодо відсутності комісії за видачу кредиту та перерахування коштів на погашення кредиту (відсотків). Нарахування відсотків здіснюється з дня фактичного перерахування кредитних коштів на поточний рахунок позичальника.

3 метою спрощення процедури погашення кредиту та відсотків за його користування кредитний працівник може запропонувати позичальникові укласти додаткову угоду до договору на відкриття та ведення поточного рахунку та кредитного договору. Додаткові угоди передбачають надання Банку права списувати з поточного рахунку позичальника грошові кошти для погашення заборгованості за кредитом та відсотками автоматично (з моменту виникнення заборгованості). Для даної процедури позичальник, окрім додаткової угоди на договірне списання підписує 2 розпорядження: на перерахування коштів на погашення відсотків та погашення кредиту. Після підписання даних документів кредитний працівник повідомляє працівника структурного підрозділу з автоматизації балансової установи Банку для активізації даної процедури.

При заповненні розпорядження обов'язково вказується дата перерахування, яка повинна бути наступною за датою виникнення заборгованості по кредиту та відсотках.

По відсотках та по кредиту датою виникнення зобов'язання вважається день, наступний за вказаним в кредитному договорі для проведення вищезазначених розрахунків.

Відсотки з поточного рахунку списуються автоматично, про суму списання заборгованості за кредитом кредитний працівник повідомляє працівника структурного підрозділу з автоматизації балансової установи Банку щомісячно за даними кредитного договору з позичальником, або відслідковує відповідність залишку на поточному рахунку сумі погашення кредиту згідно умов кредитного договору.

У випадку відсутності у позичальника розрахункового рахунку, або якщо позичальник не підписує додаткову угоду, зазначену вище, погашення кредиту відбувається шляхом внесення готівки на позичковий рахунок та рахунок нарахованих відсотків через касу.

Документи на перерахування кредитних коштів (рахунки-фактури, договори та розпорядження на перерахування коштів) надаються позичальником до банку. Кредитний працівник проводить перевірку наданих для оплати документів відповідно до вимог чинного законодавства та Технологічних карт операцій з кредитування фізичних осіб.

Оригінали розпоряджень чи інших документів на перерахування коштів залишаються в кредитній справі позичальника.

Кредитний працівник відділення готує розпорядження на перерахування кредитних коштів з позичкового рахунку позичальника в рахунок оплати товарів/послуг та передає працівнику відділу споживчого кредитування засобом факсимільного зв'язку.

Працівник відділу споживчого кредитування на підставі наданого розпорядження протягом робочого дня складає платіжне доручення, реєструє в журналі реєстрації, візує, передає на підпис осіб, які мають право першого та другого підпису.

Після підписання платіжного доручення працівник відділу споживчого кредитування передає уповноваженій особі структурного підрозділу, яка здійснює дані операції, платіжне доручення для перерахування коштів. Другий екземпляр підшивається в кредитну справу позичальника разом із оригіналом розпорядження позичальника на перерахування коштів.

У випадку отримання кредиту під платіжну картку кредитний працівник виконує наступні дії:

- збирає пакет документів для отримання картки та відкриття карткового рахунку;

- передає документи для внесення інформації в систему Трансмастер структурному підрозділу платіжних карток балансової установи Банку (або іншій уповноваженій особі, яка має відповідні права на здійснення даної операції);

Після прийняття позитивного Рішення відповідного Кредитного комітету:

- надає розпорядження про відкриття рахунків;

- надає розпорядження для внесення змін в систему Трансмастер відповідальній особі по роботі в Трансмастері;

- надає розпорядження про відкриття кредитної лінії під платіжну картку працівнику відділу споживчого кредитування, відповідальному за встановлення кредитних ліній в системі Трансмастер.

Зняття готівки здійснюється позичальником за допомогою платіжної картки. Кредитний працівник повідомляє відділ неторгових операцій про дату видачі кредиту та суму. Кредитний працівник розраховує суму готівки, що необхідно зняти, враховуючи розмір комісії Банку за дану операцію та особисто контролює отримання готівки в касі. Розмір готівки, що знімається з картки, не повинен перевищувати різницю між розміром кредитної лінії та розміром комісії. Забороняється зняття готівки з картки у повному розмірі кредитної лінії, тому що комісія списується автоматично.

Оригінали отриманих від позичальника документів зберігаються в кредитній справі позичальника.

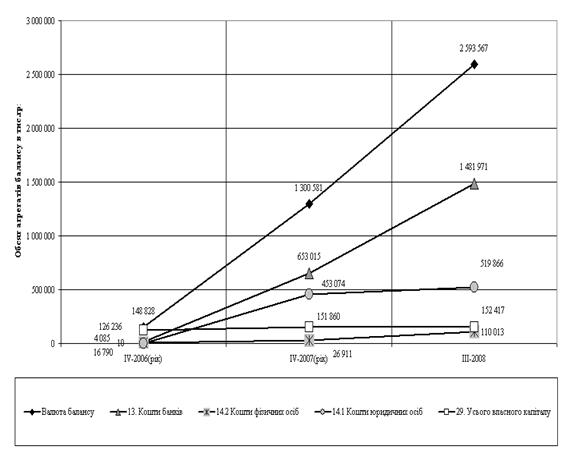

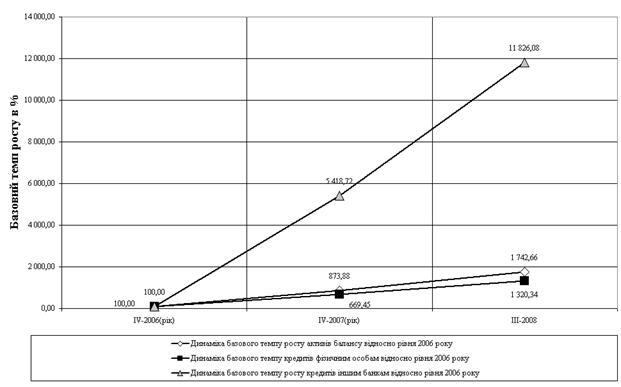

У 2006 році АКБ «Правекс-банк» дотримувався напрямку розміщення фінансових ресурсів на ринку кредитування клієнтів, особливо зосередившись на кредитуванні фізичних осіб. За минулий рік кредити фізичних осіб зросли в 1,7 рази і становили 53,8% (1143278 тис. грн.) всіх активів. Крім цього, значна питома вага належить кредитам, наданим юридичним особам (10,8% або 230129 тис. грн.) та іншим банкам (5,1% або 109237 тис. грн.). Майно банку в структурі активів становить 7,9% (168295 тис. грн.).

Кредитування є одним із пріоритетних і прибуткових напрямків діяльності банку.

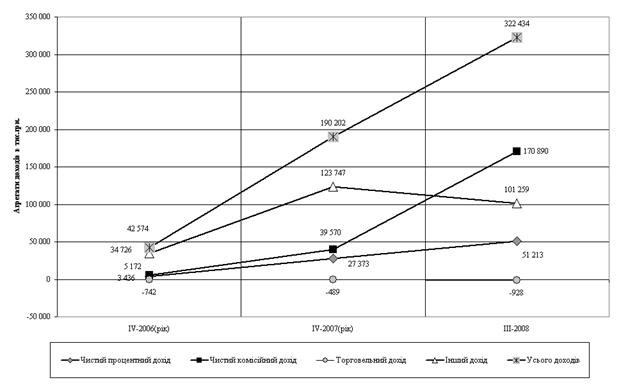

Доходи від кредитних операцій у 2006 році склали 167,22 млн. грн. або 45,2% від усіх доходів банку.

У 2006 році АКБ «Правекс-банк» продовжував створювати нові кредитні продукти, значно розширивши при цьому сфери кредитування. За рахунок цього кредитний портфель банку в 2006 році збільшився в 2,19 рази або в абсолютних цифрах на 397,08 млн. грн. і склав станом на 01.01.2007 року 1425,62 млн. грн.

При цьому умови за кредитами Правекс-банку залишалися одними з найвигідніших на ринку кредитних послуг України.

Правекс-банк посідає одне з лідируючих місць на банківському ринку України з кредитування фізичних осіб, що становить 80,2% від кредитів у загальному кредитному портфелі банку.

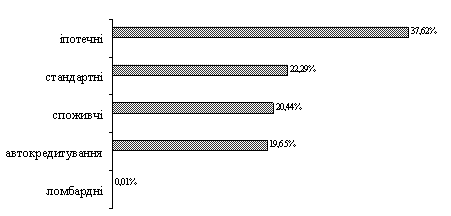

Обсяг кредитування фізичних осіб за 2006 рік збільшився порівняно з 2005 р. у 2,19 рази або в абсолютних цифрах на 451,13 млн. грн. та склав станом на 01.01.2007 року 1143,28 млн. грн. Цей обсяг склався завдяки наданню широкого спектра програм для громадян, а саме (рис. 2.1.):

Рис. 2.1. Кредити фізичних осіб

- стандартного кредитування під заставу нерухомості, землі, майнових прав на депозит, транспортних засобів;

- іпотечного кредитування для купівлі житла терміном до 20 років;

- молодіжного кредитування для купівлі житла терміном до 20 років;

- кредитування для купівлі автомобілів у розстрочку терміном до 6 років;

- споживчого кредитування для придбання побутової, аудіо – та відеотехніки терміном до 3 років;

- ломбардного кредитування.

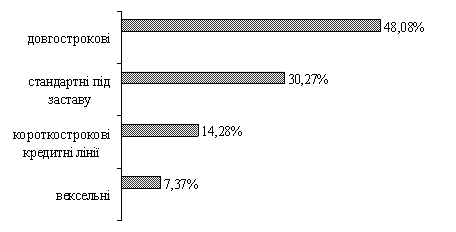

Правекс-банк надає послуги з кредитування юридичних осіб і для цього постійно розробляються нові кредитні програми. Усього в банку працює 9 кредитних програм для юридичних осіб, а саме (рис. 2.2.):

- стандартне кредитування під заставу;

- кредитування у формі овердрафту;

- довгострокове кредитування під інвестиції в нерухомість (офіси, приміщення);

- кредитування для купівлі автомобілів у розстрочку (у тому числі парку автомобілів);

- кредитування шляхом врахування векселів;

- кредитування з використанням документарних акредитивів;

- кредитування під зовнішньо-економічну діяльність;

- мультивалютне кредитування;

- операції з факторингу.

Рис. 2.2. Кредити юридичних осіб

Кредитний портфель юридичних осіб складає станом на 01.01.2007 року 282,34 млн. грн.

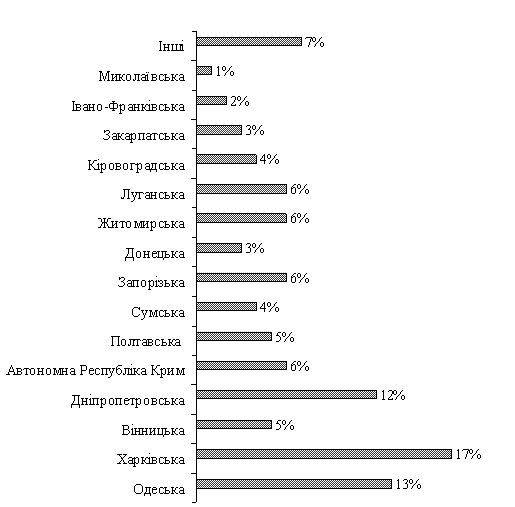

З урахуванням розширення мережі філій та відділень банку (станом на 01 січня 2007 року Правекс-банк нараховував 406 філій та відділень по всій Україні) необхідно відзначити і регіональну структуру кредитного портфеля (рис. 2.3.).

Кредити філій та регіональних відділень складають 33,25% або 473,98 млн. грн. в абсолютних цифрах станом на 01.01.2007 року.

Рис. 2.3. Кредитний портфель по регіонах

Аналіз кредитного портфеля за видами валют підтверджує тенденцію минулих років, де валютний кредитний портфель складає дві треті від загального кредитного портфеля.

Якість кредитного портфеля поліпшується щорічно.

Світова практика в економічно розвинутих країнах зі стабільною економікою припускає в банках проблемну заборгованість до 6% від загального кредитно-інвестиційного портфеля. Станом на 01 січня 2007 р. у Правекс-банку вона складала 3,03% (з них 1,2% – кредити, видані до 1998 року). Це свідчить про високопрофесійний підхід до здійснення моніторингу при видачі кредитів, а також до здійснення постійного контролю за діючими кредитами.

Також фахівці кредитного департаменту і далі продовжують розробку нових програм кредитування й у 2008 році запропонують до послуг клієнтів – юридичних і фізичних осіб – нові кредитні продукти.

У 2006 році Банк, виявляючи лояльність до своїх постійних клієнтів, упровадив нову форму надання споживчого кредиту – готівкою на будь-які цілі клієнта. Такий кредит надається клієнтам, які виконали свої зобов’язання за отриманими споживчими кредитами своєчасно та у повному обсязі, за спрощеною процедурою протягом 15 хвилин.

Спеціалістам департаменту споживчого кредитування банку розроблена система експрес-оцінки кредитоспроможності позичальника за допомогою «скоринг» – методу, який дає змогу прийняти рішення щодо надання кредиту протягом 5 хвилин, що значно скорочує загальний час оформлення споживчого кредиту – до 20 хвилин.

Правекс-банк розширив спектр послуг, які надаються у кредит. Тепер, паралельно з кредитуванням на здобуття освіти, отримання майже всіх медичних, юридичних та туристичних послуг, споживчий кредит надається також на оплату полісів страхування автомобілів Авто КАСКО.

Правекс-банк збільшив максимальну суму споживчого кредиту до 25 тис. грн., завдяки чому зросли можливості клієнтів у задоволенні своїх споживчих потреб.

Правекс-банк почав надавати споживчі кредити без довідки про доходи. Тепер клієнту необхідно лише надати паспорт та довідку про присвоєння ідентифікаційного коду, прописка є необов’язковою.

Для зручності клієнтів Банк запровадив нову схему оплати заборгованості за споживчим кредитом. Щомісячне погашення споживчого кредиту рівними частками за ануїтет – ним графіком з двома можливими термінами погашення – з 1-го по 10-те або з 11-го по 20-те число місяця.

Банк почав надавати споживчі кредити клієнтам на період до 36 місяців (до 3 років). Таким чином, сьогодні споживчий кредит на купівлю практично усіх товарів та деяких послуг клієнти мають можливість оформити на строк 6, 12, 18, 24, 30, 36 місяців.

Для ще більшої зручності у користуванні споживчим кредитом Правекс-Банк упровадив можливість сплачувати комісію банку за надання споживчого кредиту частинами протягом всього строку дії кредитного договору.

У порівняні з минулим роком завдяки збільшенню кількості укладених генеральних угод за програмою споживчого кредитування (на 11% порівняно з 2005 роком) зросла кількість магазинів-партнерів банку, через які безпосередньо здійснюється видача споживчих кредитів, збільшились обсяги видачі споживчих кредитів та обсяг кредитного портфеля. Завдяки проведеному аналізу можна простежити тенденцію постійного зростання цих показників, що свідчить про ефективну роботу Правекс-банку на даному сегменті ринку банківських послуг.

На початку 2006 року кредитний портфель за програмою споживчого кредитування становив 112900,75 тис. грн. Протягом 2006 року кредитний портфель банку збільшився на 121781,24 тис. грн. і на початок 2007 року становив 234681,99 тис. грн.

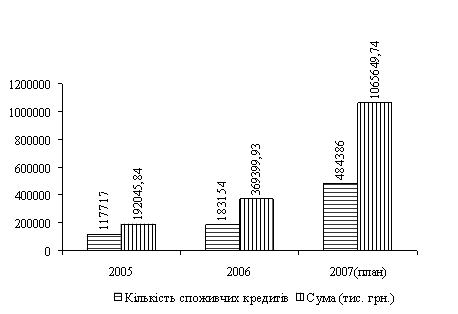

Запроваджені у 2006 році нововведення зумовили значне збільшення обсягів споживчого кредитування (рис. 2.4.).

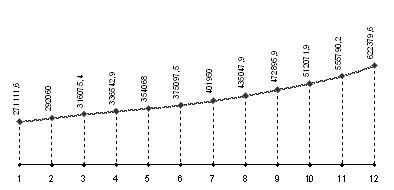

За 2005 рік Правекс-банк видав 117717 споживчих кредитів на суму 192045,84 тис. грн., а у 2006 році – 183154 споживчі кредити на суму 369399,93 тис. грн. (рис. 2.5.).

Рис. 2.4. Кількість споживчих кредитів та обсяги кредитування

Рис. 2.5. Динаміка суми виданих споживчих кредитів у 2006 році (тис. грн.)

Кількість виданих кредитів у 2006 році порівняно з 2005 роком, зросла на 55,6 відсотка, а сума – на 92,4 відсотка.

Постійне збільшення обсягів кредитування можна простежити протягом всього 2006 року. Так, у червні 2006 року Правекс-банк видав 11514 кредитів на суму 21029,51 тис. грн., а у грудні 2006 року – 30255 кредитів на суму 66589,42 тис. грн. Тобто кількість кредитів збільшилась у 2,6 рази, а сума – в 3,2 рази.

Динамічному розвитку програми споживчого кредитування у 2006 році сприяло поширення послуги видачі споживчих кредитів безпосередньо у магазинах. Протягом 2006 року кількість пунктів видачі кредитів у магазинах збільшилася до 351.

Похожие работы

... внем ризику непогашення векселя;г) Низькоризикові низькодохідні іпотечні кредити під заставу нерухомості з можливістю рефінансування іпотечних активів через випуск іпотечних цінних паперів; РОЗДІЛ 2. АНАЛІЗ КРЕДИТУВАННЯ НАСЕЛЕННЯ В КОМЕРЦІЙНОМУ БАНКУ АППБ „АВАЛЬ” 2.1 Загальні характеристики діяльності АППБ “Аваль” Акціонерний поштово-пенсійний банк “Аваль” заснований у 1992 році. У 2002 ...

... гривень строком від 3 до 24 місяців. Річна відсоткова ставка по кредиту становить 5-8%, додаткова щомісячна комісія – 1,75 – 3,0%. Умови надання споживчих кредитів у 2007 році наведені у табл.Г.1 Додатку Г, умови надання кредитів станом на 01.12.2009 року після 1 року розвитку фінансової кризи в банківській системі наведені в табл.Г.2 Додатку Г [83]. ФКСК “VAB Express”(ТМ Швидкокредит) фінансово ...

... немає сенсу перетворювати іх у скарб, більш доцільно перетворити їх у функціонуючий капітал. В цьому виявилась прогресивність класичної кількісної теорії. Також вона заклала теоретичний фундамент вивчення вартості папер. грош. Розвиток економіки виявив багато доказів обмеженості класичної кількісної теорії. Ії представники лише констатували залеж- ність між масою грошей і цінами, але не вивчали ...

... » клієнтів банк намагається визначити, наскільки велика імовірність, що конкретний потенцій-ний позичальник поверне кредит у визначений термін. Проведений аналіз структурного розподілу ринку споживчого кредитування населення в Україні показав, що його перспективну побудову можна розділити в розрізі кредиторів, сум та строків кредитування на: а) Сегмент банківського іпотечного кредитування буді ...

0 комментариев