Теоретико-суттєва характеристика споживчого кредитування

Нормативно-правова база організації споживчого кредитування на Україні

Сучасні проблеми банківського кредитування на споживчі потреби в Україні

Техніко-економічна характеристика АКБ «Правекс – банк»

Аналіз діючої практики організації кредитування на споживчі потреби в Україні

Аналіз основних показників функціонування ринку споживчого кредитування в Україні

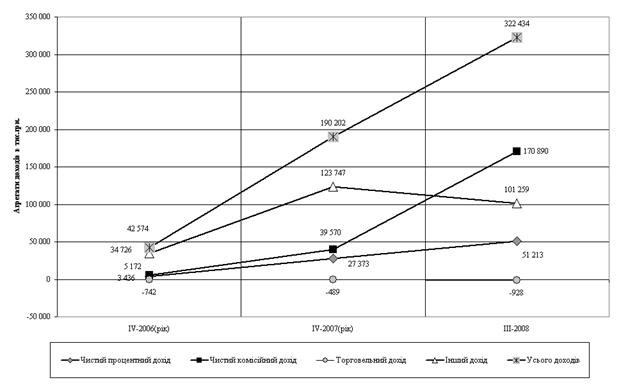

Аналіз кредитного портфеля та процесу здійснення споживчого кредитування в АКБ «Правекс-банк»

Характеристика та стан інформаційних систем і технологій у сфері кредитних операцій АКБ «Правекс-банк»

Напрямки вдосконалення банківського кредитування на споживчі потреби на сучасному етапі розвитку банків України

Напрямки зниження ризику за операціями банківського споживчого кредитування

Оцінка ефективності втілення рекомендацій і пропозицій в досліджуваному банку

Правові, соціально-економічні, організаційно-технічні питання охорони праці в АКБ «Правекс-банк»

Техніка безпеки та протипожежна профілактика

Розрахунок загальнообмінної вентиляції приміщення з врахуванням кількості працюючих в ньому людей

Навигация

Нормативно-правова база організації споживчого кредитування на Україні

Особливості кредитування населення на споживчі потреби

189784

знака

6

таблиц

5

изображений

1.2 Нормативно-правова база організації споживчого кредитування на Україні

Положенням НБУ «Про кредитування» категорія споживчий кредит визначається як кредит, який надається тільки в національній грошовій одиниці фізичним особам – резидентам України на придбання споживчих товарів тривалого користування та послуг і який повертається в розстрочку якщо інше не передбачено умовами договору [11].

Правовідносини у сфері кредитування регулюються нормами Цивільного кодексу України, Законів України «Про Національний банк України», «Про банки і банківську діяльність», «Про іпотеку», «Про іпотечне кредитування», положеннями Національного банку України «Про кредитування» і «Про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями комерційних банків». Цивільний кодекс містить загальні норми, котрі належать до інституту кредитного договору, а також регламентує основи і порядок звернення стягнення на закладене майно, способи забезпечення зобов'язань. Закон «Про Національний банк України» містить норми, що стосуються загальних положень грошово-кредитної політики. Головним призначенням інструментів грошово-кредитної політики є стабілізація, активізація банківського сектора у сфері банківських операцій, зокрема кредитних. На сучасному етапі розвитку кредитних операцій споживче кредитування займає питому вагу кредитного портфеля банку. Саме тому грошово-кредитна політика в першу чергу повинна слугувати засобом регулювання кредитних операцій. Закон «Про банки і банківську діяльність» дає загальне юридичне трактування кредитних операцій і представляє загальні норми, що стосуються інституту захисту прав та інтересів кредиторів, забезпечення стабільності банківської системи, а також містить перелік обмежень у сфері кредитування [99].

Актуальність питання правового забезпечення іпотеки та іпотечного кредитування як одного з пріоритетних напрямків діяльності вітчизняних банків пов'язана, з одного боку, зі стрімким розвитком іпотечного кредитування – надання порівняно дешевих та довгострокових позичок громадянам та суб'єктам підприємницької діяльності, – а з іншого – з уведенням в обіг значних матеріальних ресурсів та необхідністю мінімізувати ризики кредиторів шляхом застави надійного та високоліквідного майна. Правове регулювання відносин іпотеки в Україні здійснюється на основі переліку нормативно-правових актів. Законом України «Про заставу» від 2 жовтня 1992 року, який сприяв запровадженню заставних операцій у банківську практику, передбачалися різні види застави, визначалися її предмет, договір застави тощо. Цим законом було фактично відроджено іпотеку (заставу нерухомості), що вважається найнадійнішим засобом забезпечення виконання умов кредитних та інших договорів [4]. У 2001 році, після тривалої нормотворчої перерви у сфері регулювання відносин іпотеки, було прийнято новий Земельний кодекс, який набув чинності з 1 січня 2002 року. Плідним за результатами розвитку законотворчого процесу в галузі правового регулювання питань іпотеки та іпотечного кредитування виявився 2003 рік. Поряд із прийняттям Цивільного кодексу України знаковою подією стало прийняття базового Закону України «Про іпотеку», який вступив у силу з 1 січня 2004 року і вважається одним із найпрогресивніших на теренах Центральної та Східної Європи [75].

У розвинутих країнах світу, як правило, діє спеціальний Закон про споживчий кредит, на основі якого забезпечується державне сприяння розвитку споживчої сфери. Сьогодні необхідне відповідне правове забезпечення використання кредиту як одного з дійових інструментів розвитку процесів інтеграції національної економіки в світову економічну систему. Процес структурної перебудови та стабілізації вітчизняної економіки практично неможливий без кредитної допомоги світового співтовариства. З допомогою кредиту можливий імпорт нових технологій, передової техніки, навіть при пасивному торговому балансі. При цьому кредит сприяє розвитку експорту товарів, використовується як засіб регулювання платіжного балансу країни [101].

Отже, недостатність законодавчого забезпечення, невідповідність норм чинного законодавства щодо кредитування вимогам сьогодення є суттєвими проблемами, які безпосередньо впливають на стан системи банківського кредитування.

У нормативно-правовому (організаційному) сенсі доцільно покращити регулятивну базу, в тому числі закони, які захищають права кредиторів. Зокрема, прийняти Закон України «Про банківське кредитування» з урахуванням об'єктивних законів функціонування кредиту, принципів та умов організації кредитування, визначити відповідальність як банку, так і позичальника, а також держави.

На наш погляд, Закон України «Про банківське кредитування» має:

- охоплювати всі види банківських кредитів, включаючи кредити, котрі нині належно не розвинені, – іпотечний кредит та довготермінове кредитування, форми і методи кредитування;

- визначити організацію контролю у процесі кредитування (обсяг

контролю, аудит кредитних операцій);

- розкрити проблеми страхування кредитних ризиків.

Прийняття нового Закону «Про банківське кредитування», на нашу думку, дасть змогу збільшити обсяги споживчого кредитування, зменшити ризики у сфері активних кредитних операцій. У підсумку виграють не лише банки, а й позичальники, котрі матимуть змогу розширити свою діяльність за рахунок кредитних коштів. У виграші буде й держава, оскільки з пожвавленням банківського споживчого кредитування зросте обсяг надходжень до бюджету у вигляді податків.

Доцільно сформувати інфраструктуру кредитних операцій (у тому числі інформаційного, методичного, кадрового забезпечення). Так, Національний банк України має розробити:

- нове положення «Про кредитування»;

- методику оцінювання кредитного ризику та управління ним;

- положення «Про роботу з проблемними кредитами»;

- рекомендації з аналізу кредитного портфеля.

Необхідним є також розробка єдиної методичної бази організації кредитування. Якщо керуватися вказівками Національного банку України, то банки зобов'язані розробити та затвердити за рішенням відповідного органу банку внутрішньобанківське положення про порядок проведення кредитних операцій і методику проведення оцінювання фінансового стану позичальника (контрагента банку) та ряд інших.

Перелік методичної документації, що її рекомендує Національний банк України, на наш погляд, не повний, а це в свою чергу зменшує ефективність організації кредитування банку. Цей перелік доцільно доповнити такими методичними вказівками:

- положеннями про кредитні комітети банку та кредитні комісії філій;

- порядок встановлення і перегляду лімітів;

- кредитні послуги банківської установи;

- положення про порядок прийняття рішень щодо надання кредитів;

- регламент здійснення кредитного моніторингу;

- регламент роботи із заставою під час проведення кредитних операцій;

- порядок укладення договорів на страхування майна, наданого в заставу;

- методи управління проблемними кредитами.

Проблеми правового забезпечення і регулювання відносин у кредитній сфері є гострими і потребують невідкладних заходів з боку держави. Але грошово-кредитна політика, що проводиться державою, не забезпечує очікуваного економічного зростання. Це пояснюється тим, що структура української економіки є інертною щодо ринкових механізмів і дуже слабо реагує на застосування правових інструментів грошово-кредитної політики. Отже, причини економічної кризи лежать у недосконалості правового забезпечення загальноекономічної політики держави, насамперед у низькому рівні правової бази належної структурної перебудови реального сектора економіки.

Похожие работы

... внем ризику непогашення векселя;г) Низькоризикові низькодохідні іпотечні кредити під заставу нерухомості з можливістю рефінансування іпотечних активів через випуск іпотечних цінних паперів; РОЗДІЛ 2. АНАЛІЗ КРЕДИТУВАННЯ НАСЕЛЕННЯ В КОМЕРЦІЙНОМУ БАНКУ АППБ „АВАЛЬ” 2.1 Загальні характеристики діяльності АППБ “Аваль” Акціонерний поштово-пенсійний банк “Аваль” заснований у 1992 році. У 2002 ...

... гривень строком від 3 до 24 місяців. Річна відсоткова ставка по кредиту становить 5-8%, додаткова щомісячна комісія – 1,75 – 3,0%. Умови надання споживчих кредитів у 2007 році наведені у табл.Г.1 Додатку Г, умови надання кредитів станом на 01.12.2009 року після 1 року розвитку фінансової кризи в банківській системі наведені в табл.Г.2 Додатку Г [83]. ФКСК “VAB Express”(ТМ Швидкокредит) фінансово ...

... немає сенсу перетворювати іх у скарб, більш доцільно перетворити їх у функціонуючий капітал. В цьому виявилась прогресивність класичної кількісної теорії. Також вона заклала теоретичний фундамент вивчення вартості папер. грош. Розвиток економіки виявив багато доказів обмеженості класичної кількісної теорії. Ії представники лише констатували залеж- ність між масою грошей і цінами, але не вивчали ...

... » клієнтів банк намагається визначити, наскільки велика імовірність, що конкретний потенцій-ний позичальник поверне кредит у визначений термін. Проведений аналіз структурного розподілу ринку споживчого кредитування населення в Україні показав, що його перспективну побудову можна розділити в розрізі кредиторів, сум та строків кредитування на: а) Сегмент банківського іпотечного кредитування буді ...

0 комментариев