Теоретико-суттєва характеристика споживчого кредитування

Нормативно-правова база організації споживчого кредитування на Україні

Сучасні проблеми банківського кредитування на споживчі потреби в Україні

Техніко-економічна характеристика АКБ «Правекс – банк»

Аналіз діючої практики організації кредитування на споживчі потреби в Україні

Аналіз основних показників функціонування ринку споживчого кредитування в Україні

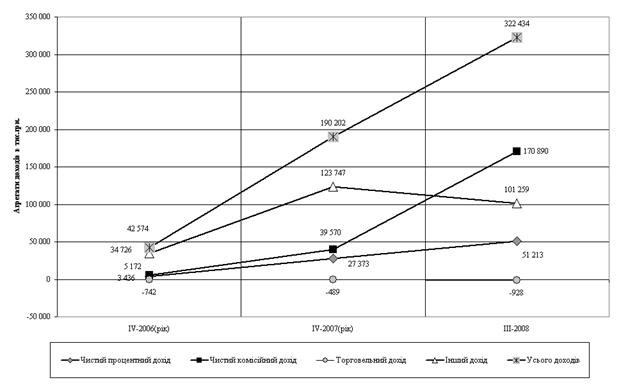

Аналіз кредитного портфеля та процесу здійснення споживчого кредитування в АКБ «Правекс-банк»

Характеристика та стан інформаційних систем і технологій у сфері кредитних операцій АКБ «Правекс-банк»

Напрямки вдосконалення банківського кредитування на споживчі потреби на сучасному етапі розвитку банків України

Напрямки зниження ризику за операціями банківського споживчого кредитування

Оцінка ефективності втілення рекомендацій і пропозицій в досліджуваному банку

Правові, соціально-економічні, організаційно-технічні питання охорони праці в АКБ «Правекс-банк»

Техніка безпеки та протипожежна профілактика

Розрахунок загальнообмінної вентиляції приміщення з врахуванням кількості працюючих в ньому людей

Навигация

Напрямки вдосконалення банківського кредитування на споживчі потреби на сучасному етапі розвитку банків України

Особливості кредитування населення на споживчі потреби

189784

знака

6

таблиц

5

изображений

3. Напрямки вдосконалення банківського кредитування на споживчі потреби на сучасному етапі розвитку банків України

3.1 Впровадження комерційними банками нетрадиційних кредитних операцій та послуг у сфері споживчого кредитування

Сучасні тенденції в розвитку банківської справи в країнах з розвинутою ринковою економікою характеризуються збільшенням кількості здійснюваних банками операцій та надаваних послуг, пошуком їх нових форм.

Конкуренція між банками та небанківськими фінансово-кредитними установами, а також всередині самої банківської системи, сприяє подальшій універсалізації банківської справи, розвитку та розширенню кола операцій та послуг, що їх може виконувати сучасний універсальний банк. Крім традиційних, базових для комерційних банків України операцій, вони виконують нові, не традиційні для них операції та послуги.

Виникнення та подальший розвиток нетрадиційних банківських операцій та послуг зумовлені багатьма причинами. Зокрема це:

- зниження рівня дохідності традиційних банківських операцій та послуг;

- загострення конкуренції між банківськими та небанківськими фінансово-кредитними установами, а також між самими комерційними банками. Конкуренція вплинула на залучення банків до певних видів діяльності, які можуть здійснювати також небанківські фінансово-кредитні установи;

- необхідність підвищення якості обслуговування своїх клієнтів. Це виявляється, зокрема, в тому, що відбувається закріплення за кожним солідним клієнтом окремого менеджера, котрий надає йому весь комплекс послуг та здійснює необхідні операції;

- диверсифікація банківських доходів, зокрема шляхом збільшення в них частки непроцентних доходів, включаючи комісійні доходи;

- необхідність підвищення ліквідності та платоспроможності комерційного банку;

- необхідність зменшення ризиків, пов'язаних зі здійсненням традиційних операцій і наданням традиційних послуг;

- залучення нових клієнтів з метою розширення та вдосконалення структури ресурсної бази комерційного банку.

В Україні новими видами грошових банківських споживчих позик вважаються чековий кредит і банківські кредитні картки [68].

Чековий кредит – це вид споживчого кредиту, при якому надання позики здійснюється при відкритті окремого чекового рахунка. В банківській практиці використовуються два основні різновиди чекового кредиту – кредитування з овердрафтного рахунка (при від'ємному сальдо на поточному рахунку) та кредитування на основі використання спеціального чекового рахунка і спеціальних банківських чеків.

Овердрафт, як зазначалося вище, – це кредит, який надається банком автоматично у разі утворення на поточному рахунку клієнта дебетового сальдо. Величина позики за овердрафтом визначається під час відкриття рахунка і не може перевищувати наперед визначеної суми. При овердрафтному чековому рахунку наперед обумовлюється автоматичне надання банком кредиту в момент вичерпання залишку на рахунку.

Позики з овердрафтного чекового рахунка погашаються, як правило, в процесі надходження на рахунок нових додаткових коштів.

Спеціальні чекові рахунки відкриваються в банку з метою надання (випуску) для своїх клієнтів спеціальних чеків визначеної вартості. Банк встановлює клієнту на його прохання певний ліміт кредитування і на цю величину видаються чеки. Сума кредиту зараховується в дебет даного рахунка.

Чековий кредит є різновидом поновлюваної позики. Це – форма кредитної лінії з правом одержання кредиту протягом певного строку.

Використання клієнтом чеків призводить до зменшення ліміту кредитування. Банк дозволяє власникові рахунка виписувати чеки на суму лише в межах встановленого ліміту. Додаткові внески на чековий рахунок відновлюють ліміт кредитування. Якщо додаткові внески не надходять, ліміт кредитування вичерпується і спеціальний чековий рахунок закривається.

Чековий кредит є вигідним видом споживчого кредитування як для фізичної особи, так і для банку. Його організація не вимагає значних витрат; чековий кредит легко піддається банківському контролю. Для клієнта чековий кредит вигідний й тим, що комерційні банки беруть за його користування відносно невелику плату (відсоток).

Найпоширенішим в сучасних умовах у західних країнах є такий вид банківського споживчого кредиту, як кредитування за допомогою кредитної картки основна перевага кредитної картки, яка й робить її надзвичайно популярною серед населення, є зручність у практичному користуванні. Кредитна картка – це іменний (з ідентифікатором власника) грошовий оплатно-розрахунковий банківський документ, який використовується для надання споживчого кредиту.

Кредитні картки виготовляють з матеріалу, важкодоступного для підробки. Нині в розвинутих країнах світу кредитні картки вийшли на перше місце як засіб розрахунку в сфері споживання. Сьогодні кредитні картки в грошовій сфері замінили готівку і чеки: розрахунки за товари і послуги проводяться позичальником в рахунок своєї кредитної картки. Використання кредитних карток значно полегшує умови надання споживчого кредиту. Проте залишаються значними й зловживання і навіть шахрайство при практичному застосуванні кредитних карток; так, вони можуть використовуватися не їх власником, а іншою людиною. Кредитні картки випускаються банком-емітентом для своїх платоспроможних клієнтів за певну плату. Для кожної з карток встановлюється ліміт кредитування. Кредитні картки можуть поширюватися групами банків [21].

Використання кредитних карток виражає економічні відносини з споживчого кредитування між трьома суб'єктами:

- банком;

- власником картки;

- торговельною організацією (торговцем).

Між банком і торговельним закладом укладається відповідна угода про використання кредитних карток цього банку при покупці товарів. Торговельний заклад має дати офіційну згоду на прийняття карток даного банку при розрахунках за товари, що в ньому куплені. Для торговельної організації кредитна картка є гарантією відкриття покупцю кредиту в банку. 3 кредитними картками працюють, в основному, великі торговельні заклади, дрібні роздрібні торговці віддають перевагу при розрахунках за товар готівці.

Періодично через певний строк (або негайно) торговельні організації передають у банк рахунки за товари, продані власникам кредитних карток. Банк оплачує ці рахунки, перераховуючи певну суму коштів на поточний рахунок торговельної організації. Поступово ліміт кредитування вичерпується і якщо власник кредитної картки не погашає своїх зобов'язань перед банком, картка втрачає свою дію.

Власники кредитних карток постійно отримують інформацію про залишок ліміту кредитування за нею і, відповідно, про необхідність продовження кредиту.

Отже, можна виділити такі основні стадії процесу споживчого кредитування за допомогою кредитних карток:

- видача банком кредитної картки клієнту-позичальнику;

- купівля позичальником товарів за карткою в магазині;

- передача магазином торговельних рахунків на куплені товари в банк;

- перерахування банком коштів на поточний рахунок магазину;

- щомісячне виставлення магазином рахунків за куплені товари власникові кредитної картки – постачальнику;

- повернення позичальником коштів банку.

Кредитні картки для потреб споживчого кредитування можуть випускатися не лише банками, а и такими організаціями, як авіакомпанії, залізниці, готелі, телефонні фірми, автозаправні станції тощо.

Банк одержує відсотки за кредит, що надається власникам карток у межах ліміту кредитування. Банк регулює величину кредитного ліміту за картками і періодично відновлює самі картки, що дозволяв йому переоцінювати кредитоспроможність власників карток.

Як правило, лише найбільші комерційні банки здатні емітувати власні кредитні картки, адже, щоб давати прибуток, система поширення карток має бути досить масштабною. Основні витрати, пов'язані із застосуванням кредитних карток, для банків становлять витрати на їх випуск на ринок, тобто пошуки комерційної мережі, яка була б згідна приймати їх як засіб платежу. Зрозуміло, що емісія власних кредитних карток є досить дорогою банківською операцією. Тому на практиці комерційні банки використовують загальнонаціональні (навіть всесвітні) системи кредитних карток. Найвідоміші з них: VІSА, Аmегісаn Ехргеss та ін. Банки на основі купленої ліцензії емітують кредитні картки цих систем.

На ринку має місце досить жорстка конкуренція між різними системами і видами кредитних карток.

Кредитні картки призначені переважно для споживчого кредитування в роздрібній торгівлі при придбанні недорогих товарів. Вони, як правило, не пристосовані для купівлі дорогих речей тривалого користування. Ліміт кредитування за більшістю карток менше вартості таких товарів.

Потенціальні можливості використання кредитних карток досить великі. В Україні роль банківських і небанківських кредитних карток на вітчизняному ринку зростатиме з розширенням ринку споживчого кредиту.

Похожие работы

... внем ризику непогашення векселя;г) Низькоризикові низькодохідні іпотечні кредити під заставу нерухомості з можливістю рефінансування іпотечних активів через випуск іпотечних цінних паперів; РОЗДІЛ 2. АНАЛІЗ КРЕДИТУВАННЯ НАСЕЛЕННЯ В КОМЕРЦІЙНОМУ БАНКУ АППБ „АВАЛЬ” 2.1 Загальні характеристики діяльності АППБ “Аваль” Акціонерний поштово-пенсійний банк “Аваль” заснований у 1992 році. У 2002 ...

... гривень строком від 3 до 24 місяців. Річна відсоткова ставка по кредиту становить 5-8%, додаткова щомісячна комісія – 1,75 – 3,0%. Умови надання споживчих кредитів у 2007 році наведені у табл.Г.1 Додатку Г, умови надання кредитів станом на 01.12.2009 року після 1 року розвитку фінансової кризи в банківській системі наведені в табл.Г.2 Додатку Г [83]. ФКСК “VAB Express”(ТМ Швидкокредит) фінансово ...

... немає сенсу перетворювати іх у скарб, більш доцільно перетворити їх у функціонуючий капітал. В цьому виявилась прогресивність класичної кількісної теорії. Також вона заклала теоретичний фундамент вивчення вартості папер. грош. Розвиток економіки виявив багато доказів обмеженості класичної кількісної теорії. Ії представники лише констатували залеж- ність між масою грошей і цінами, але не вивчали ...

... » клієнтів банк намагається визначити, наскільки велика імовірність, що конкретний потенцій-ний позичальник поверне кредит у визначений термін. Проведений аналіз структурного розподілу ринку споживчого кредитування населення в Україні показав, що його перспективну побудову можна розділити в розрізі кредиторів, сум та строків кредитування на: а) Сегмент банківського іпотечного кредитування буді ...

0 комментариев