Предмет, содержание и метод финансового анализа

Особенности диагностики финансового состояния субъектов хозяйствования

Коэффициенты используемые для оценки финансового состояния предприятия

Методы и методика анализа финансового состояния по данным бухгалтерского баланса

Краткая характеристика предприятия ЗАО «Челяб-МАЗ сервис и К»

Анализ статей баланса ЗАО «Челяб-МАЗ сервис и К»

Оценка ликвидности активов (баланса) ЗАО «ЧелябМАЗсервис и К»

Абсолютные и относительные показатели финансовой устойчивости предприятия ЗАО «ЧелябМАЗсервис и К»

Оценка платежеспособности предприятия

Анализ длительности финансового цикла

Анализ критериев оценки несостоятельности (банкротства) предприятия

Основные тенденции, выявленные в ходе проведенного анализа финансового состояния ЗАО «ЧелябМАЗсервис и К»

Операционный анализ как эффективный метод финансового анализа с целью оперативного и стратегического управления

Управление текущими активами и текущими пассивами предприятия

Сокращение запасов

Увеличение чистой прибыли за счет снижения расходов ЗАО «ЧелябМАЗсервис и К»

Снижение порога рентабельности за счет снижения себестоимости услуг

Рекомендации по управлению кредиторской задолженностью в ЗАО «ЧелябМАЗсервис и К»

Навигация

Анализ статей баланса ЗАО «Челяб-МАЗ сервис и К»

Оценка, анализ и диагностика финансового состояния предприятия на примере ЗАО "Челяб-МАЗ сервис и К"

150568

знаков

53

таблицы

8

изображений

2.2 Анализ статей баланса ЗАО «Челяб-МАЗ сервис и К»

В основе оценки финансового состояния предприятия всегда выступает официальная бухгалтерская отчетность. Однако финансисты преобразуют официальную отчетность в более удобные, более информативные формы: агрегированные балансы, матричные балансы, аналитические балансы. Аналитический баланс представлен в таблице Приложения 1, и отличается от формы № 1, сжатостью, он более укрупнен, показаны только те строки, которые необходимы для расчета финансовых коэффициентов.

Баланс отражает состояния имущества и капитала на определенный момент времени. Это моментальный снимок финансового положения предприятия (на начало или конец периода). Валюта баланса по активу всегда равна валюте баланса по пассиву. Бухгалтерский баланс содержит сводную информацию о составе и стоимостной оценке средств предприятия (актив) и источниках их покрытия (пассив). Полный всесторонний анализ отчетности необходим, прежде всего, собственникам и администрации предприятия для принятия управленческих решений. Однако, для более удобного использования, аналитик преобразует ее в иные формы: аналитический баланс, матричный баланс, функциональный баланс. Аналитический баланс предприятия отличается от бухгалтерского баланса своей сжатостью, уплотненностью. Структурированы только сжатые статьи, которые будут использованы в расчетах. В актив баланса отечественных предприятий включаются статьи, в которых показываются определенные группы элементов хозяйственного оборота, объединенные в зависимости от стадий оборота средств. Статьи актива размещаются в балансе по степени ликвидности (подвижности имущества), то есть в прямой зависимости от того, с какой быстротой данная часть имущества приобретает денежную форму. К внеоборотным активам относятся нематериальные активы, основные средства, незавершенное строительство, доходные вложения и долгосрочные финансовые вложения. Оборотные активы включают в себя запасы, краткосрочную и долгосрочную дебиторскую задолженность, ценные бумаги, денежные средства, а также прочие оборотные средства.

Пассив баланса показывает, во-первых, какая величина средств (капитала) вложена в хозяйственную деятельность предприятия и, во-вторых, кто и в какой форме участвовал в создании имущественной массы. Все обязательства предприятия делятся между собственниками и третьими лицами. Обязательства перед собственниками состоят из капитала, который предприятие получает от акционеров и пайщиков при учреждении или в виде дополнительных взносов, и из капитала, который предприятие генерирует в процессе своей деятельности, реинвестируя прибыль. Внешние обязательства бывают долгосрочными или краткосрочными и представляют собой юридические права инвесторов или кредиторов на имущество предприятия. Статьи пассива группируются по степени срочности погашения (возврата) обязательств. В отличие от прежней трактовки пассива как "источника образования и размещения средств предприятия" в рыночной экономике он в большей мере определяется как обязательства за полученные ценности (услуги) или требования (обязательства) на полученные организацией ресурсы (активы). Анализ баланса - это сопоставление статей бухгалтерского баланса предприятия для получения финансовых (балансовых) коэффициентов, характеризующих финансовое состояние хозяйствующего субъекта и выраженное в базовых финансовых терминах - ликвидность, платежеспособность, деловая активность, рентабельность и других.

В первую очередь необходимо обратить внимание на динамику изменения валюты баланса. В 2007г. произошел прирост валюты баланса на 33,1%, в 2008 году на 23,5%. Это ускоряет развитие реальных активов предприятия, позволяет наращивать объемы хозяйственной деятельности, наращивать производственную мощность, активизирует в целом деятельность предприятия. Основная часть имущественного комплекса предприятия принадлежит оборотным активам: в 2006 году - 98,6%, в 2007 - 97,6%; в 2008 - 98,2%). Основной капитал представлен преимущественно основными средствами (соответственно 1,4%; 1,6%; 1,8%) в составе внеоборотных активов.

Структура активов за 2006-2008 гг. представлена на рисунке 5.

Рис. 5. Структура активов за 2006-2008 гг.

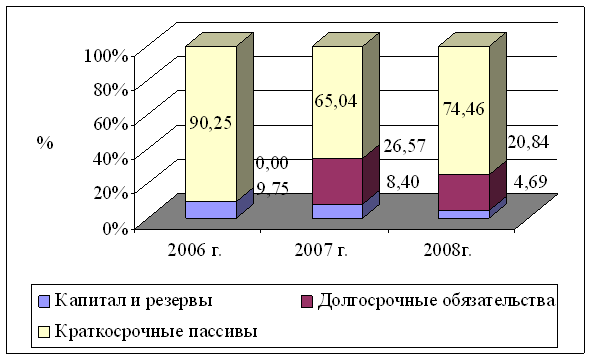

В структуре пассива велика доля краткосрочного заемного капитала (соответственно 90,2%; 65,0%; 74,5%). Причем в его структуре основную долю занимают кредиторская задолженность и займы и кредиты. В составе оборотных активов большую часть занимают запасы (соответственно 32,33%; 28,23%; 30,50%) к общей сумме оборотных активов. Структура пассивов за 2006-2008 гг. представлена на рис. 6.

Рис. 6. Структура пассивов за 2006-2008 гг.

Результаты расчета индексов роста балансовых показателей представлены в таблице 12.

Таблица 12 Темпы роста абсолютных стоимостных показателей ЗАО «Челяб-МАЗ сервис и К»| № п.п. | Наименование | Код строки | Индексы роста | ||

| 2006г. | 2007г. | 2008г. | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Основное имущество | А120 | 1,000 | 1,512 | 2,113 |

| Оборотное имущество | А290 | 1,000 | 1,318 | 1,634 | |

| 2 | Собственный капитал | П490 | 1,000 | 1,146 | 0,791 |

| Заёмный капитал | П590+П690 | 1,000 | 1,351 | 1,736 | |

| 3 | Производственные запасы | А210 | 1,000 | 1,471 | 2,201 |

| Денежные средства и эквиваленты | А250+А260 | 1,000 | 1,394 | 1,728 | |

| 4 | Долгосрочные финансовые вложения | А140 | 1,000 | 179,000 | 0,000 |

| Краткосрочные финансовые вложения | А250 | 1,000 | 0,000 | 0,000 | |

| 5 | Дебиторские задолженности | А230+А240 | 1,000 | 1,220 | 1,158 |

| Кредиторские задолженности | П620 | 1,000 | 0,687 | 1,201 | |

| 6 | Долгосрочные заимствования | П590 | 1,000 | 11356,500 | 11000,000 |

| Краткосрочные обязательства | П690 | 1,000 | 0,960 | 1,356 | |

| 7 | Займы и кредиты | П610 | 1,000 | 1,291 | 1,545 |

| 8 | Валюта баланса | А300,П700 | 1,000 | 1,331 | 1,641 |

Приоритет в темпах роста в структуре активов принадлежит внеоборотным активам: долгосрочные финансовые вложения за последние три года возрастают в 2,113 раз по сравнению с 2006 годом. Данная положительная тенденция связана с привлечением инвесторов и вложением средств в развитие предприятия.

В темпах роста капитала приоритет принадлежит заемному капиталу.

Правила формирования активов подразумевают, что:

1) основные активы должны быть профинансированы за счет собственного капитала;

2) оборотные активы - преимущественно - за счет краткосрочного заемного капитала;

3) часть собственного капитала, оставшаяся после финансирования внеоборотных активов должна сформировать предприятию собственные оборотные средства.

Также основным документом финансовой отчетности является «Отчет о прибылях и убытках». Этот документ описывает доходы, расходы, налоги и прибыли предприятия в рамках определенного периода времени.

В таблице 13 приведена аналитическая форма «Отчета о прибылях и убытках».

Таблица 13 Отчёт о прибылях и убытках ЗАО «Челяб-МАЗ сервис и К» в 2006-2008 гг.

| Код | Абсолютные значения, тыс. руб. | Индекс | |||

| Наименование | стр. | 2006г. | 2007г. | 2008г. | роста |

| 1 | 2 | 3 | 4 | 5 | 6 |

| ВЫРУЧКА (нетто) от продажи товаров (продукции, работ, услуг) | 010 | 111801 | 142703 | 171340 | 1,533 |

| СЕБЕСТОИМОСТЬ проданных товаров (продукции, работ, услуг) | 020 | 92695 | 135862 | 162992 | 1,758 |

| ВАЛОВАЯ ПРИБЫЛЬ | 029 | 19106 | 6841 | 8348 | 0,437 |

| ПРИБЫЛЬ ОТ ПРОДАЖ | 050 | 6887 | 6841 | 8348 | 1,213 |

| ПРОЧИЕ ОПЕРАЦИОННЫЕ ДОХОДЫ | 90 | 0 | 0 | 0 | - |

| ПРОЧИЕ ОПЕРАЦИОННЫЕ РАСХОДЫ | 100 | 2095 | 5260 | 6303 | 3,01 |

| ПРИБЫЛЬ (УБЫТОК) ДО НАЛОГООБЛОЖЕНИЯ | 140 | 4792 | 1581 | 2045 | 0,427 |

| НАЛОГ НА ПРИБЫЛЬ и иные аналогичные обязательные платежи | 150 | 139 | 565 | 1131 | 8,137 |

| ЧИСТАЯ ПРИБЫЛЬ | 190 | 4653 | 1016 | 914 | 0,196 |

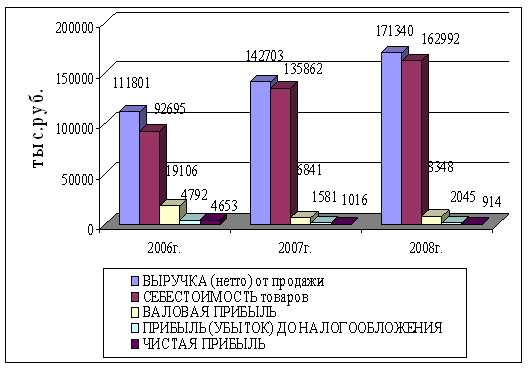

Показатель "Выручка от продажи товаров" увеличивается в 2008 году в 1,533 раза к 2006 году. Это происходит за счет увеличения объема выпускаемой продукции, который обеспечен привлечением капитала (рост валюты баланса). Анализируя «себестоимость проданных товаров», мы наблюдаем рост себестоимости в 2008 году в 1,758 раза. Рост себестоимости - явление отрицательное, более того себестоимость растет быстрее, чем выручка. Но этот рост оправдан ростом объемов продаж.

Темп роста «валовой прибыли» в 2008г. составил 43,7 % по сравнению с 2006 годом. В соответствии с «золотым правилом бизнеса» темп роста валовой прибыли должен быть выше темпа роста выручки. На данном предприятии этого не происходит.

Темп роста «чистой прибыли» в 2008г. по сравнению с 2008 годом снижается и составляет всего 19,6% по сравнению с 2006 годом.

Динамику хозяйственной деятельности ЗАО «Челяб-МАЗ сервис и К» покажем на диаграмме рисунке 7.

Рис. 7. Динамика хозяйственной деятельности ЗАО «Челяб-МАЗ сервис и К» в 2006-2008 гг.

Показатели прибыли являются важнейшими в системе оценки результативности и деловых качеств предприятия, степени его надежности и финансового благополучия как партнера.

Прибыль является также важнейшим источником формирования доходов бюджетов различных уровней. А также погашения долговых обязательств организации перед банками, другими кредиторами и инвесторами.

0 комментариев