Предмет, содержание и метод финансового анализа

Особенности диагностики финансового состояния субъектов хозяйствования

Коэффициенты используемые для оценки финансового состояния предприятия

Методы и методика анализа финансового состояния по данным бухгалтерского баланса

Краткая характеристика предприятия ЗАО «Челяб-МАЗ сервис и К»

Анализ статей баланса ЗАО «Челяб-МАЗ сервис и К»

Оценка ликвидности активов (баланса) ЗАО «ЧелябМАЗсервис и К»

Абсолютные и относительные показатели финансовой устойчивости предприятия ЗАО «ЧелябМАЗсервис и К»

Оценка платежеспособности предприятия

Анализ длительности финансового цикла

Анализ критериев оценки несостоятельности (банкротства) предприятия

Основные тенденции, выявленные в ходе проведенного анализа финансового состояния ЗАО «ЧелябМАЗсервис и К»

Операционный анализ как эффективный метод финансового анализа с целью оперативного и стратегического управления

Управление текущими активами и текущими пассивами предприятия

Сокращение запасов

Увеличение чистой прибыли за счет снижения расходов ЗАО «ЧелябМАЗсервис и К»

Снижение порога рентабельности за счет снижения себестоимости услуг

Рекомендации по управлению кредиторской задолженностью в ЗАО «ЧелябМАЗсервис и К»

Навигация

Оценка ликвидности активов (баланса) ЗАО «ЧелябМАЗсервис и К»

Оценка, анализ и диагностика финансового состояния предприятия на примере ЗАО "Челяб-МАЗ сервис и К"

150568

знаков

53

таблицы

8

изображений

2.3 Оценка ликвидности активов (баланса) ЗАО «ЧелябМАЗсервис и К»

Задача анализа ликвидности баланса возникает в связи с необходимостью дать оценку кредитоспособности предприятия, т. е. его способности своевременно и полностью рассчитаться по своим долгам. Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. От ликвидности баланса следует отличать ликвидность активов, которая определяется как величина, обратная времени, необходимому для превращения их в денежные средства. Чем меньше время, которое потребуется, чтобы данный вид активов превратился в деньги, тем выше их ликвидность.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы.

A1. Наиболее ликвидные активы — к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги). Данная группа рассчитывается следующим образом:

A1 = стр. 250 +стр. 260 (2)

А2. Быстро реализуемые активы — дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

А2 = стр. 240 (3)

А3. Медленно реализуемые активы — статьи раздела 2 актива баланса, включающие запасы, налог на добавленную стоимость, дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и прочие оборотные активы.

А3= стр. 210 + стр. 220 + стр. 230 + стр. 270 (4)

А4. Трудно реализуемые активы — статьи раздела 1 актива баланса —

внеоборотные активы.

А4= стр. 190 (5)

Пассивы баланса группируются по степени срочности их оплаты.

П1. Наиболее срочные обязательства — к ним относится кредиторская задолженность.

Пl = стр. 620 (6)

П2. Краткосрочные пассивы — это краткосрочные заемные средства и прочие краткосрочные пассивы.

П2 = стр. 610 + стр. 670 (7)

П3. Долгосрочные пассивы — это статьи баланса, относящиеся к 5 и 6 разделам, т.е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей.

П3 = стр. 590 + стр. 630 + стр. 640 + стр. 650 + стр. 660 (8)

П4. Постоянные пассивы или устойчивые — это статьи 4 раздела баланса «Капитал и резервы». Если у организации есть убытки, то они вычитаются.

П4 = стр. 490 [-стр. 390], (9)

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1>=П1; А2>=П2; А3>=П3; А4<=П4. (10)

Таблица 14

Группировка активов (критерий - степень ликвидности имущества)

| Наименование | 2006г. | 2007г. | 2008г. | |||

| состав, тыс. руб. | структура % | состав, тыс. руб. | структура % | состав, тыс. руб. | структура % | |

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| А1 | ||||||

| Наиболее ликвидные активы | 1150 | 1,79 | 1603 | 1,87 | 1987 | 1,89 |

| (А250+А260) | ||||||

| А2 | ||||||

| Быстро реализуемые активы | 30397 | 47,34 | 37089 | 43,38 | 35207 | 33,42 |

| (А240) | ||||||

| А3 | ||||||

| Медленно реализуемые активы | 31761 | 49,46 | 44724 | 52,31 | 66251 | 62,88 |

| (А210+А220+А230+А270) | ||||||

| А4 | ||||||

| Трудно реализуемые активы | 907 | 1,41 | 2081 | 2,43 | 1908 | 1,81 |

| (А190) | ||||||

| БАЛАНС (А300) | 64215 | 100,00 | 85497 | 100,00 | 105353 | 100,00 |

Таблица 15

Группировка пассивов (критерий - срочность выполнения обязательств)

| 2006г. | 2007г. | 2008г. | ||||

| Наименование | состав, | структура | состав, | структура | состав, | структура |

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| П1 | ||||||

| Наиболее срочные | 31786 | 49,50 | 21840 | 25,54 | 38180 | 36,17 |

| обязательства (П620) | ||||||

Продолжение таблицы 15

| П2 | ||||||

| Краткосрочные обязательства | 26166 | 40,75 | 33766 | 39,49 | 40412 | 38,29 |

| (П610+П660) | ||||||

| П3 | ||||||

| Долгосрочные обязательства | 2 | 0,00 | 22713 | 26,57 | 22000 | 20,84 |

| (П590+П630+П640+П650) | ||||||

| П4 | ||||||

| Постоянные (устойчивые) | 6261 | 9,75 | 7178 | 8,40 | 4953 | 4,69 |

| пассивы (П490) | ||||||

| БАЛАНС (П300) | 64215 | 100,00 | 85497 | 100,00 | 105545 | 100,00 |

В нашей системе не выполняются первое неравенство во всех трех периодах:

2006г. 1150 < 31786

2007г. 1603 < 21840

2008г. 1987 < 38180

Вследствие, чего возникает платежный недостаток

2008г. A1-П1 = 1987 - 38180 = - 36193 или -1987 / 38180 = 5,2% от наиболее срочных обязательств 2008 года.

Предприятие не выполняет условие A1 >= П1 но в целом долги и активы сбалансированы.

Выполнение четвертого неравенства свидетельствует о соблюдении одного из оборотных средств.

| А1 >= П1 Не выполняется | А2 >= П2 выполняется | А3 >= П3 выполняется | |

| (А1+А2) >= (П1+П2) Не выполняется | A1,2,3 >= П1,2,3 Не выполняется | ||

Рис. 8. Оценка ликвидности

В случае, когда одно или несколько неравенств системы имеют противоположный знак от зафиксированного в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе в стоимостной оценке, в реальной же ситуации менее ликвидные активы не могут заместить более ликвидные.

Таблица 16

Локальная и комплексная оценка ликвидности активов

| Абсолютные значения | Индексы роста | ||||||

| Наименование | 2006г. | 2007г. | 2008г. | 2006г. | 2007г. | 2008г. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| локальная ликвидность группы активов | |||||||

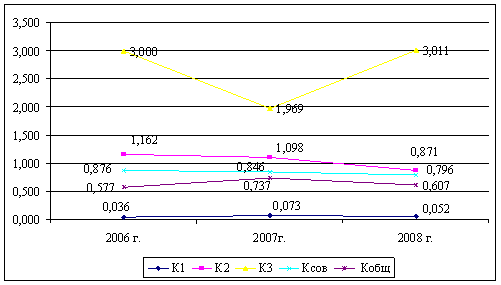

| К1=А1/П1 | 0,036 | 0,073 | 0,052 | 1,000 | 2,029 | 1,438 | |

| К2=А2/П2 | 1,162 | 1,098 | 0,871 | 1,000 | 0,946 | 0,750 | |

| К3=А3/П3 | 15880,500 | 1,969 | 3,011 | 1,000 | 0,000 | 0,000 | |

Продолжение таблицы 16

| Ликвидность предприятия | (А1+0,9А2+0,7А3) | ||||||

| Ксов =--------------------------- | 0,876 | 0,846 | 0,796 | 1,000 | 0,967 | 0,909 | |

| (П1+П2+П3) | |||||||

| (А1+0,5А2+0,3А3) | |||||||

| Кобщ =------------------------- | 0,577 | 0,737 | 0,607 | 1,000 | 1,278 | 1,053 | |

| (П1+0,5П2+0,3П3) |

К1 - характеризует возможность покрытия своих срочных обязательств за счет денежных средств и их эквивалентов. Согласно данному коэффициенту наиболее срочные обязательства могут быть покрыты за счет денежных средств на 3,6% в 2006 году, на 7,3% в 2007 году и на 5,2% в 2007 году, что свидетельствует о недостаточных объемах денежных средств на расчетном счете предприятия. Причем данный показатель в динамике остается достаточно низким.

К2 - показывает способность предприятия расплачиваться по прочей краткосрочной задолженности за счет краткосрочной дебиторской задолженности. Однако сумма прочих краткосрочных обязательств (П2) у предприятия невелика и покрывается дебиторской задолженностью (А2) 1,162 раз в 2006 году, 1,098 раз в 2007 году, 0,871 раз в 2008 году.

КЗ - показывает способность предприятия расплачиваться по долгосрочным заемным средствам за счет реализации запасов и прочих оборотных средств. В 2006 году сумма запасов во много раз превышает сумму долгосрочного займа, коэффициент показывает достаточный уровень ликвидности по данной группе активов. В 2007 и 2008 годах сумма запасов так же превышает сумму долгосрочного займа, ликвидность по данной группе активов достаточна.

К комплексным показателям относятся Ксов, Кобщ.

Ксов - характеризует ликвидность предприятия с учетом фактора реальности поступления денежных средств. Так, 1 руб. всех своих заемных средств предприятие может погасить на 87,6 коп. в 2006 году, 84,6 коп. в 2007 году и 79,6 коп. в 2008 году (с учетом реальности поступления средств) за счет реализации текущих активов, то есть ликвидность предприятия медленно снижается.

Кобщ - также содержит ранговые коэффициенты, учитывающие вклад и значимость отдельных статей актива и пассива. С учетом реальности поступления денежных средств, предприятие рассчитывается по своим скорректированным обязательствам на 57,7% в 2006 году; 73,7% в 2007 году, 60,7% в 2008 году. В 2007 году происходит более быстрый рост активов, которые использовались в качестве источника погашения пассивов. В 2008 году рост активов замедляется. Это свидетельствует о снижении способности предприятия рассчитываться по своим обязательствам.

На рисунке 9 показана динамика ликвидности активов.

Рис. 9. Динамика изменения коэффициентов ликвидности ЗАО «ЧелябМАЗсервис и К» в 2006-2008 гг.

Анализ ликвидности баланса позволяет сделать следующие выводы: предприятие свои долговые обязательства стремится выполнить за счет денежных средств, которые поступают на расчетный счет за ранее отгруженную продукцию, однако любые перебои, связанные с ухудшением качества денежного потока заставят предприятие распродать часть своих активов, поэтому информация об их ликвидности становится вполне актуальной. В целом на предприятии долги и активы сбалансированы.

0 комментариев