Основные показатели оценки финансовых результатов

Основные методы планирования прибыли

Анализ основных показателей финансовой деятельности Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт»

Оценка эффективности деятельности предприятия

Анализ платежеспособности предприятия

Анализ прибыли предприятия

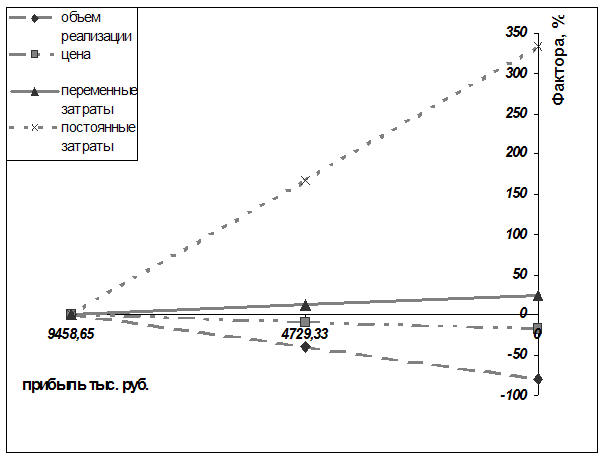

Изменение объема продаж

Навигация

Изменение объема продаж

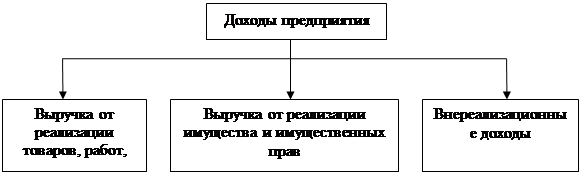

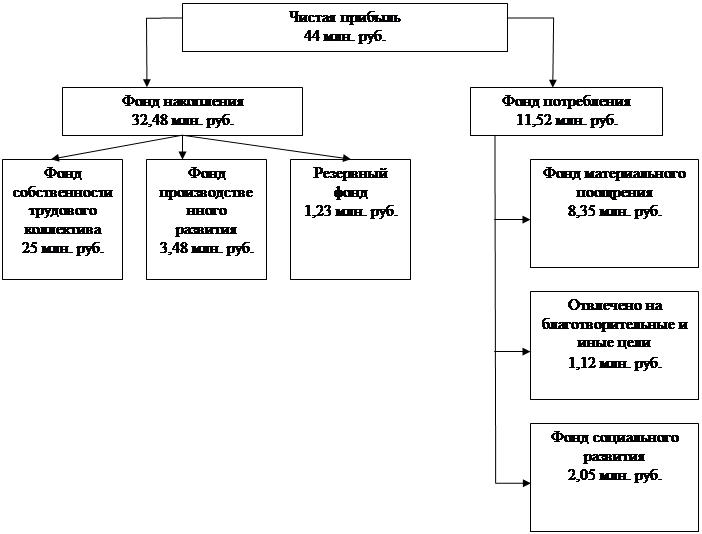

Механизм формирования и использования финансовых результатов предприятия

116741

знак

19

таблиц

4

изображения

2. Изменение объема продаж.

Влияние объема продаж на полученную массу прибыли можно определить умножением прибыли базисного года на темп прироста объема продаж продукции в сопоставимых затратах. Таким образом, величина прироста прибыли будет равна:

![]() (31)

(31)

![]()

3. Изменение структуры проданной продукции.

Изменение структуры проданной продукции, оказавшее влияние на формирование прибыли, может быть оценено по прибыли базисного года, скорректированного на разницу между коэффициентом изменения объема продаж продукции по отпускным ценам и коэффициентом изменения объема продаж в оценке затрат базисного года.

Подставим данные в формулу и получим следующий результат:

![]() (32)

(32)

![]()

Таким образом, влияние структурного сдвига в сторону менее рентабельной продукции значительно, поэтому видим существенное увеличение прибыли под воздействием рассматриваемого фактора (увеличение на 415,51 тыс.руб.).

4. Изменение себестоимости продукции.

Изменение прибыли в результате снижения себестоимости является достижением предприятия. Однако в ходе более детального анализа динамики себестоимости могут быть выявлены изменения в калькуляционных статьях, не зависящих от предприятия.

Влияние изменения себестоимости продукции на прибыль можно оценить прямым расчетом как разницу себестоимости проданной продукции отчетного года и себестоимости этой же продукции в затратах базисного:

![]() (33)

(33)

![]()

5. Изменение себестоимости за счет структурных сдвигов в составе продукции.

Изменение себестоимости за счет структурных сдвигов в составе продукции оценивают путем сравнения себестоимости продукции базисного года, скорректированной на коэффициент роста объема продукции, с себестоимостью проданной продукции в отчетном году, рассчитанной по затратам базисного года:

![]() (34)

(34)

В нашем примере эти изменения будут равны:

![]()

Анализируя данные о прибыли Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт» можно сделать вывод о том, что чистая прибыль в отчетном 2009 году составила 24965 тыс.руб., что говорит о хорошей финансовой деятельности за год. Не смотря на то, что прибыль в 2009 году сократилась по сравнению с предыдущим годом, финансовое положение предприятия можно считать нормальным. Снижение прибыли вызвано: во-первых, увеличением себестоимости, во-вторых, нестабильным ростом или снижением цен в различные периоды из-за кризисной ситуации в стране страны.

Для рассматриваемого предприятия снижение себестоимости является основным направлением повышения объема прибыли. Какие-либо изменения в структуре продукции нежелательны, так как предприятие стабильно развивается и попытки что-либо изменить могут нежелательно сказаться на деятельности предприятия. Принимаемые меры должны быть эффективными и тщательно проанализированы.

3.4 Анализ доходности продаж и рентабельности

В широком смысле слово рентабельность – это прибыльность, доходность. Предприятие является рентабельным, если результаты от продажи продукции (работ и услуг) покрывают его издержки и, кроме того, дают прибыль, достаточную для расширенного воспроизводства.

Показатели рентабельности являются относительными и рассчитываются как отношение прибыли к стоимости используемых ресурсов. Экономический смысл показателей рентабельности заключается в оценке прибыли, получаемой с 1 руб. вложенных денежных средств. Эти показатели в наименьшей степени подвержены влиянию инфляции.

Рентабельность производственной деятельности (окупаемость издержек) показывает прибыль на 1 руб. затрат, вложенных в проданную продукцию, и определяется по формуле:

![]() (35)

(35)

где П – прибыль от продажи продукции;

С – затраты на производство продукции.

1. ![]()

2. ![]()

3. ![]()

Данные показали, что в 2007 году коммерческая рентабельность 5,07%. За анализируемый период данный показатель сократился на 0,75 процентных пункта и в 2009 году составил 4,32%. С 2007 по 2009 год сокращение рентабельности шло неравномерно. Так в 2008 году по отношению к 2007 году показатель рентабельности незначительно вырос на 0,8 процентных пункта, а уже в 2009 году его отношение к 2008 году снизилось на 0,83 процентных пункта, или с 5,15% до 4,32%.

Рентабельность продаж рассчитывается отношением чистой прибыли от реализации продукции к полученной выручке. Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж.

![]() (36)

(36)

1. ![]()

2. ![]()

3. ![]()

Рентабельность продаж в 2009 году заметно снизилась. По полученным данным можно сказать, что предприятие в 2009 году с 1 руб. продаж имеет чистую прибыль в размере 2,98 коп., что на 1,23 коп. меньше, чем в 2007 году.

Доходность продаж показывает размер прибыли с 1 руб. проданной продукции:

![]() (37)

(37)

где В – выручка (нетто) от продажи продукции.

1. ![]()

2. ![]()

3. ![]()

Прибыль с 1 руб. проданной продукции в 2007 году составила 4,52 копеек, а в 2009 году снизилась до 3,72 копеек.

Сравнение приведенных показателей позволяет оценить эффективность производственной деятельности, выбрать наиболее выгодные направления деловой активности, рационально изменять структуру продукции, определять экономически целесообразные объекты для инвестирования (таблица 15).

Таблица 15 – Оценка доходности продаж продукции и услуг Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт»

| Показатели | 2007 год | 2009 год | Отклонение (+, -) 2009 г. / 2007 г. |

| Выручка от продажи продукции (работ, услуг) (В), тыс. руб. | 765640 | 838319 | 72679 |

| Полная себестоимость проданной продукции (С), тыс.руб. | 682344 | 721872 | 39528 |

| Прибыль от продаж (П), тыс.руб. | 34627 | 116447 | 81820 |

| Доходность продаж (Дп), % | 4,52 | 13,89 | 9,37 |

| Величина активов (А), тыс.руб. | 129500 | 131302 | 1802 |

| Коэффициент оборачиваемости активов (Коб), обороты | 5,91 | 6,38 | 0,47 |

| Рентабельность активов (Rа), % | 26,74 | 88,69 | 61,95 |

В последние годы наиболее значимым становится показатель доходности, так как он дает более наглядное представление о доходе предприятия не с позиции произведенных затрат, а с точки зрения объема продажи продукции. Как видим, доходность продаж в отчетном году увеличилась на 9,37%. Увеличение дохода с 1 руб. проданной продукции может быть одним из сигналов рынка о повышении спроса на продукцию.

Помимо показателей рентабельности и доходности продукции различают рентабельность активов, ее также называют экономической рентабельностью. Это самый общий показатель, дающий ответ на вопрос, сколько прибыли предприятие получает в расчете на 1 руб. своего имущества. От его величины также зависит размер дивидендов по акциям.

Рентабельность текущих активов определяется по формуле:

![]() (38)

(38)

Где Пчист.- чистая прибыль, остающаяся в распоряжении предприятия; Атек. – величина всех текущих активов.

1. ![]()

2. ![]()

3. ![]()

Полученные данные свидетельствуют о снижении уровня рентабельности текущих активов в 2009 году из-за общего снижения чистой прибыли.

В процессе анализа необходимо выявить зависимость между величиной прибыли и эффективностью использования собственных и заемных средств, затраченных на ее получение. Для этих целей определяют рентабельность собственного капитала:

![]() (39)

(39)

Но так как изучаемое предприятие является филиалом головной организации данных и собственном капитале не имеются, поэтому определить коэффициенты рентабельности собственного и заемного капитала не предоставляется возможности. Проанализировав все показатели рентабельности и доходности необходимо предложить несколько мероприятий по улучшению финансовых результатов деятельности предприятия.

3.5 Мероприятия по увеличению финансовых результатов деятельности предприятияГлавным фактором, способствующим увеличению финансовых результатов, является общее увеличение прибыли от финансово-хозяйственной деятельности.

Основные резервы увеличения балансовой прибыли следующие:

- при стабильных экономических условиях хозяйствования основной путь увеличения прибыли от реализации продукции состоит в снижении себестоимости в части материальных затрат. Так как изучаемая нами отрасль, ориентирована на конечного потребителя, то решающее значение имеют объёмы производства и реализации продукции, определяемые спросом, уровень себестоимости, но без ущерба для качества потребительских товаров;

- на величину прибыли от реализации продукции влияет состав и размер не реализованных остатков на начало и конец отчётного периода. Значительная величина остатков приводит к неполному поступлению выручки и недополучению ожидаемой прибыли;

- резервом увеличения балансовой прибыли может быть прибыль, полученная от реализации основных фондов и иного имущества предприятия. Если раньше операции, связанные с выбытием основных фондов, не оказывали заметного влияния на финансовые результаты, то теперь, когда предприятия вправе распоряжаться своим имуществом, имеет смысл освободиться от излишнего и не установленного оборудования, предварительно взвесив, что выгоднее – продать его или сдать в аренду. Другие операции, например безвозмездная передача основных средств предприятию, не относятся на балансовую прибыль, а возмещаются из чистой прибыли, предназначенной на накопление;

- снижение материалоёмкости и трудоёмкости;

- внедрение новых технологий и оборудования;

- усовершенствование организационной структуры предприятия, снижение трудовых затрат;

- повышение качества продукции и оптимизация ассортимента;

- увеличение оборачиваемости оборотных средств.

Более подробно рассмотрим некоторые из мероприятий, которые нужно привести на исследуемом предприятии. Для поддержания финансовой устойчивости предприятия, грамотного проведения операций, обеспечения сохранности и увеличения пассивов, получения достоверной информации о финансовом состоянии в организационную структуру Ровненского филиала ОАО «НК «Роснефть» -Кубаньнефтепродукт» предлагается добавить подразделение внутреннего контроля (аудита).Внутренний контроль - деятельность по проведению независимой, объективной оценки и предоставлению консультаций, задачей которых является повышение эффективности и надежности операций предприятия. С его помощью предприятие достигает своих целей на основе систематического и последовательного метода оценки и повышения эффективности управления риском, контроля и процесса управления.

Необходимость наличия эффективной системы внутреннего контроля обусловлена потребностью в повышении эффективности и результативности финансово-хозяйственной деятельности, управления рисками, управления активами и пассивами, обеспечение достоверности, полноты и прозрачности финансовой, бухгалтерской, статистической отчетности, соблюдении требований федерального законодательства и нормативных актов, внутренних нормативных документов предприятия, определяющих его политику и регулирующих его деятельность.

Служба внутреннего контроля будет осуществлять комплексный контроль за проводимыми операциями, тесно взаимодействуя со всеми структурными подразделениями предприятия.

Она будет включать текущий, последующий контроль и организацию внутреннего аудита (таб.16).

Ошибки, выявляемые при проверках, можно условно разделить на:

1) Принятие неправомерного управленческого решения.

2) Неправильное отражение операции.

Таблица 16 - Предлагаемая система внутреннего контроля Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт».

| Виды контроля | Характеристика и содержание контроля |

| Текущий контроль | Текущий контроль осуществляется в процессе ежедневного проведения операций на каждом из участков организации работы учетно-операционного аппарата. Так, при организации документооборота основное предназначение текущего контроля состоит в проверке законности операций, соблюдении установленных правил их совершения и правильности оформления документов. |

| Последующий контроль | Целью последующего контроля является систематическая проверка всех направлений учетной работы. Можно выделить следующие задачи организации последующего контроля: проверка постановки учета и документооборота; - подтверждение правильности выполнения работниками учетно-операционного аппарата возложенных на них обязанностей;

|

| Внутренний аудит | Основной целью внутреннего аудита является защита интересов предприятия, его акционеров и клиентов путем контроля за соблюдением отдельными службами и конкретными сотрудниками законодательства, иных нормативных актов и стандартов профессиональной деятельности, урегулирования конфликтов интересов, обеспечения надлежащего уровня надежности и устойчивости предприятия. |

3) Неправильное оформление документов.

4) Намеренное совершение противоправных действий, приводящее прямому (хищения, злоупотребления) ущербу.

Далее необходимо также отметить, что при совершении каждого типа нарушений предприятие может понести финансовые потери, а может и не понести их.

Следующими мероприятиями по улучшению финансовых результатов являются методы по совершенствованию ценовой политики.

Ценовая политика предприятия - установление цен на различные продукты и их изменение в соответствии с изменением рыночной конъюнктуры. Цена в деятельности предприятия выполняет важную функцию: она согласует интересы предприятия и клиентов.

Процесс разработки ценовой стратегии предприятия состоит из нескольких этапов.

1) Прежде всего, на основании стратегической программы определяются задачи стратегии ценообразования. Для предприятия первостепенной является задача получения максимальной прибыли. Однако в условиях конкуренции и изменении конъюнктуры рынка данная задача может быть сформулирована по–другому, например, получение максимальной прибыли при удержании лидерства на рынке. В данном случае предприятие преследует цели - установление максимально возможных цен на нефтепродукты при условии удержания лидирующего положения на рынке нефтепродуктов, которое исключало бы возможность конкуренции и позволяло бы длительное время работать с достаточной прибылью.

2) Следующим этапом разработки ценовой стратегии является анализ факторов, влияющих на цену, как внутренних, так и внешних.

К внутренним факторам относятся затраты на оказание услуг, качество продуктов, быстрота и качество обслуживания (как на самой нефтебазе, так и на АЗС), имидж предприятия, наличие дополнительных услуг.

К внешним факторам относятся уровень реального и прогнозируемого спроса на данный вид продукта, наличие ресурсов, уровень инфляции, наличие конкуренции, цены конкурентов (компания «Лукойл») на аналогичные продукты.

Рынок услуг находится под сильным воздействием этих факторов. Факторы внешней среды неподконтрольны предприятию и должны рассматриваться с точки зрения необходимости учёта их влияния при разработке стратегии развития предприятия.

3) После анализа всех факторов, влияющих на ценовую стратегию, предприятие определяет методы ценообразования. Существует несколько основных методов определения цен на услуги. Среди них можно выделить:

- установление цены путём суммирования затрат на оказание данной услуги и необходимой прибыли;

- расчёт цены на основе расчёта безубыточности и обеспечения целевой прибыли;

- определение цены на основании оценок потребительских качеств данного продукта и т.д.

Рассмотрим мероприятия по снижению текучести кадров в Ровненском филиале ОАО «НК «Роснефть»-Кубаньнефтепродукт» преследуют решение следующих основных задач:

- получение максимально возможной прибыли как основы развития предприятия;

- обеспечение необходимого для клиентов объема и разнообразия продуктов в условиях рыночной конкуренции;

- формирование и развитие благоприятных условий для наиболее эффективного использования ресурсов предприятия, включая трудовые;

- обеспечение необходимого уровня координации и взаимодействия систем управления.

Приведенный перечень задач не является полным и может уточняться по мере развития предприятия.

К числу наиболее важных особенностей функционирования рабочих мест в Ровненском филиале ОАО «НК «Роснефть»-Кубаньнефтепродукт» необходимо отнести высокую степень механизации (автоматизации) рабочих мест и высокий уровень капитальных и текущих затрат на такие цели.

Отметим также некоторые факторы, влияющие на здоровье специалистов предприятия, которые должны учитываться при определении уровня оплаты труда.

Кроме того, большинству специалистов и руководителей приходится значительную часть рабочего времени проводить за компьютером, используя программное обеспечение. Как известно, продолжительность работы и низкие технические характеристики персонального компьютера способны оказывать отрицательное влияние на здоровье человека (переутомление, ухудшение зрения и др.).

Таблица 17 - Факторы, обусловливающие перегрузки в работе специалистов

| Специальность | Факторы влияния |

| Кассир | Эмоциональные перегрузки в работе с клиентами, серьезная материальная ответственность, нагрузка на глаза |

| Бухгалтер | Систематические переработки по причине ежедневного сведения баланса, ответственность за составление отчетности и оформление документов |

| Операционист | Эмоциональные перегрузки в работе с клиентами, повышенная ответственность при проведении расчетов и платежей |

| Экономист | Ответственность за проведение операций, психологические перегрузки при подготовке экономических и финансовых обоснований для принятия решений |

| Руководитель предприятия | Ответственность за выполнение обязательств перед клиентами, учредителями и акционерами |

Система материального стимулирования может быть усовершенствована за счет введения дифференцированной сетки в зависимости от стажа работы сотрудника на предприятии. Это поможет закреплять кадры на предприятии.

Система материальной заинтересованности должна выстраиваться как система инвестирования в качество рабочей силы.

В любом случае в отличие от других мотиваторов (морального поощрения, социального, социально - натурального и др.) материальное стимулирование занимает господствующее положение в системе общей мотивации, так как является основным источником удовлетворения основных потребностей.

Предприятие, как любая коммерческая структура, стремится создать условия максимальной заинтересованности сотрудников в результатах его деятельности за счет сохранения значительной части выплат в форме премий, а работники, в свою очередь, ратуют за повышение размера гарантированной части своего вознаграждения - должностного оклада. Разумным компромиссом в этой ситуации мог бы стать дифференцированный подход к определению структуры носящих "экономический" характер выплат по различным категориям сотрудников.

В настоящее время реальные выплаты сотрудникам состоят в основном из должностного оклада, премии за выполнение плана по финансовому результату (как правило, в том же размере) и премий по итогам работы за квартал и год.

Выплата значительных (по сравнению с должностным окладом) премий указанной категории сотрудников никак не влияет на эффективность их последующей работы и работы предприятия в целом. При этом они в полном объеме и добросовестно выполняют порученную им работу, без которой функционирование предприятия зачастую просто невозможно. К таким сотрудникам и подразделениям можно отнести бухгалтерский отдел, кассовых работников, хозяйственное подразделение.

Учитывая изложенное, в существующей системе оплаты и стимулирования труда может быть предложено провести классификацию действующего штатного расписания на подразделения, непосредственно и косвенно влияющие на эффективность работы предприятия ("основные" и "вспомогательные").

Для специалистов "вспомогательных" подразделений изменить соотношение "оклад - премия" (имеется в виду премия за выполнение плана по финансовому результату) с действующего в настоящее время - 1:1 до не менее чем 3:1, таким образом увеличив размер гарантированной части оплаты труда специалистов, своевременно и качественно выполняющих стабильный объем однообразной работы.

Оставшаяся часть премии за выполнение плана по финансовому результату может рассматриваться не как материальное поощрение за повышение эффективности работы этой категории специалистов, а как стимул к добросовестному выполнению своих должностных обязанностей либо как действенный инструмент наказания нерадивых работников.

В отношении специалистов "основных" подразделений должно быть сохранено паритетное соотношение "оклад - премия", что позволит сохранить их ответственность и заинтересованность в эффективном функционировании предприятия.

Разовые индивидуальные премии могут выплачиваться всем категориям персонала за конкретные результаты их трудовой деятельности, обеспечивающие предприятию дополнительную прибыль.

Еще одним предложением для улучшения анализа финансовых результатов, их достоверности, автоматизации расчетов (налоги, износ и т.д.), автоматизации формирования отчетных форм, углубления аналитического анализа, ускорения обработки данных первичных документов, уменьшения трудоемкости работы, отказ от пользования типографическими бланками первичных документов и отчетности и т.д., является автоматизация бухгалтерского учета. Новые информационные технологии в области бухгалтерского учета открывают большие возможности для руководителей предприятий в процессе принятия решений. Программное обеспечение позволяет более оперативно получать информацию по всем вопросам, связанным с деятельностью предприятия, и своевременно принимать управленческие решения. Предлагается автоматизировать бухгалтерию и склад. Требуется создание локальной сети, которая соединила бы складской учет с учетом бухгалтерии.

Это позволит кладовщику на компьютере оформлять карточки складского учета, производить записи по движению готовой продукции. Все это позволит кладовщику не составлять ежемесячные бумажные отчеты, а по сети будет видно движение готовой продукции на складе. Это способ получения оперативной информации о данных продукции, ее номенклатуре, качеству, движению.

Программным обеспечением может служить программа «1С: Бухгалтерия 7.7. Бухгалтерия + Заработная плата + Торговля + Склад» сетевая версия (индивидуальная конфигурация).

Для доработки базовой версии программы принять в штат сотрудника по программному обеспечению, чтобы к нему, в последствии могли обращаться сотрудники бухгалтерии и склада, для решения каких – либо проблем.

Для достижения полноты использования возможностей программы, необходимо повысить квалификацию бухгалтеров путем обучения их навыкам работы в условиях автоматизированного бухгалтерского учета.

Сегодня в Новопокровском районе компания «Роснефть» занимает лидирующее положение среди нефтяных компаний, конкурируя с такими гигантами нефтяной промышленности как «Лукойл», «Ямалнефть», «ТНК» и др.

Заправочные станции «Роснефть» расположены на основных автодорогах, ежегодно производится их реконструкция, модернизация. Так сегодня все АЗС оснащаются новейшим оборудованием, удобными подъездами, стоянками, обязательным является строительство универсальных магазинов «Подсолнух» при АЗС. С 1 января 2010 года стало возможным оформление безналичных карт оплаты, которые упрощают систему расчета.

Но для повышения финансовых результатов предприятия предлагается произвести строительство АЗС в отдаленных территориях района. Некоторые населенные пункты находятся как минимум в 20 километрах от ближайшей АЗС, что создает неудобство для покупателей. Строительство небольшой АЗС позволит увеличить прибыль предприятию, повысить уровень клиентов и заслужить их доверие.

Заключение

Целью дипломной работы являлся анализ финансовых результатов Ровненского филиала ОАО «НК «Роснефть» Кубаньнефтепродукт», характеризующий его хозяйственную деятельность. В процессе написания дипломной работы были изучены теоретические основы анализа финансовых результатов, проанализирована организационная структура предприятия, а также разработаны конкретные мероприятия, направленные на повышение финансовых результатов. Проделанный анализ выявил существование проблем и позволил сделать ряд выводов.

Во-первых состав и структура основных средств Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт» за изучаемый период претерпела сильные изменения в 2009 году по сравнению с 2007 годом. Их состав заметно увеличился практически по всем категориям. Так стоимость зданий к 2009 году возросла почти в 2 раза, по сравнению с 2007 годом, и равняется на конец 2009 года 5166 тыс.руб. Сооружения в структуре основных средств занимают наибольший удельный вес, так в 2008 году они 62,42% от всех основных средств, а в 2009 году уже занимали 63,78%, что равняется 29806 тыс.руб. Заметное увеличение произошло в составе машин и оборудования. Так их стоимость в 2009 году по сравнению с 2008 годом увеличилось с 2021 тыс.руб. до 5800 руб. Это свидетельствует о модернизации и обновлении ресурсов. Стоимость транспортных средств сократилась в 2009 году на 511 тыс. руб. и равняется 1294 тыс.руб. Состав передаточных устройств также притерпел заметное увеличение в 2009 году на 1200 тыс.руб. и равняется 1665 тыс.руб. Итак, можно сказать, что в 2009 году произошло заметное увеличение основных средств предприятия.

Во-вторых, произошли изменения в составе имущества предприятия. По изученным данным, можно сделать вывод о том, что внеоборотные активы в 2009 году составили 47515 тыс. руб., что на 23722 тыс.руб. больше чем в 2008 году. Из них основные средства увеличились на 23937 тыс. руб., а незавершенное строительство сократилось на 215 тыс. руб. В 2009 году оборотные активы составили наибольший удельный вес в структуре имущества– 63,81%, что равняется 83787 тыс. руб. Это на 21067 тыс.руб. меньше по сравнению с 2008 годом. В том числе, количество запасов увеличились на 3769 тыс. руб., а денежные средства - на 98 тыс. руб., а дебиторская задолженность снизилась на 24927 тыс. руб., и составила на конец 2009 года 24723 тыс. руб. Изученные данные свидетельствуют о том, что на предприятии за 3 года происходило плавное увеличение имущества с 129500 тыс.руб. до 131302 тыс. руб., что положительно сказывается на деятельности предприятия.

В-третьих, так как предприятие является филиалом главной компании ОАО «НК «Роснефть»-Кубаньнефтепродукт», то своих капитала и резервов она не имеет, и проанализировать их изменения нет возможности. Но возможно проанализировать некоторые источники формирования имущества. Так за весь исследуемый период долгосрочные кредиты и займы равнялись 0. Краткосрочные обязательства в 2009 году увеличились по сравнению с 2008 годом на 2655 тыс. руб. и на конец года составляют 131302 тыс. руб. Из них в 2009 году удельный вес кредиторской задолженности составил 8,99%, что на 2780 тыс. руб. больше по сравнению с 2008 годом. Резервы предстоящих расходов с каждым годом имеют тенденцию к повышению. Итого все источники формирования имущества в 2008 году по сравнению с 2007 годом сократились на 853 тыс.руб., а в 2009 году возросли на 2655 тыс.руб. и к концу года их сумма составила 131302 тыс.руб.

В-четвертых, важным показателем, характеризующим финансовое положение предприятия, является платежеспособность. Это возможность своевременно погашать свои платежные обязательства наличными денежными ресурсами. Проведенный анализ абсолютных показателей свидетельствует о том, что баланс Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт» в 2009 году нельзя назвать абсолютно ликвидным. Так как предприятие является филиалом, то нет возможности проанализировать данные по III разделу капиталы и резервы. Из-за этого анализ активов по последней группе активов дает неточные данные. Данные показывают, что все показатели ликвидности предприятия за анализируемый период имеют тенденцию к снижению. Данное сокращение объясняется, во-первых, снижение общей стоимости оборотных активов, а во-вторых, нестабильной ситуации в экономике, ввиду чего снижались цены на сырье. Говоря о показателях ликвидности, следует иметь в виду, что величина их условная, так как ликвидность активов и срочность обязательств по бухгалтерскому балансу можно определить довольно приблизительно.

В-пятых, снижение показателя прибыли от продаж свидетельствует о повышении издержек производства и обращения, если такая тенденция будет наблюдаться и далее, то это может привести к неблагоприятной ситуации, так как понижается доходность продаж. Анализируя данные о прибыли можно сделать вывод о том, что чистая прибыль в отчетном 2009 году составила 24965 тыс.руб., что говорит о хорошей финансовой деятельности за год. Не смотря на то, что прибыль в 2009 году сократилась по сравнению с предыдущим годом, финансовое положение предприятия можно считать нормальным. Снижение прибыли вызвано: во-первых, увеличением себестоимости, во-вторых, нестабильным ростом или снижением цен в различные периоды из-за кризисной ситуации в стране страны.

В-шестых, в последние годы наиболее значимым становится показатель доходности, так как он дает более наглядное представление о доходе предприятия не с позиции произведенных затрат, а с точки зрения объема продажи продукции. Как видим, доходность продаж в отчетном году увеличилась на 9,37%. Увеличение дохода с 1 руб. проданной продукции может быть одним из сигналов рынка о повышении спроса на продукцию.

Завершая анализ финансовых результатов деятельности Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт», предлагаем мероприятия по их увеличению:

1. Резервом увеличения балансовой прибыли может быть прибыль, полученная от реализации основных фондов и иного имущества. Предприятие вправе распоряжаться своим имуществом, имеет смысл освободиться от излишнего и не установленного оборудования, предварительно взвесив, что выгоднее – продать его или сдать в аренду. На данный момент у предприятия есть реальная возможность сдать в аренду свои складские помещения и получать прибыль в размере до 50 тыс. рублей в месяц за одно складское помещение.

2. Уделить большое внимание стимулированию персонала путем внедрения сдельно-прогрессивных расценок в базовую часть которых заложена тарифная з/п (оклад) и доплаты, которые напрямую связаны с качественным выполнением работ, их своевременность.

3. Проводить активную маркетинговую деятельность, в задачу которой входит поиск выгодных партнеров, активная реклама, анализ результатов сбыта, анализ возможных конкурентов, поиск деловых партнеров. В связи с этим рекомендуется преобразование планового отдела в отдел маркетинговых исследований с внедрением 2-х штатных единиц: специалиста по рынку сбыта и специалиста по поиску деловых партнеров и заключению договоров.

4. Направить прибыль на более эффективное развитие производства: например, на покупку нового оборудования и машин;

5. Усовершенствовать организационную структуру предприятия, внедрить новые органы контроля.

Подводя итог дипломной работы можно сделать вывод, что Ровненский филиал ОАО «НК «Роснефть»-Кубаньнефтепродукт» является нормально функционирующим, стабильно развивающимся предприятием на рынке нефтепродуктов. Небольшие сбои в его работе можно отнести к нестабильной ситуации на рынке и в стране, в целом. Предприятию следует провести некоторые мероприятия по совершенствованию системы управления, что позволит повысить финансовые результаты хозяйственной деятельности в целом.

Список использованных источников

1. Бухгалтерская отчетность Ровненского филиала ОАО «НК» «Роснефть» за 2007-2009 гг.

2. Адамайтик А.А. – Анализ финансовой отчетности: учеб.пособие / А.А. Адамайтик. – М.: КНОРУС, 2007. – 396 с.

3. Артеменко В.Г. – Анализ финансовой отчетности: учеб.пособие / В.Г. Артеменко, В.В. Остапова, - М.:Омега-Л, 2008. – 272 с.

4. Бердинова Т.Б. – Анализ и диагностика финансово-хозяйственной деятельности предприятий: учеб.пособие. / Т.Б. Бердникова – М.: Инфра-М, 2007. – 214 с.

5. Буряковский В.В. – Анализ финансовых результатов деятельности предприятия: учеб.пособие./ - М. Инфра-М, 2007. – 389 с.

6. Донцова Л.В. – Анализ финансовой отчетности: учебник / Л.В. Донцова, Н.А. Никифорова. – 6-е изд., перерааб., и доп.- М.: Дело и Сервис, 2008. – 359 с.

7. Зимин Н.Е., Солопова В.Н. – Анализ и диагностика финансово-хозяйственной деятельности предприятия. – М.: КолосС, 2005. – 384 с.

8. Илышева Н.Н. – Анализ финансовой отчетности коммерческих организаций: учеб.пособие / Н.Н. Илышева, С.И. Крылов. – М.: Юнити-Дана, 2007. – 431 с.

9. Крылов Э.И. – Анализ финансовых результатов, рентабельности и себестоимости продукции: учеб.пособие. / Э.И. Крылов, В.М. Власова, И.В. Журавкова. М.: Финансы и Статистика, 2005. – 716 с.

10. Ларионов А.Д. – Бухгалтерская финансовая отчетность: учеб.пособие. / А.Д. Ларионов, Н.Н. Карзаева, А.И. Нечитайло. М.: Проспект, 2006. - 207 с.

11. Одинцов В.А. – Анализ финансово-хозяйственной деятельности: учеб.пособие./ Изд.: Академия, 2008г. – 256 с.

12. Пожидаева Т.А. – Анализ финансовой отчетности: учеб.пособие. / Т.А. Пожидаева. – М.: КНОРУС, 2007. – 320 с.

13. Поздняков В.Я. – Анализ и диагностика финансово-хозяйственной деятельности предприятий: учеб.пособие. / под ред. В.Я. Позднякова. – М.: Инфра-М, 2008. – 616 с.

14. Прудников А.Г. – Анализ и диагностика финансово-хозяйственной деятельности организации: учеб.пособие./ А.Г. Прудникова, Л.А. Гремина, Е.В. Завгородняя и др., -Краснодар: КубГАУ, 2008. – 108 с.

15. Радченко Ю.В. – Анализ финансовой отчетности: учеб.пособие. / Ю.В. Радченко . – изд.2-е, доп. – Ростов н/Д.: Феникс, 2007. – 187 с.

16. Савицкая Г.В. – Анализ хозяйственной деятельности предприятий АПК: учеб.пособие./ Г.В. Савицкая 6-е изд., стер. –Минск: Новое знание, 2006. – 651 с.

17. Савицкая Г.В. – Теория анализ хозяйственной деятельности: учеб.пособие./ Г.В Савицкая, - М.: Инфра-М, 2008 – 287 с.

18. Селезнева Н.Н. – Анализ финансовой отчетности организации: учеб.пособие./ Н.Н. Селезнева, А.Ф. Ионова, - 3-е изд., перераб. и доп., - М.: Юнити, 2007. – 583 с.

19. Семенов В.М. – Финансы предприятий: учеб.пособие./ В.М. Семенов, Р.А. Набиев, Р.С. Асейнов, - М.: Финансы и Статистика, 2006 – 239 с.

20. Финансы: учебник./ РЭАИП под ред. С.И. Лушина, В.А. Слепова. – 2-е изд., перераб. и доп. – М.: Экономистъ, 2006. – 680 с.

21. Финансы: учеб.пособие./ под ред. А.М. Ковалевой, 5-е изд. перераб. и доп. – М. Финансы и статистика. 2006 – 415 с.

22. Финансы организаций (предприятий): учеб.пособие./ под ред. Н.В. Липчиу, 3-е изд. перераб. и доп. – Краснодар, 2005. – 307 с.

23. Хачатурян Н.М. – Анализ финансово-хозяйственной деятельности: конспект лекций./ Н.М. Хачатурян. – 2-е изд. Ростов н/Д.: Феникс, 2007. – 187 с.

24. Чечевицына Л.Н. – Анализ финансово-хозяйственной деятельности: учеб.пособие./ Л.Н. Чечевицына, И.Н. Чуев, - изд. 5-е перераб. и доп., М.: «Дашков и К», 2005 – 351 с.

25. Чуев И.Н. – Анализ финансово-хозяйственной деятельности: учеб.пособие./ Ростов н/Д.: Феникс, 2005 г. – 367 с.

26. www.rosneft.ru – Статьи: «Роснефть сегодня»; «История компании»; «Перспективы развития и стратегия».

27. www.krasnodar.infrus.ru/rosneft-kubannefteprodukt-azs - Информационный портал компании Роснефть об АЗС, расположенных на территории Краснодарского края.

Похожие работы

... и порядок работы финансовых органов; а также позволяющих обеспечить функционирование и дальнейшее развитие механизма формирования и распределения финансовых результатов на твердой законной основе в условиях перехода к рыночной экономике. Механизм формирования и распределения финансовых результатов можно условно разделить на две части: механизм формирования финансовых результатов и механизм ...

... реализуемых в определенном порядке ответственной структурой для решения взаимосвязанных задач восстановления, укрепления и расширения финансов. [16, c. 30] В общем плане текущие задачи по управлению финансовыми результатами определяются хозяйственной деятельностью предприятия, зафиксированной практически в каждом уставе: - улучшение финансовых результатов или максимизация прибыли. К конкретным ...

... от предпринимательской деятельности. Для более глубокого анализа прибыли целесообразно использовать данные бухгалтерского учета, информацию, которая помещается в первичных документах о финансовых результатах деятельности предприятия. Распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей организаций, так и формирование доходов ...

... по повышению эффективности экспортной политики фирмы, могут быть использованы при формировании финансовых результатов ООО «Леонар Авто». БИБЛИОГРАФИЧЕСКИЙ СПИСОК 1. Абрютина М.С., Грачев А.В. Анализ финансово – экономической деятельности предприятия. – М.: «Дело и Сервис», 2001 2. Ануфриев В.Е. Учет формирования финансового результата и распределения прибыли ...

0 комментариев