Основные показатели оценки финансовых результатов

Основные методы планирования прибыли

Анализ основных показателей финансовой деятельности Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт»

Оценка эффективности деятельности предприятия

Анализ платежеспособности предприятия

Анализ прибыли предприятия

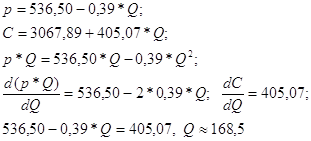

Изменение объема продаж

Навигация

Основные методы планирования прибыли

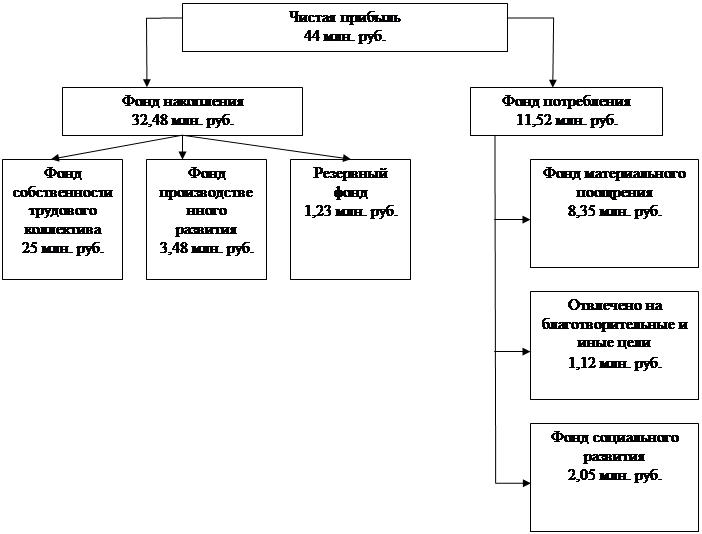

Механизм формирования и использования финансовых результатов предприятия

116741

знак

19

таблиц

4

изображения

1.4 Основные методы планирования прибыли

Планирование прибыли – это составная часть финансового планирования и важный участок финансово-экономической работы предприятия. От того, насколько достоверно определена плановая прибыль, будет зависеть успешная финансово-хозяйственная деятельность предприятия.

Основные методы планирования прибыли:

- метод прямого счета;

- аналитический метод;

- планирование прибыли с учетом пороговых показателей деятельности предприятия.

Метод прямого счета наиболее распространен на предприятиях. Он применяется при небольшом ассортименте выпускаемой продукции. Сущность его заключается в том, что прибыль исчисляется как разница между выручкой от реализации продукции в соответствующих ценах и полной себестоимостью за вычетом НДС и акцизов:

П = Выр. – Сс (- НДС) (18)

Аналитический метод планирования прибыли применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу в целях его проверки и контроля. При аналитическом методе прибыль определяется не по каждому виду выпускаемой в планируемом году продукции, а по всей сравнимой продукции в целом.

Исчисление прибыли аналитическим методом состоит из трех последовательных этапов:

1) определение базовой рентабельности как частного от деления ожидаемой прибыли за отчетный год на полную себестоимость товарной продукции за тот же период:

Рб = (По/ Стп) х 100 (19)

2) исчисление объема товарной продукции в планируемом периоде по себестоимости отчетного года и определение прибыли на товарную продукцию исходя из базовой рентабельности;

3) учет влияния на плановую прибыль различных факторов: снижение (повышение) себестоимости сравниваемой продукции, повышение качества и сортности, изменение ассортимента, цен и т.д.

Планируемая прибыль по продукции, подлежащая реализации в предстоящем периоде (%), определяется по формуле:

Пр.п. = Стп Рб / 100 (20)

Аналитический метод имеет то преимущество, что показывает влияние различных факторов на величину прибыли, но преимущественно проявляется только при наличии стабильных условий хозяйствования.

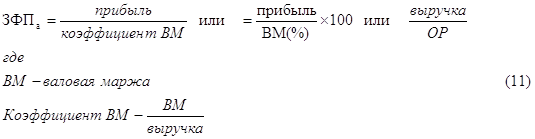

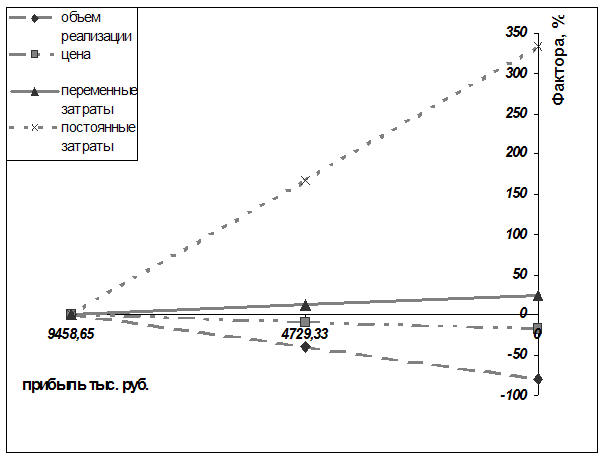

Планирование прибыли с учетом пороговых показателей деятельности организации – критического объема релизации, порога рентабельности и запаса финансовой прочности организации. Практически все они связаны с понятием «валовая маржа», которая показывает результат от реализации за вычетом переменных затрат.

К переменным затратам относятся расходы на сырье, материалы, электроэнергию, транспорт и др. Эти затраты изменяются пропорционально изменению объема производства.

Постоянные затраты – это затраты, которые не изменяются от роста или сокращения объема производства. К ним относятся амортизационные отчисления, уплата процентов за кредит, арендная плата, оплата труда управленческого персонала, административные расходы.

Порог рентабельности – выручка от реализации, при которой валовой маржи в точности хватает на покрытие постоянных затрат, и прибыль равна нулю.

ПР = Зпост / (ВМ : Вр.п) (21)

Пороговое (критическое) значение объема производства в натуральных единицах – количество производимых товаров, соответствующее порогу рентабельности.

Запас финансовой прочности – разница между фактической выручкой от реализации и порогом рентабельности:

ЗФП абс = В р.п.ф. – ПР; (22)

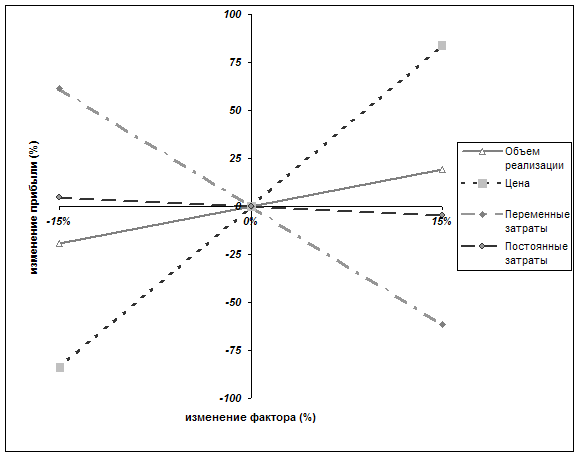

Для расчета плановой прибыли необходимо определить так называемый эффект производственного (операционного) рычага (левериджа), суть которого сводится к тому, что любое изменение выручки от реализации продукции порождает еще большее изменение прибыли:

Сила воздействия производственного рычага = ВМ / Прибыль (23)

ВМ= Выр-ка р.п. (-НДС) – Пер.расходы (24)

Метод воздействия операционного рычага в современных условиях широко используется в планировании прибыли.

Таким образом, для эффективного управления финансовыми результатами деятельности предприятия необходимо учитывать как особенности их формирования, так и направления рационального использования. В процессе управления финансовыми результатами деятельности предприятия главная роль отводится формированию прибыли от основной деятельности, с целью осуществления которой оно создано.

Эффективный механизм формирования, использования и управления прибылью предприятия позволяет в полном объеме реализовывать стоящие перед ним цели и задачи, способствует результативному осуществлению функций подобного управления.

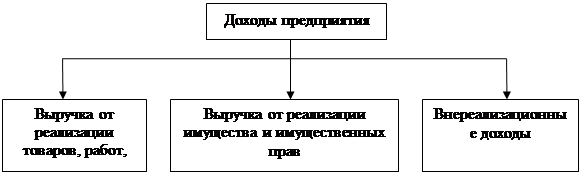

Финансовый результат – важнейший показатель деятельности хозяйствующего субъекта, отражающий изменение стоимости собственного капитала предприятия за отчетный период в результате производственно-коммерческой деятельности.

2. Организационно-экономическая характеристика предприятия

2.1 Общая организационная характеристика предприятия

В Краснодарском крае многие компании представлены рядом крупных предприятий со своей историей, своими устоявшимися традициями. Как известно, Кубань – старейший район нефтяной индустрии страны, родина отечественной нефтедобычи. На протяжении десятков лет краснодарский край был основным поставщиком нефти и газа в России. В крае НК «Роснефть» является основным нефтедобытчиком юга России, крупной сбытовой компанией. Под знаком «Роснефти» в крае успешно работают добывающие, перерабатывающие и сбытовые предприятия. Все эти предприятия занимают значительное место в экономике края, стабильно и добросовестно пополняют его бюджет. Постоянные инвестиции НК «Роснефть» в топливный комплекс региона придают компании ключевой статус во всей экономике юга России. Несмотря на то, что нефтедобыча в крае ведется многими десятки лет, перспективные ресурсы региона далеко не исчерпаны, и здесь для компании открываются широкие просторы для широкомасштабной инвестиционной деятельности, которая в конечном итоге должна способствовать процветанию нашего региона.

Современная жизнь немыслима без развитой инфраструктуры обеспечения потребителей ГСМ. Успех этой работы во многом зависит от слаженной и хорошо организованной работы всех служб и подразделений компании. Несмотря на огромную конкуренцию в этом сегменте рынка, «Роснефти» удается твердо удерживать главенствующие позиции. Во многом это объясняется историческими особенностями, поскольку «Кубаньнефтепродукт» на кубанской земле работает уже без малого семь десятилетий.

Начало промышленной разработки нефти относится к XIX веку. Тогда в 1864 году была пробурена первая скважина в районе ст. Старотиторовской, и уже 3 февраля 1866 года была открыта первая в России фонтанирующая скважина. В 1937 году в Краснодаре была образована краевая контора Главного управления нефтяной промышленности НК ТП СССР. За эти годы пройден огромный путь. Неоднократно организация меняло свое название, подчиненность и месторасположение. Но главное – за эти годы были накоплены уникальный опыт работы, традиции. Поэтому сегодня «НК «Роснефть» - Кубаньнефтепродукт» по праву считается правопреемником и продолжателем тех, кто участвовал в великих свершениях.

За период с начала шестидесятых по конец девяностых было построено около полутора сотен АЗС с общим объемом около 100 000 кубов резервуарной емкости. В эти годы «Кубаньнефтепродукт» становиться главным поставщиком ГСМ для нужд агропромышленного сектора края. АЗС с фирменным знаком «Роснефти» расположены не только на главных магистралях Кубани, но и в сельской глубинке, где конкурентам типа «ТНК» и «Лукойла» вести свой бизнес не выгодно. «Роснефть-Кубаньнефтепродукт» работает на Кубани и для её жителей. Это был, есть и будет основной принцип предприятия.

В 2008 году НК «Роснефть» подтвердила статус лидера по добыче нефти в России. По итогам года Компания добыла 106,1 млн т (2,12 млн барр. в сутки) нефти и газового конденсата. Роснефть также является одним из крупнейших независимых производителей газа в России: добыча Компании в 2008 году составила 12,4 млрд куб. м газа.

Роснефть обладает уникальной по своему масштабу ресурсной базой. По состоянию на конец 2008 года доказанные, вероятные и возможные запасы углеводородов Компании по классификации PRMS составляли 22,3 млрд барр. н. э. Это один из лучших показателей среди публичных нефтяных компаний мира. При этом по запасам жидких углеводородов Роснефть является безусловным лидером.

Активное участие в геологоразведочных проектах обеспечивает НК «Роснефть» доступ к значительным перспективным ресурсам, которые являются основой долгосрочного развития Компании. Согласно средней оценке DeGolyer & MacNaughton, по состоянию на конец 2008 г. совокупные перспективные ресурсы проектов с участием НК «Роснефть» составляли 53 млрд барр. н. э.

В отличие от многих своих конкурентов Роснефть располагает диверсифицированными и высококачественными нефтегазовыми активами. Благодаря такому преимуществу Компания способна обеспечивать быстрый, недорогой и устойчивый рост добычи как в краткосрочной и среднесрочной, так и долгосрочной перспективе.

Сегодня «НК «Роснефть» - Кубаньнефтепродукт» - это общество представленное 19 филиалами, которые объединяют действующие 23 нефтебазы и 144 АЗС, расположенные по всей территории Краснодарского края, с емкостью резервуарного парка на 187 тыс. м3, а также коллективом более 1600 человек. Ежегодное увеличение коэффициента оборачиваемости резервуарного парка в среднем на 8,2% свидетельствует о более интенсивном и рациональном использовании резервуаров, ускорении оборачиваемости нефтепродуктов. В состав «НК «Роснефть» - Кубаньнефтепродукт» входят следующие филиалы: Азовский, Армавирский, Белореченский, Динской, Каневской, Кореновский, Кропоткинский, Курганинский, Протокский, Ровненский, Северный, Сочинский, Темрюкский, Тимашевский, Тихорецкий, Черноморский и Краснодарский.

Ровненский филиал «НК «Роснефть» - Кубаньнефтепродукт» расположен на северо-востоке Краснодарского края Новопокровского района в п. Кубанском ул. Северная 6. Данное предприятие работает на территории района уже 27 лет. Образованное в 1983 году, оно до сих пор является главным поставщиком ГСМ для Новопокровского и близ лежащих районов.

Сегодня Ровненский филиал помимо основной базы, площадью в 3,561 га, включает в себя 9 АЗС и рабочий коллектив в составе 82 человек.

Главным предметом деятельности филиала является бесперебойное обеспечение качественными нефтепродуктами предприятий, индивидуальных транспортных средств топливом и смазочными материалами.

Предприятие осуществляет следующие основные виды деятельности:

1. Обеспечение нефтепродуктами.

2. Транспортировка, хранение и отпуск (продажа нефтепродуктов)

3. Услуги по транспортировке, хранению, отпуску (продаже) нефтепродуктов.

4. Коммерческая деятельность.

5. Оптовая и розничная торговля.

6. Технические и иные услуги владельцам автотранспорта.

7. Внешнеэкономическая деятельность.

8. Эксплуатация взрывопожароопасных производств.

9. Передача недвижимого имущества и иного имущества в аренду, использование арендованного имущества.

Ровненский филиал является дочерним предприятием головной компании открытого акционерного общества (ОАО) «НК «Роснефть» - Кубаньнефтепродукт». Предприятие является юридическим лицом и действует на основании устава и законодательства Российской Федерации. Организационная структура филиала приведена на рисунке 7.

В Ровненском филиале (ОАО) «НК «Роснефть» - Кубаньнефтепродукт» главой является директор. Ему подчиняются главный бухгалтер, главный инженер, главный механик и старший оператор.

Сегодня компания «Роснефть» является одним из лидеров на рынке нефтепродуктов Краснодарского края. Структура предприятия – это основа, залог его успешной работы. Именно поэтому сегодня этому уделяется много внимания.

Похожие работы

... и порядок работы финансовых органов; а также позволяющих обеспечить функционирование и дальнейшее развитие механизма формирования и распределения финансовых результатов на твердой законной основе в условиях перехода к рыночной экономике. Механизм формирования и распределения финансовых результатов можно условно разделить на две части: механизм формирования финансовых результатов и механизм ...

... реализуемых в определенном порядке ответственной структурой для решения взаимосвязанных задач восстановления, укрепления и расширения финансов. [16, c. 30] В общем плане текущие задачи по управлению финансовыми результатами определяются хозяйственной деятельностью предприятия, зафиксированной практически в каждом уставе: - улучшение финансовых результатов или максимизация прибыли. К конкретным ...

... от предпринимательской деятельности. Для более глубокого анализа прибыли целесообразно использовать данные бухгалтерского учета, информацию, которая помещается в первичных документах о финансовых результатах деятельности предприятия. Распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей организаций, так и формирование доходов ...

... по повышению эффективности экспортной политики фирмы, могут быть использованы при формировании финансовых результатов ООО «Леонар Авто». БИБЛИОГРАФИЧЕСКИЙ СПИСОК 1. Абрютина М.С., Грачев А.В. Анализ финансово – экономической деятельности предприятия. – М.: «Дело и Сервис», 2001 2. Ануфриев В.Е. Учет формирования финансового результата и распределения прибыли ...

0 комментариев