Основные показатели оценки финансовых результатов

Основные методы планирования прибыли

Анализ основных показателей финансовой деятельности Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт»

Оценка эффективности деятельности предприятия

Анализ платежеспособности предприятия

Анализ прибыли предприятия

Изменение объема продаж

Навигация

Анализ прибыли предприятия

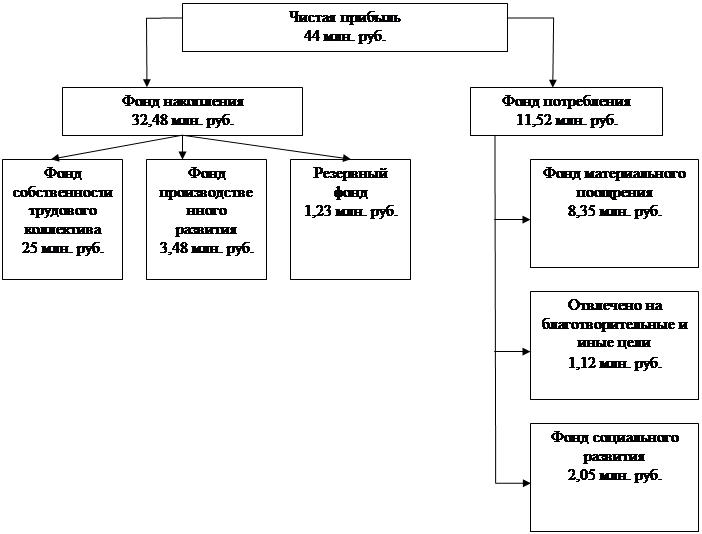

Механизм формирования и использования финансовых результатов предприятия

116741

знак

19

таблиц

4

изображения

3.3 Анализ прибыли предприятия

Результативность работы любого предприятия определяется степенью удовлетворения экономических интересов тех, кто принимает участие в процессе или так или иначе связан с ним. Заинтересованность в экономических результатах работы предприятия можно разделить на следующие группы:

- собственники предприятия;

- государство;

- инвесторы;

- работники, поставщики, кредиторы и контрагенты.

Учитывая разный характер заинтересованности, различают показатели экономического результата и экономической эффективности.

Экономический результат – итог деятельности предприятия. В зависимости от уровня управления, отраслевой принадлежности хозяйствующего субъекта он может быть выражен следующими показателями: валовой национальный продукт, национальный доход, прибыль. Основным показателем безубыточной работы предприятия является прибыль.

Успешная работа предприятия определяется, прежде всего, его способностью получать прибыль, в которой заинтересованы рассмотренные выше группы лиц. Диагностика прибыли и ее составляющих может быть проведена в виде вертикального анализа отчета о прибылях и убытках.

Для этих целей составим аналитическую таблицу, по которой можно проследить динамику и значение составляющих экономического результата, к которым относятся уровень совокупных расходов в общей сумме доходов и поступлений, структура расходов и их удельный вес в общем объеме.

Для полного анализа потребуется построение таблицы, нужно сделать расчеты и выводы.

Увеличение выручки от реализации свидетельствует о том, что предприятие все больший доход получает от основной деятельности. С увеличение доходов также растет увеличение общих затрат и расходов на производство продукции – это является естественной тенденцией.

Снижение показателя прибыли свидетельствует о повышении издержек производства и обращения, если такая тенденция будет наблюдаться и далее, то это может привести к неблагоприятной ситуации, так как понижается доходность продаж.

Снижение показателя прибыли до налогообложения говорит об отрицательной тенденции по предприятию в целом.

Таблица 13 - Анализ экономических результатов Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт»

| Показатель | 2007 год | 2008 год | 2009 год | Отклонение (+,-) 2009 г. / 2007 г. |

| тыс.руб. | тыс.руб. | тыс.руб. | ||

| 1. Выручка от реализации | 765640 | 1125817 | 838319 | 72679 |

| 2. Затраты на производство и сбыт продукции | 731013 | 1073598 | 807152 | 76139 |

| в том числе: | ||||

| себестоимость продукции | 682344 | 1012817 | 721872 | 39528 |

| коммерческие расходы | 45059 | 56037 | 76807 | 31748 |

| управленческие расходы | 3610 | 4744 | 8473 | 4863 |

| 3. Прочие доходы | 8 | 5925 | 60 | 52 |

| 4. Прочие расходы | 2436 | 9297 | 6262 | 3826 |

| 5. Прибыль(убыток) до налогообложения | 32199 | 48793 | 24965 | -7234 |

| 6. Налог на прибыль | - | - | - | - |

| 7. Чистая прибыль | 32199 | 48793 | 24965 | -7234 |

Рассматривая деятельность Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт» в отчетном году, следует отметить снижение общего экономического результата, характер которого сформировался под действием падения прибыли от продаж на 3460 тыс.руб. Уменьшение чистой прибыли на 7234 тыс.руб. произошло главным образом за счет повышения общих расходов в доходах и поступлениях.

Анализ динамики прибыли может быть проведен по упрошенному варианту, когда сравниваются изменение объема в абсолютных величинах и в процентах к итогу.

Абсолютное изменение прибыли:

![]() (28)

(28)

![]()

Следовательно, прибыль в отчетном году снизилась на 7234 тыс.руб. по сравнению с базисным.

Темп роста прибыли:

![]() (29)

(29)

![]()

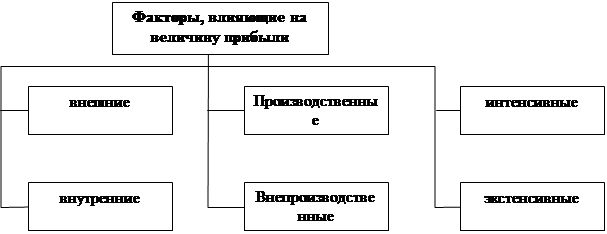

Темп роста прибыли в отчетном году составил 77,53%, что говорит о снижении доходности предприятия. Прибыль от продаж непосредственно зависит от факторов производства и сбыта продукции, она является определяющим показателем на производственных предприятиях, так как в большинстве случаев служит донором для дальнейших расходов. Размер прибыли от продаж в значительной степени зависит от уровня себестоимости продукции, коммерческих и управленческих расходов. При фиксированной выручке от продаж снижение названных расходов непосредственно способствует увеличению прибыли. В то же время объем выручки зависит от цен на продукцию, объема и структуры проданной продукции, ее себестоимости, цен на материалы и тарифы на услуги. Последние из перечисленных относятся к факторам, оказывающим влияние на формирование прибыли. Проанализируем влияние некоторых факторов на изменение прибыли предприятия в отчетном году.

Таблица 14 – Показатели необходимые для факторного анализа прибыли от продажи продукции Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт»

| Показатель | Базисный год (2007) тыс.руб. | Отчетный год в ценах и затратах базисного года тыс.руб. | Отчетный год (2009) тыс.руб. |

| Выручка от продаж | 772064 | 799188 | 838319 |

| Себестоимость проданной продукции | 682344 | 698100 | 721872 |

| Прибыль от продаж | 34626 | 29144 | 31167 |

Влияние факторов на изменение прибыли предприятия в отчетном году следующее:

1. Изменение цен продаж в отчетном году.

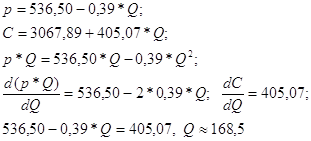

Уровень цен на продукцию диктуется конъюнктурой рынка. Оценка влияния цен сводится к определению разницы между объемом выручки от продаж продукции отчетного года в действующих ценах и объемом выручки отчетного года в ценах базисного. Изменение прибыли за счет увеличения цен на продукцию находим по формуле:

![]() (30)

(30)

![]()

Похожие работы

... и порядок работы финансовых органов; а также позволяющих обеспечить функционирование и дальнейшее развитие механизма формирования и распределения финансовых результатов на твердой законной основе в условиях перехода к рыночной экономике. Механизм формирования и распределения финансовых результатов можно условно разделить на две части: механизм формирования финансовых результатов и механизм ...

... реализуемых в определенном порядке ответственной структурой для решения взаимосвязанных задач восстановления, укрепления и расширения финансов. [16, c. 30] В общем плане текущие задачи по управлению финансовыми результатами определяются хозяйственной деятельностью предприятия, зафиксированной практически в каждом уставе: - улучшение финансовых результатов или максимизация прибыли. К конкретным ...

... от предпринимательской деятельности. Для более глубокого анализа прибыли целесообразно использовать данные бухгалтерского учета, информацию, которая помещается в первичных документах о финансовых результатах деятельности предприятия. Распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей организаций, так и формирование доходов ...

... по повышению эффективности экспортной политики фирмы, могут быть использованы при формировании финансовых результатов ООО «Леонар Авто». БИБЛИОГРАФИЧЕСКИЙ СПИСОК 1. Абрютина М.С., Грачев А.В. Анализ финансово – экономической деятельности предприятия. – М.: «Дело и Сервис», 2001 2. Ануфриев В.Е. Учет формирования финансового результата и распределения прибыли ...

0 комментариев