Основные показатели оценки финансовых результатов

Основные методы планирования прибыли

Анализ основных показателей финансовой деятельности Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт»

Оценка эффективности деятельности предприятия

Анализ платежеспособности предприятия

Анализ прибыли предприятия

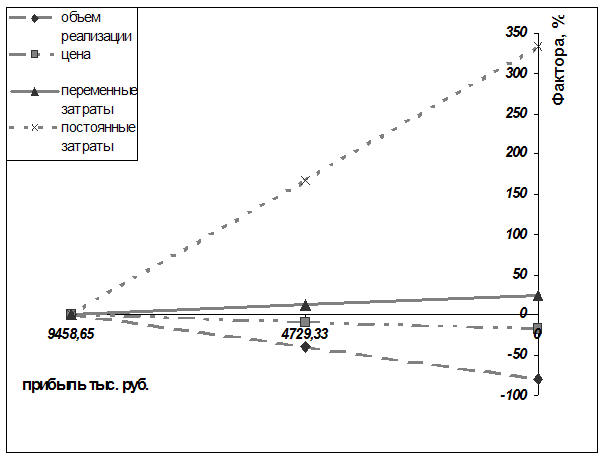

Изменение объема продаж

Навигация

Основные показатели оценки финансовых результатов

Механизм формирования и использования финансовых результатов предприятия

116741

знак

19

таблиц

4

изображения

1.3 Основные показатели оценки финансовых результатов

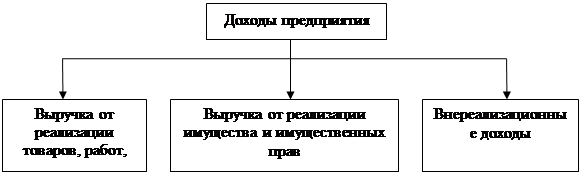

Формирование финансовых результатов от всей финансово-хозяйственной деятельности предприятия отражает форму № 2 бухгалтерской отчетности «Отчет о прибылях и убытках».

Финансовым результатом деятельности организации является прибыль, которая обеспечивает потребности самого предприятия и государства в целом, или убыток.

Прибыль в рыночной экономике является движущей силой обновления, как производственных фондов, так и выпускаемой продукции.

Анализ каждого слагаемого прибыли предприятия имеет не абстрактный, а вполне конкретный характер, потому что позволяет учредителям и акционерам выбрать значимые направления активизации деятельности предприятия. Многогранный характер прибыли означает, что ее исследование должно иметь системный подход. Такой подход предполагает анализ совокупности факторов образования, распределения и использования.

Прибыль (убыток) от продаж для целей налогообложения может быть не равна прибыли, отраженной в бухгалтерском учете. Необходимо также учесть, что валовая прибыль не находит отражения в бухгалтерской отчетности, поэтому необходимо ввести определение, характеризующее ту величину прибыли, которая фигурирует в отчете о прибылях и убытках и которая, собственно, является результатом финансово-хозяйственной деятельности предприятия. Такую прибыль следует называть прибылью до налогообложения. В механизме формирования прибыли до налогообложения учитывается прибыль от всех видов деятельности предприятия[4].

В механизм формирования финансовых результатов включаются проценты к получению, доходы от участия в других организациях, прочие операционные доходы. Наконец, в механизме формирования прибыли отражаются прочие доходы и расходы, то есть результаты прочих операций деятельности.

Последним элементом прибыли являются следующие составляющие, т.е. такие, которые непосредственно не связаны с производством и реализацией продукции (форма № 2):

- прочие доходы;

- прочие расходы;

- прибыль (убыток) до налогообложения;

- налог на прибыль и другие обязательные аналогичные платежи;

- прибыль (убыток) от обычной деятельности.

В частности, в составе прочих доходов и расходов учитываются суммы уплаченных и полученных экономических санкций (штрафы, пени, неустойки и др.). В тех случаях, когда суммы санкций вносятся в бюджет, они не включаются в состав расходов от прочих операций и возмещаются за счет прибыли, остающейся в распоряжении предприятия.

Традиционно включаемые в состав прочие доходов и расходов штрафы, пени и неустойки имеют непостоянный характер. При этом штрафы, пени и неустойки уплаченные могут превышать полученные. Тогда образуются убытки, сокращается прибыль. Если же сумма экономических санкций, полученных данным предприятием, превышает уплаченные, то прочие доходы увеличиваются.

Все будет зависеть от характера деятельности данного предприятия, соблюдения расчетно-платежной дисциплины, выполнения обязательств по поставкам, платежам в бюджет, поставщикам и банкам. Могут иметь место также и другие прочие доходы (расходы), не связанные с производством и реализацией продукции (работ, услуг).

Учитывая то, что подавляющую часть прибыли предприятия получают от продажи товаров, продукции, работ и услуг, то эта часть прибыли имеет ведущее значение и также усиливающееся в условиях развития предпринимательства значение прочих доходов и расходов.

При принятии решений в области налогообложения прибыли особое значение имеют расходы предприятия.

Классификация расходов предприятия рассматривается следующим образом:

- расходы по обычным видам деятельности;

- прочие расходы.

К расходам по обычным видам деятелей в относятся:

- расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, с выполнением работ, оказанием услуг и осуществлением других обычных видов деятельности.

К прочим расходам относят:

- расходы, связанные с предоставлением за оплату во временное пользование активов организации;

- расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств, товаров, продукции;

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- расходы, с оплатой услуг, оказываемых кредитными организациями.

Величина расходов является важнейшим факторов формирования финансовых результатов, именно по этому элементу расходов отражается значительная часть издержек, связанных с выплатой процентов за кредит, вследствие чего на многих предприятиях прибыль, полученная от реализации продукции, в значительной степени поглощается операционными расходами, а зачастую приводит к убыточной деятельности в целом.

Также в прочие расходы включают:

- штрафы, пени, неустойки за нарушение условий договоров;

- возмещение причиненных организацией убытков;

- убытки прошлых лет, признанные в отчетном году;

- суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

- курсовые разницы;

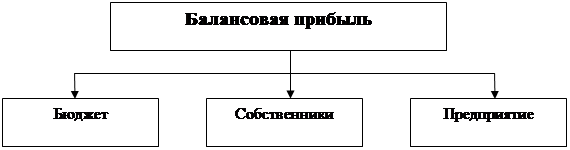

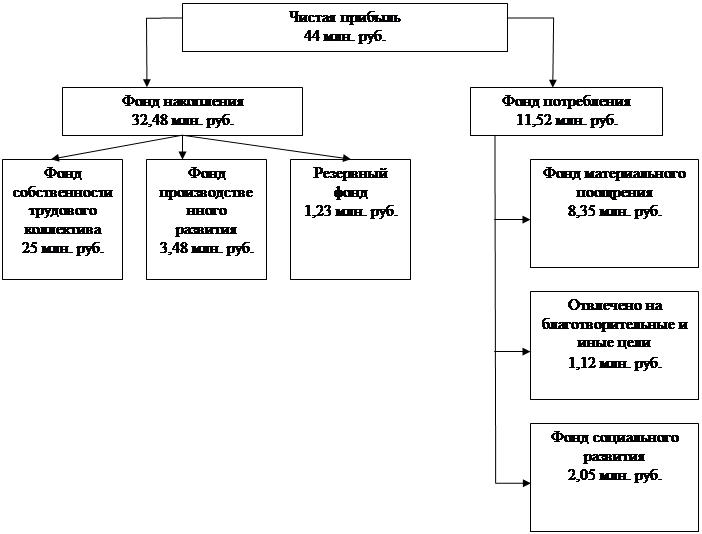

Прибыль, остающаяся в распоряжении предприятия, должна распределяться таким образом, чтобы способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования.

Распределительный процесс использования прибыли можно представить в виде схемы (рисунок 6).

В списке показателей прибыли последним числится показатель чистой прибыли – это остающаяся в распоряжении предприятия прибыль после уплаты налога на прибыль и других обязательных платежей.

При распределении оставшейся прибыли предприятия должны руководствоваться действующим законодательством, учредительными документами и учетной политикой предприятия. Никакие органы, в том числе государство, не имеют право вмешиваться в процесс использования чистой прибыли предприятия.

В соответствии с учредительными документами либо соглашением учредителей предприятия могут некоторую часть прибыли направлять на выплату дивидендов, другую – на формирование резервного капитала, третью – на создание дополнительных резервов.

Предприятие вправе самостоятельно решать, каким образом следует использовать принадлежащую ей прибыль.

За счет нераспределенной прибыли обеспечивается социально-бытовое обслуживание членов трудового коллектива, материальное поощрение в виде премий и в иных формах.

Часть нераспределенной прибыли в соответствии с учредительной сметой направляется на долгосрочное инвестирование предприятия, т.е. на приобретение объектов основных средств производственного назначения и социальной сферы; новое строительство, расширение, реконструкцию и техническое перевооружение производственных мощностей, освоение новой продукции, новой техники и технологий.

Некоторые особенности в распределении прибыли имеют место в акционерных обществах, где первоочередным является отчисление в резервный фонд в размерах, предусмотренных уставом общества.

Средства резервного фонда используются на покрытие убытков, а также на погашение облигаций и выкуп акций в случае отсутствия иных средств без риска потери финансовой устойчивости. Резервный фонд не может быть использован для иных целей.

Следует отметить, что в акционерных обществах устанавливается очередность использования нераспределенной прибыли: выплата процентов по облигациям, отчисления в резервный фонд, выплата дивидендов по привилегированным акциям, выплата дивидендов по обыкновенным акциям, отчисления в фонд целевого использования, прочие расходы.

Распределение прибыли непосредственно реализует главную цель политики управления – повышение уровня благосостояния собственников предприятия. Оно формирует пропорции между текущими выплатами им дохода на капитал и ростом этих доходов.

Чистая прибыль является источником пополнения собственных оборотных средств. Кроме того, она направляется на уплату процентов по кредитам, полученным на восполнение недостатка собственных оборотных средств, на приобретение основных средств, а также уплату процентов по просроченным и отсроченным кредитам. За счет чистой прибыли уплачиваются некоторые виды сборов и налогов, например, налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров, сбор со сделок по купле-продаже валюты на биржах, сбор за право торговли и др.

Порядок распределения прибыли предприятия сложен, поэтому его необходимо совершенствовать, используя сложившуюся экономическую ситуацию[16].

Важным фактором, влияющим на финансовый результат деятельности предприятия является рентабельность.

Рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода. Увязывая прибыль с вложенным капиталом, рентабельность позволяет сравнить уровень доходности предприятия с альтернативным использованием капитала или доходностью, полученной предприятием при сходных условиях риска. Более рискованные инвестиции требуют более высокой прибыли, чтобы они стали выгодными. Так как капитал всегда приносит прибыль, для измерения уровня доходности прибыль как вознаграждение за риск сопоставляется с размером капитала, который был необходим для образования этой прибыли. Рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия.

При его помощи можно оценить эффективность управления предприятием, так как получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления[21].

По значению уровня рентабельности можно оценить долгосрочное благополучие предприятия, т. е. способность предприятия получать достаточную прибыль на инвестиции. Для долгосрочных кредиторов, инвесторов, вкладывающих деньги в собственный капитал предприятия, данный показатель является более надежным индикатором, чем показатели финансовой устойчивости и ликвидности, определяющиеся на основе соотношения отдельных статей баланса.

Устанавливая связь между суммой прибыли и величиной вложенного капитала, показатель рентабельности можно использовать в процессе прогнозирования прибыли. В процессе прогнозирования с фактическими и ожидаемыми инвестициями сопоставляется прибыль, которую предполагается получить на эти инвестиции. Оценка предполагаемой прибыли базируется на уровне доходности за предшествующие периоды с учетом прогнозируемых изменений.

Кроме того, большое значение рентабельность имеет для принятия решений в области инвестирования, планирования, при составлении смет, координировании, оценке и контроле деятельности предприятия и ее результатов.

Таким образом, показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса.

Похожие работы

... и порядок работы финансовых органов; а также позволяющих обеспечить функционирование и дальнейшее развитие механизма формирования и распределения финансовых результатов на твердой законной основе в условиях перехода к рыночной экономике. Механизм формирования и распределения финансовых результатов можно условно разделить на две части: механизм формирования финансовых результатов и механизм ...

... реализуемых в определенном порядке ответственной структурой для решения взаимосвязанных задач восстановления, укрепления и расширения финансов. [16, c. 30] В общем плане текущие задачи по управлению финансовыми результатами определяются хозяйственной деятельностью предприятия, зафиксированной практически в каждом уставе: - улучшение финансовых результатов или максимизация прибыли. К конкретным ...

... от предпринимательской деятельности. Для более глубокого анализа прибыли целесообразно использовать данные бухгалтерского учета, информацию, которая помещается в первичных документах о финансовых результатах деятельности предприятия. Распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей организаций, так и формирование доходов ...

... по повышению эффективности экспортной политики фирмы, могут быть использованы при формировании финансовых результатов ООО «Леонар Авто». БИБЛИОГРАФИЧЕСКИЙ СПИСОК 1. Абрютина М.С., Грачев А.В. Анализ финансово – экономической деятельности предприятия. – М.: «Дело и Сервис», 2001 2. Ануфриев В.Е. Учет формирования финансового результата и распределения прибыли ...

0 комментариев