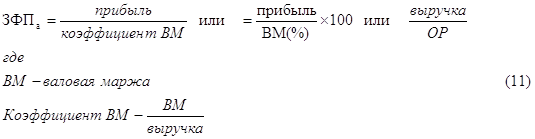

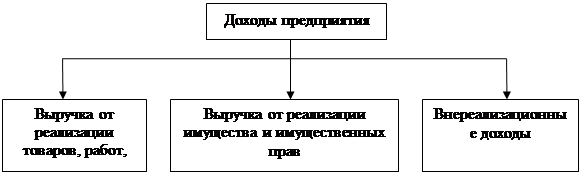

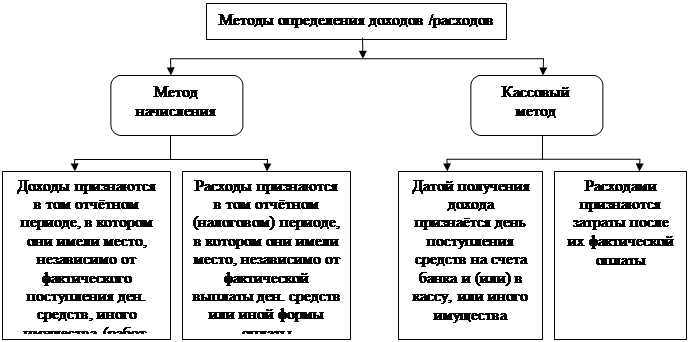

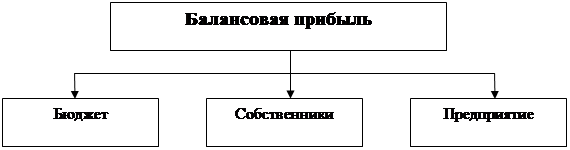

Основные показатели оценки финансовых результатов

Основные методы планирования прибыли

Анализ основных показателей финансовой деятельности Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт»

Оценка эффективности деятельности предприятия

Анализ платежеспособности предприятия

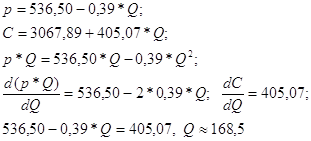

Анализ прибыли предприятия

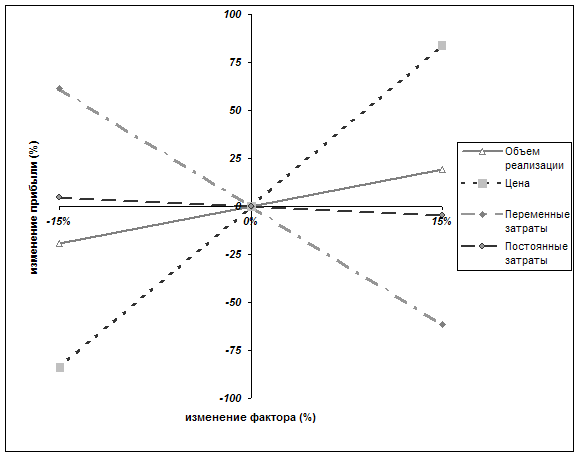

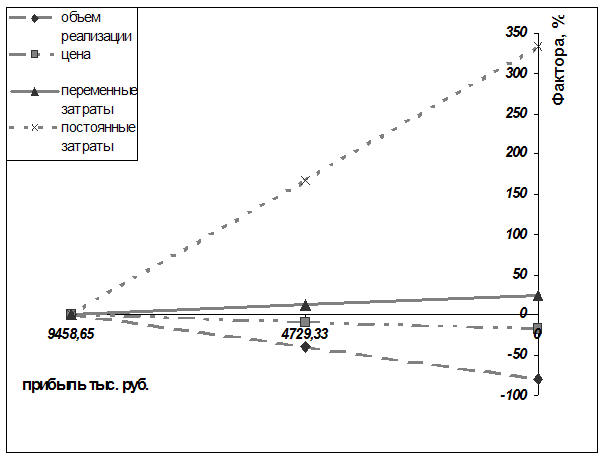

Изменение объема продаж

Навигация

Оценка эффективности деятельности предприятия

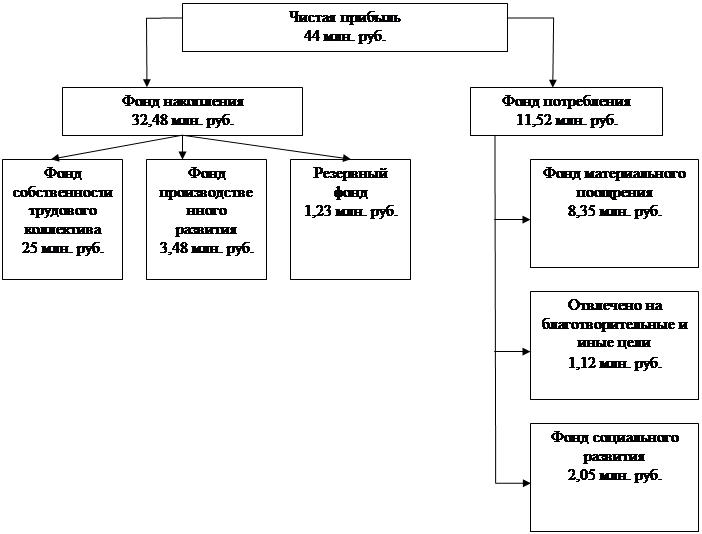

Механизм формирования и использования финансовых результатов предприятия

116741

знак

19

таблиц

4

изображения

3. Оценка эффективности деятельности предприятия

3.1 Анализ активов предприятия

Финансовое состояние предприятия и его устойчивость в значительной степени зависят от того, каким имуществом располагает предприятие, в какие активы вложен капитал и какой доход они ему приносят.

Сведения о размещении капитала, имеющегося в распоряжении предприятия, содержатся в активе балансе. Каждому виду размещенного капитала соответствует определенная статья баланса. По этим данным можно установить, какие изменения произошли в активах предприятия, какую часть составляет недвижимость предприятия, а какую – оборотные активы, в том числе в сфере производства и сфере обращения.

Главным признаком группировки статей баланса считается степень их ликвидности (скорость превращения в денежную наличность). По этому признаку все активы баланса подразделяются на долгосрочные активы, или основной капитал (раздел I), и оборотные активы (раздел II).

Средства предприятия могут использоваться как в его внутреннем обороте, так и за его пределами (дебиторская задолженность, долгосрочные и краткосрочные финансовые вложения, денежные средства на счетах в банках).

Размещение средств предприятия имеет очень большое значение в финансовой деятельности и повышении ее эффективности. От того, какие инвестиции вложены в основные и оборотные средства сколько их находится в сфере производства и обращения, в денежной и материальной форме, насколько оптимально их соотношение, во многом зависят результаты производственной и финансовой деятельности, следовательно, и финансовая устойчивость предприятия. Даже при хороших финансовых результатах, высоком уровне рентабельности предприятие может испытывать финансовые трудности, если оно нерационально использовало свои финансовые ресурсы, вложив их в сверхнормативные производственные запасы или допустив большую дебиторскую задолженность.

В процессе анализа активов Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт» в первую очередь следует изучить изменения в их составе и структуре.

Таблица 8 – Анализ структуры активов Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт»

| Показатель | 2007 год | 2008 год | 2009 год | Отклонение (+,-) 2009 г. / 2007 г. | |||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | ||

| 1. Внеоборотные активы | 25342 | 19,57 | 23793 | 18,49 | 47515 | 36,19 | 22173 |

| 2. Оборотные активы | 104158 | 80,43 | 104854 | 81,51 | 83787 | 63,81 | -20371 |

| 3. Итого активов | 129500 | 100 | 128647 | 100 | 131302 | 100 | 1802 |

| 4. Коэффициент соотношения оборотных и внеоборотных активов | 4,11 | 4,41 | 1,76 | -2,35 | |||

Анализ активов предприятия показывает, что абсолютная их сумма за отчетный период возросла на 1802 тыс.руб., или на 16,62%. Однако коэффициент соотношения оборотных и внеоборотных активов снизился на 2,35 пункта, что свидетельствует об уменьшении количества оборотных активов в отчетном году. Если бы не было инфляции, то можно было бы сделать вывод, что предприятие повышает свой экономический потенциал. В условиях инфляции этого сказать нельзя, поскольку основные средства периодически переоцениваются с учетом роста индекса цен. Поэтому очень трудно привести все статьи баланса в сопоставимый вид и сделать вывод о реальных темпах прироста их величины.

В процессе последующего анализа необходимо более детально изучить состав, структуру и динамику основного и оборотного капитала.

Внеоботные активы, или основной капитал, - это вложения средств с долговременными целями в недвижимость, облигации, акции, запасы, совместные предприятия, нематериальные активы и т.д.

Из таблицы 8 видно, что за анализируемый период сумма основного капитала увеличилась на 22173 тыс.руб. Больше всего претерпели изменения в составе основных средств, они увеличились на 21740 тыс.руб. Незавершенное строительство в отчетном году составило всего 1,65 % от удельного веса внеоборотных активов предприятия. Подводя итог можно сказать, что предприятие заметно увеличило состав основного капитала

Таблица 9 – Анализ структуры внеоборотных активов Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт»

| Показатель | 2007 год | 2008 год | 2009 год | Отклонение (+,-) | |||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | 2009/2007 | |

| 1. Нематериальные активы | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 | 0 |

| 2. Основные средства | 24993 | 98,62 | 22796 | 95,81 | 46733 | 98,35 | 21740 |

| 3. Незавершенное строительство | 349 | 1,38 | 997 | 4,19 | 782 | 1,65 | 433 |

| 4. Долгосрочные финансовые вложения | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 | 0 |

| 5. Прочие внеоборотные активы | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 | 0 |

| Итого внеоборотных активов | 25342 | 100 | 23793 | 100 | 47515 | 100 | 22173 |

Особенно тщательно необходимо проанализировать изменения состава и динамики оборотных активов как наиболее мобильной части капитала, от состояния которых в значительной степени зависит финансовое состояние предприятия. При этом следует иметь в виду, что стабильная структура оборотного капитала свидетельствует о стабильном, хорошо отлаженном процессе производства и сбыта продукции. Существенные ее изменения говорят о нестабильной работе предприятия.

Как видно из таблицы 10, наибольший удельный вес в оборотных активах занимают запасы. На их долю на начало базисного года приходилось 48,96%, а на конец отчетного – 68,86% оборотных активов. В 2009 году снизилась дебиторская задолженность на 24894 тыс.руб. и к концу отчетного года составила 24723 тыс.руб. Также сократились денежные средства на 1975 тыс.руб. Так за исследуемый период из-за снижения доли дебиторской задолженности в 2009 году наблюдается сокращение оборотных активов на 20371 тыс.руб.

Таблица 10 – Анализ структуры оборотных активов Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт»

| Показатель | 2007 год | 2008 год | 2009 год | Отклонение (+,-) 2009 г. / 2007 г. | |||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | ||

| 1. Запасы | 51000 | 48,96 | 53924 | 51,43 | 57693 | 68,86 | 6693 |

| 2. НДС по приобретенным ценностям | 195 | 0,19 | 7 | 0,01 | 0 | 0,00 | -195 |

| 3. Дебиторская задолженность | 49617 | 47,64 | 49650 | 47,35 | 24723 | 29,51 | -24894 |

| 4. Краткосрочные финансовые вложения | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 | 0 |

| 5. Денежные средства | 3346 | 3,21 | 1273 | 1,21 | 1371 | 1,64 | -1975 |

| 6. Прочие оборотные активы | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 | 0 |

| Итого оборотных активов | 104158 | 100 | 104854 | 100 | 83787 | 100 | -20371 |

Таким образом, проведя анализ, мы уже знаем, каким имуществом располагает предприятие. Изучили также состав и качество наиболее существенных активов предприятия, от наличия и состояния которых во многом зависят конечные результаты его деятельности.

Похожие работы

... и порядок работы финансовых органов; а также позволяющих обеспечить функционирование и дальнейшее развитие механизма формирования и распределения финансовых результатов на твердой законной основе в условиях перехода к рыночной экономике. Механизм формирования и распределения финансовых результатов можно условно разделить на две части: механизм формирования финансовых результатов и механизм ...

... реализуемых в определенном порядке ответственной структурой для решения взаимосвязанных задач восстановления, укрепления и расширения финансов. [16, c. 30] В общем плане текущие задачи по управлению финансовыми результатами определяются хозяйственной деятельностью предприятия, зафиксированной практически в каждом уставе: - улучшение финансовых результатов или максимизация прибыли. К конкретным ...

... от предпринимательской деятельности. Для более глубокого анализа прибыли целесообразно использовать данные бухгалтерского учета, информацию, которая помещается в первичных документах о финансовых результатах деятельности предприятия. Распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей организаций, так и формирование доходов ...

... по повышению эффективности экспортной политики фирмы, могут быть использованы при формировании финансовых результатов ООО «Леонар Авто». БИБЛИОГРАФИЧЕСКИЙ СПИСОК 1. Абрютина М.С., Грачев А.В. Анализ финансово – экономической деятельности предприятия. – М.: «Дело и Сервис», 2001 2. Ануфриев В.Е. Учет формирования финансового результата и распределения прибыли ...

0 комментариев