Основные показатели оценки финансовых результатов

Основные методы планирования прибыли

Анализ основных показателей финансовой деятельности Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт»

Оценка эффективности деятельности предприятия

Анализ платежеспособности предприятия

Анализ прибыли предприятия

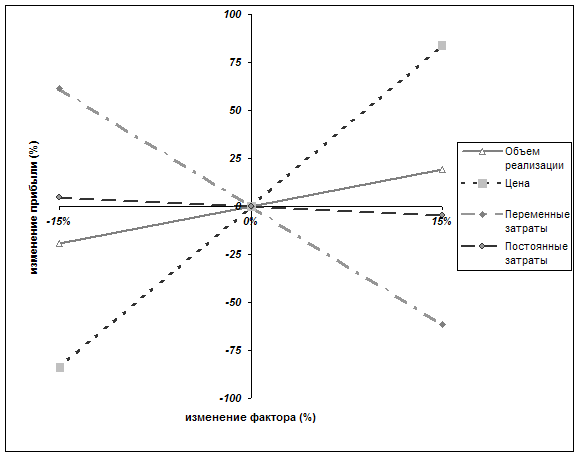

Изменение объема продаж

Навигация

Анализ платежеспособности предприятия

Механизм формирования и использования финансовых результатов предприятия

116741

знак

19

таблиц

4

изображения

3.2 Анализ платежеспособности предприятия

Важным показателем, характеризующим финансовое положение предприятия, является платежеспособность. Это возможность своевременно погашать свои платежные обязательства наличными денежными ресурсами.

Оценить платежеспособность можно по балансу, на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени, тем выше ликвидность. Ликвидность баланса – возможность субъекта хозяйствования перевести активы в наличность и погасить свои платежные обязательства.

Ликвидность предприятия – это общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников. Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности.

Понятие платежеспособности и ликвидности очень близкие, но второе более емкое. От степени ликвидности баланса и предприятия зависит его платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем.

Следовательно, ликвидность баланса является основой платежеспособности и ликвидности предприятия. Иными словами, ликвидность есть способ поддержания платежеспособности.

Анализ ликвидности заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности погашения: А1 – абсолютно ликвидные активы; А2 – быстро реализуемые активы; А3 – медленно реализуемые активы; А4 – труднореализуемые активы.

Также на 4 группы разбиваются и обязательства предприятия: О1 – наиболее срочные обязательства; О2 – среднесрочные обязательства со сроком погашения до 1 года; О3 – долгосрочные кредиты банка и займы со сроком погашения более 1 года; О4 – собственный капитал, находящийся в распоряжении предприятия.

Баланс считается абсолютно ликвидным, если:

А1 ≥ П1, А2 ≥ П2, А3 ≥ П3, А4 ≤ П4.

Проведем анализ ликвидности баланса Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт» за 2007 год.

1) А1 = 3346, О1 = 1012, следовательно А1 > О1;

2) А2 = 98074, О2 = 28146, следовательно А2 > О2;

3) А3 = 51349, О3 = 0, следовательно А3 > О3;

4) А4 = 25342, О4 = 0, следовательно А4 > О4.

Проведенный анализ показал, что так как А4 > О4, то баланс Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт» нельзя назвать абсолютно ликвидным.

Следующим этапом исследования будет анализ ликвидности баланса Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт» за 2009 год. Так данные баланса показывают, что:

1)А1 = 1371, О1 = 1006, следовательно А1 > О1;

2)А2 = 80981, О2 = 10797, следовательно А2 > О2;

3)А3 = 58475, О3 = 0, следовательно А3 > О3;

4)А4 = 47515, О4 = 0, следовательно А4 > О4.

Проведенный анализ абсолютных показателей свидетельствует о том, что баланс Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт» в 2009 году нельзя назвать абсолютно ликвидным. Так как предприятие является филиалом, то нет возможности проанализировать данные по III разделу капиталы и резервы. Из-за этого анализ активов по последней группе активов дает неточные данные.

Наряду с абсолютными величинами для оценки ликвидности предприятия рассчитывают и анализируют следующие относительные показатели:

Коэффициент текущей ликвидности – это отношение всей суммы оборотных активов к общей сумме краткосрочных обязательств. Он показывает степень, в которой оборотные активы покрывают оборотные пассивы.

![]() (25)

(25)

Коэффициент текущей ликвидности определяет границу безопасности для любого возможного снижения рыночной стоимости оборотных активов, вызванного непредвиденными обстоятельствами, способными приостановить или сократить приток денежных средств. Удовлетворительное значение для коэффициента больше 2,0. Однако для торговых предприятий минимальное значение равняется 1,0.

В нашем предприятии величина его за анализируемый период составляет:

1. ![]()

2. ![]()

3. ![]()

Значение коэффициента текущей ликвидности немного ниже нормы. В 2009 году по сравнению с 2007 годом он снизился на 0,16 пункта. Изменение уровня коэффициента произошло из-за уменьшения суммы по статье оборотных активов в 2009 году.

Коэффициент быстрой ликвидности – это отношение денежных средств, краткосрочных финансовых вложений и дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к сумме краткосрочных финансовых обязательств.

![]() (26)

(26)

Удовлетворяет обычно величина коэффициента 0,7 – 1,0. Однако он может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часто которой трудно своевременно взыскать.

В нашем предприятии величина коэффициента быстрой ликвидности за анализируемый период составляет:

1. ![]()

2. ![]()

3. ![]()

Коэффициент абсолютной ликвидности дополняет предыдущие показатели. Он определяется отношением денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных долгов предприятия.

![]() (27)

(27)

Чем выше его величина, тем больше гарантия погашения долгов, так как для этой группы активов практически нет опасности потери стоимости в случае ликвидации предприятия и не существует временного пространства для превращения их в платежные средства.

1. ![]()

2. ![]()

3. ![]()

На анализируемом предприятии величина данного коэффициента в 2007 году равнялась 0,03, а в конце 2009 году - 0,01. Это означает, что краткосрочные финансовые обязательства на 3% и 1% обеспечены ликвидными активами.

Следует отметить, что сам по себе уровень коэффициента абсолютной ликвидности еще не является признаком плохой или хорошей платежеспособности. При его оценке необходимо учитывать скорость оборота краткосрочных обязательств. Из-за частого периода отсрочки денежных средств со стороны покупателей, скорость оборачиваемости денежных средств замедляется.

Таблица 11 – Показатели ликвидности Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт»

| Показатель | 2007 год | 2008 год | 2009 год | Отклонения (+,-) 2009 г. / 2007 г. |

| Коэффициент текущей ликвидности | 0,8 | 0,82 | 0,64 | -0,16 |

| Коэффициент быстрой ликвидности | 0,41 | 0,4 | 0,2 | -0,21 |

| Коэффициент абсолютной ликвидности | 0,03 | 0,01 | 0,01 | -0,02 |

Из данных таблицы 11 видно, что все показатели ликвидности предприятия за анализируемый период имеют тенденцию к снижению. Данное сокращение объясняется, во-первых, снижение общей стоимости оборотных активов, а во-вторых, нестабильной ситуации в экономике, ввиду чего снижались цены на сырье.

Рассматривая показатели ликвидности, следует иметь в виду, что величина их условная, так как ликвидность активов и срочность обязательств по бухгалтерскому балансу можно определить довольно приблизительно. Ликвидность дебиторской задолженности также зависит от скорости ее оборачиваемости, доли просроченных платежей и нереальных для взыскания.

Кроме того, коэффициенты ликвидности дают статистическое представление о наличии платежных средств для покрытия обязательств на определенную дату. При нормальной ситуации оборотные активы обращаемы: использованные запасы вновь пополняются, погашенная дебиторская задолженность вновь возрастает.

Поэтому, главное достоинство коэффициентов – простота и наглядность, но это может обернуться таким недостатком, как поверхность выводов, если анализ платежеспособности будет сведен только к определению их значений. В нормальной ситуации оценка платежеспособности предприятия должна проводиться на основе изучения источников притока и оттока денежных средств в краткосрочной и долгосрочной перспективе и способности предприятия стабильно обеспечивать превышение первых над вторыми.

Важными данными финансовых результатов являются показатели деловой активности предприятия. Они показывают оборачиваемость рабочего капитала, основных средств, активов, а также запасов на исследуемом предприятии.

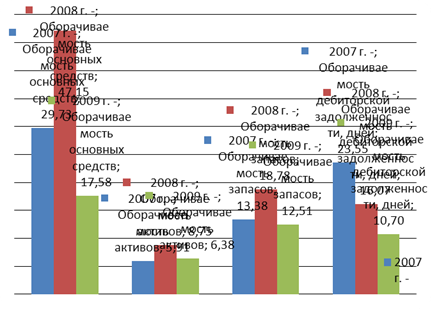

Таблица 12 – Показатели деловой активности Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт»

| Показатель | 2007 г. | 2008 г. | 2009 г. | Отклонение (+,-) 2009г./ 2007 г. |

| Оборачиваемость рабочего капитала | - | - | - | - |

| Оборачиваемость основных средств | 29,73 | 47,15 | 17,58 | -12,14 |

| Оборачиваемость активов | 5,91 | 8,75 | 6,38 | 0,47 |

| Оборачиваемость запасов | 13,38 | 18,78 | 12,51 | -0,87 |

| Оборачиваемость дебиторской задолженности, дней | 23,55 | 16,07 | 10,70 | -12,85 |

Полученные коэффициенты показывают, что оборачиваемость основных средств в 2009 году снизилась на 12,14 пункта, по сравнению с 2007 годом. Однако в 2008 году по сравнению с 2007 годом происходило увеличение данного коэффициента на 17,42 пункта. Оборачиваемость активов увеличилась в 2009 году на 0,47 пункта и к концу года коэффициент стал равен 6,38. Оборачиваемость запасов к 2009 году по сравнению с 2007 годом снизилась на 0,87 пункта. Это говорит нам о том, что запасы, хранящиеся на предприятии заметно сокращаются и продукция не застаивается. Оборачиваемость дебиторской задолженности в 2007 году составляла 23,55 дней, а к 2009 году снизилась на 12,55 дней и равняется 10,70 дней. Проанализировать оборачиваемость рабочего капитала не удалось из-за отсутствия соответствующих данных в бухгалтерском баланса предприятия. Более наглядное изменение показателей деловой активности представлено на рисунке 11.

Рисунок 11 - Показатели деловой активности Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт»

Проанализировав платежеспособность Ровненского филиала, далее следует проанализировать главный показатель финансовых результатов деятельности предприятия – это ее прибыль.

Похожие работы

... и порядок работы финансовых органов; а также позволяющих обеспечить функционирование и дальнейшее развитие механизма формирования и распределения финансовых результатов на твердой законной основе в условиях перехода к рыночной экономике. Механизм формирования и распределения финансовых результатов можно условно разделить на две части: механизм формирования финансовых результатов и механизм ...

... реализуемых в определенном порядке ответственной структурой для решения взаимосвязанных задач восстановления, укрепления и расширения финансов. [16, c. 30] В общем плане текущие задачи по управлению финансовыми результатами определяются хозяйственной деятельностью предприятия, зафиксированной практически в каждом уставе: - улучшение финансовых результатов или максимизация прибыли. К конкретным ...

... от предпринимательской деятельности. Для более глубокого анализа прибыли целесообразно использовать данные бухгалтерского учета, информацию, которая помещается в первичных документах о финансовых результатах деятельности предприятия. Распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей организаций, так и формирование доходов ...

... по повышению эффективности экспортной политики фирмы, могут быть использованы при формировании финансовых результатов ООО «Леонар Авто». БИБЛИОГРАФИЧЕСКИЙ СПИСОК 1. Абрютина М.С., Грачев А.В. Анализ финансово – экономической деятельности предприятия. – М.: «Дело и Сервис», 2001 2. Ануфриев В.Е. Учет формирования финансового результата и распределения прибыли ...

0 комментариев