Характеристика аспектів ціноутворення на підприємстві

Сутність ціни й ціноутворення в ринковій економіці

Механізм ціноутворення

Комплексна характеристика виробничо-господарської діяльності ВАТ "Тера"

Прогнозування техніко-економічних показників діяльності підприємства

Формування ціни на продукцію ВАТ "Тера"

Аналіз номенклатурно-товарних позицій на ВАТ "Тера"

Методи калькулювання собівартості продукції

Ціноутворення й методи розрахунку

Правові аспекти ціноутворення на підприємстві

Правові аспекти державного контролю за цінами

Здійснення державного контролю за ціноутворенням на підприємстві

Розробка системи управління вартістю для ВАТ "Тера"

Застосування при розрахунку ціни на ВАТ "Тера" методу ФВА

Етап впровадження

Навигация

Формування ціни на продукцію ВАТ "Тера"

Ціноутворення на ВАТ "Тера" в економічно-господарському та правовому контексті

203135

знаков

13

таблиц

3

изображения

3. Формування ціни на продукцію ВАТ "Тера"

3.1 Аналіз ціноутворюючих факторів

Основу ціни виробу становлять втрати, пов'язані з його виробництвом і реалізацією, тому їхній розмір багато в чому визначає рівень ціни. Наприклад, у промисловості із собівартості у відпускній ціні підприємства (без ПДВ і акцизів) становить 83,8%.

До складу витрат входять втрати як залежні, так і незалежні від діяльності підприємства. Наприклад, вартість сировини, матеріалів, палива, енергії, транспортні тарифи - фактори, зовнішні стосовно підприємства. Тому збільшення цих витрат викликає ріст ціни товару.

Інша група витрат - з використання сировини й матеріалів, ступінь завантаження виробничих потужностей, продуктивність сировини й інші - безпосередньо залежать від рівня їхньої організації на підприємстві. Тому фірма залежно від міцності свого положення на ринку може маневрувати цінами. Якщо положення фірми недостатньо стійке й підвищення цін на продукцію небажано, то подорожчання, наприклад, по сировині можна компенсувати деякою мірою зниженням норм витрати сировини, використанням вторинних ресурсів так далі. Якщо ж положення фірми досить стійке, у цьому випадку збільшення витрат може бути перенесене на ціну товару.

На рівень цін впливає конкуренція, що підштовхує фірми до вдосконалювання своєї продукції, детальному обґрунтуванню ціни на неї. При цьому фірма може орієнтуватися або на ринок продавця, або на ринок покупця. На ринку продавця домінуюче положення займає продавець - виробник товару. У таких умовах фірмі легше функціонувати, оскільки її продукція перебуває поза конкуренцією. На ринку покупця домінуюче положення займає покупець. І від того, наскільки фірма зуміє врахувати мінливі запити покупця й вчасно задовольнити їх, залежить її благополуччя.

На рівень цін впливає й ряд інших факторів, стадія життєвого циклу виробу, організації - учасники просування товару від виробника до споживача й інші. Врахування впливу всіх факторів у комплексі дозволить фірмі виробити правильну політику ціноутворення.

Собівартість продукції представляє виражені в грошовій формі поточні витрати підприємств на виробництво й реалізацію продукції (робіт, послуг).

Собівартість продукції є не тільки найважливішим економічною категорією, але і якісним показником, тому що вона характеризує рівень використання всіх ресурсів (змінного й постійного капіталу), що перебувають у розпорядженні підприємства.

Як економічна категорія собівартість продукції виконує ряд найважливіших функцій:

- облік і контроль всіх витрат на випуск і реалізацію продукції;

- база для формування гуртової ціни на продукцію підприємства й визначення прибутковості й рентабельності;

- економічне обґрунтування доцільності вкладення реальних інвестицій на реконструкцію, технічної переозброєння й розширення діючого підприємства;

- визначення оптимальних розмірів підприємства;

- економічне обґрунтування й прийняття будь-яких управлінських рішень.

Основу структури ціни продукції становлять її собівартість і прибуток. Собівартість, як відомо, характеризує витрати підприємства на виготовлення і реалізацію продукції. Кожне підприємство намагається повністю компенсувати втрати, що пов'язані з виробництвом продукції, і отримати якнайбільший прибуток. Прибуток підприємства є джерелом фінансування поточних витрат і подальшого його розвитку.

Важливе місце у структурі ціни належить також податкам. Акцизи, мито і податок на додану вартість (ПДВ) є непрямими податками, які сплачує кінцевий споживач.

Серед податкових надходжень і обов'язкових платежів у бюджет основними є податок на додану вартість (~ 50 % надходжень), податок на прибуток (~ 30 % надходжень) і акцизний збір.

Податок на додану вартість є непрямим податком, який включається у ціну товару, є частиною приросту вартості, що утворюється на всіх стадіях виробництва, надання послуг або після митного оформлення, і вноситься до Державного бюджету.

Податок на прибуток. Об'єктом оподаткування є прибуток, який визначають шляхом зменшення суми скоригованого валового доходу звітного періоду на суму:

1. валових витрат платника податку;

2. амортизаційних відрахувань.

Існує кілька методів встановлення цін. Після застосування вибраного методу і буде встановлено вихідну ціну. Але в будь-якому разі, визначивши рівень ціни продукції, дістають лише орієнтовну ціну, яка сформована підприємством виходячи з власних умов і мети. Тільки вихід продукції на ринок відкоригує і встановить конкретну ціну на товар.

На практиці залежно від конкретних умов і цілей підприємства використовують різні методи розрахунку ціни на товар, які можна об'єднати у групи:

1. методи, які базуються на витратному підході;

2. методи, які базуються на цільовому ціноутворенні;

3. параметричні методи. Розглянемо ці методи детальніше.

1. Метод "середні витрати + прибуток" найпростіший і найпоширеніший. Суть його можна записати так: Ц = В + П, де Ц — ціна продукції; В — витрати на виготовлення продукції; П — прибуток, який встановлює підприємство або обмежує держава через граничний рівень рентабельності продукції.

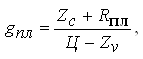

2. Розрахунок ціни за цільовим прибутком. Ціну поставлено в жорстку залежність від загального прибутку, який підприємство передбачає одержати від реалізації певної кількості продукції:

Rпл - планова сума прибутку;

Zс - постійні витрати на весь обсяг виробництва продукції;

Zv - змінні витрати розраховуючи на одиницю виробу;

Ц - ціна виробу.

1. Метод ціноутворення "за рівнем поточних цін", або "за рівнем конкуренції". Ціну вважають функцією цін на аналогічну продукцію у конкурентів і встановлюють на рівні поточної ринкової ціни або дещо нижчою.

2. Метод ціноутворення "за рівнем попиту" передбачає встановлення ціни за допомогою пробного продажу товару в різних сегментах ринку. При цьому враховується умови продажу, кон'юнктуру ринку, супутні послуги. За цим методом ціни на один вид товару можуть бути різними на різних сегментах ринку.

3. Встановлення ціни за результатами закритих торгів. Це різновид методу "за рівнем поточних цін", який застосовують з метою одержання замовлення на виготовлення певної продукції (торг за вигідний контракт).

4. Метод встановлення єдиної ціни разом з витратами на доставку. В ціну входить фіксована сума транспортних витрат незалежно від віддаленості покупця.

5. Встановлення цін зі знижками. Підприємство-продавець змінює вихідну ціну і встановлює певну знижку з неї з урахуванням дотермінової оплати рахунків, закупівлі великої партії продукції або посезонної закупівлі.

6. Параметричний ціновий метод балів. Використовують експертні оцінки значущості параметрів товару за заданою схемою: "відбір основних параметрів нарахування балів за кожним параметром підсумовування балів за базисним і даним товаром — розрахунок цін на товари за співвідношенням сумарних балів".

Одним з основних факторів удосконалювання ціноутворення на будь-які підприємства є зниження собівартості.

Можна виділити наступні основні напрямки зниження собівартості продукції на ВАТ "ТерА".:

По-перше - підвищення технічного рівня виробництва. Це впровадження нової, прогресивної технології, механізація й автоматизація виробничих процесів, які полегшать умови праці й піднімуть продуктивність. Так, наприклад у багатьох цехах іде ручна фасовка продукції, а якщо цей процес механізувати й автоматизувати, то витрати на виробництво одиниці продукції помітно скоротяться за рахунок виплат заробітної плати (600 грн. на 1т. продукції) і нарахувань на заробітну плату (200 грн. на 1т. продукції).

Поліпшення використання й застосування нових видів сировини й матеріалів приведе до раціонального використання й переорієнтацію на вітчизняних виробників сировини. Широке використання цукрозамінників, таких як Аспартам (1-метил N-1-а-аспартил-L-фениланін), відносний ступінь солодості до цукру - в 100 разів, ціна ж значно дорожче ( 350 р. за кілограм). З огляду на це, можна розрахувати, що замість 100 кг. цукру, досить використовувати 1 кг. цукрозамінника, що понизить питому вагу суми витрат цукру в сировині в 100 разів, а оскільки частка цукру в структурі витрат у середньому становить 26 % , те витрати зменшаться на 10,8% або 250 грн. на кожний кілограм цукрозамінника. Питома вага сировини в собівартості складе в середньому 38,2 % проти існуючого 50%.

Використання науково-технічних досягнень і передового досвіду допоможе відтіснити частину конкурентів і збільшити частку ринку.

Зниження собівартості може відбутися при створенні автоматизованих систем керування, використанні обчислювальної техніки, удосконалюванні й модернізації існуючої техніки й технології. Зменшуються витрати й у результаті комплексного використання сировини, застосування економічних замінників, повного використання відходів у виробництві. Великий резерв таїть у собі й удосконалювання продукції, зниження її матеріалоємності й трудомісткості, зниження ваги машин і встаткування, зменшення габаритних розмірів і ін.

Зниження собівартості може відбутися в результаті зміни в організації виробництва, при розвитку спеціалізації виробництва; удосконалювання керування виробництвом і скорочення витрат на нього; поліпшення використання основних фондів; поліпшення матеріально-технічного постачання; скорочення транспортних витрат; інших факторів, що підвищують рівень організації виробництва.

Зниження поточних витрат відбувається в результаті вдосконалювання обслуговування основного виробництва, наприклад, розвитку потокового виробництва, упорядкування підсобно-технологічних робіт, поліпшення інструментального господарства, удосконалювання організації контролю за якістю робіт і продукції. Значне зменшення витрат живої праці може відбутися при скороченні втрат робочого часу, зменшенні числа робітників, що не виконують норм виробітку. Додаткова економія виникає при вдосконалюванні структури управління підприємства в цілому. Вона виражається в скороченні витрат на управління й в економії заробітної плати й нарахувань на неї у зв'язку з вивільненням управлінського персоналу.

При поліпшенні використання основних фондів зниження собівартості відбувається в результаті підвищення надійності й довговічності устаткування; удосконалювання системи планово-попереджувального ремонту; централізації й впровадження індустріальних методів ремонту, змісту й експлуатації основних фондів.

Удосконалювання матеріально-технічного постачання й використання матеріальних ресурсів знаходить висвітлення в зменшенні норм витрати сировини й матеріалів, зниженні їхньої собівартості за рахунок зменшення заготівельно-складських витрат. Транспортні витрати скорочуються в результаті зменшення витрат на доставку сировини й матеріалів, на транспортування готової продукції.

Певні резерви зниження собівартості закладені в усуненні або скороченні витрат, які не є необхідними при нормальній організації виробничого процесу (наднормативна витрата сировини, матеріалів, палива, енергії, доплати робітником за відступ від нормальних умов праці й понаднормові роботи, платежі по регресивних позовах і т.п.). Сюди ж можна віднести й такі найпоширеніші виробничі втрати, як втрати від браку. Виявлення цих зайвих витрат вимагає особливих методів і уваги колективу підприємства. Усунення цих втрат є істотним резервом зниження собівартості продукції.

Наступний фактор, що впливає на собівартість продукції - це продуктивність праці. При цьому необхідно враховувати, що зниження собівартості продукції багато в чому визначається правильним співвідношенням темпів росту продуктивності праці й росту заробітної плати. Ріст продуктивності праці повинен випереджати ріст заробітної плати, забезпечуючи тим самим зниження собівартості продукції.

Розглянемо, у яких умовах при росту продуктивності праці на підприємствах скорочуються витрати праці розраховуючи на одиницю продукції. Збільшення вироблення продукції на один робітника може бути досягнуте за рахунок здійснення організаційно-технічних заходів, завдяки чому змінюються норми виробітку й відповідно їм розцінки за виконувані роботи й за рахунок перевиконання встановлених норм виробітку без проведення організаційно-технічних заходів.

У першому випадку підприємство одержує економію на заробітній платі робітників. Пояснюється це тим, що у зв'язку зі зниженням розцінок частка заробітної плати в собівартості одиниці продукції зменшується. Однак це не приводить до зниження середньої заробітної плати робітників, тому що проведені організаційно-технічні заходи дають можливість робітником з тими ж витратами праці виробити більше продукції.

У другому випадку величина витрат на заробітну плату робітників у собівартості одиниці продукції не зменшується. Але з ростом продуктивності праці збільшується обсяг виробництва, що приводить до економії по інших статтях витрат, зокрема скорочуються витрати по обслуговуванню виробництва й керуванню.

Також важливо скорочувати цехові й загальнозаводські витрати. Це полягають насамперед у спрощенні й здешевленні апарата управління, в економії на управлінських витратах; а також у скороченні витрат на заробітну плату допоміжних і підсобних робітників.

Зміна обсягу й структури продукції може привести до відносного зменшення умовно-постійних витрат (крім амортизації), зміні номенклатури й асортиментів продукції, підвищенню її якості. Зі збільшенням обсягу виробництва кількість умовно-постійних витрат на одиницю продукції зменшується, що приводить до зниження її собівартості.

Зміна номенклатури й асортиментів виробленої продукції є одним з важливих факторів, що впливають на рівень витрат на виробництво. При різній рентабельності окремих виробів (стосовно собівартості) зрушення в складі продукції, пов'язані з удосконалюванням її структури й підвищенням ефективності виробництва, можуть приводити й до зменшення й до збільшення витрат на виробництво.

Поліпшення використання природних ресурсів. Тут ураховується: зміна складу і якості сировини (інтенсивне використання сахарозаменителей, боиактивных добавок); Ці фактори відбивають вплив природних (природних) умов на величину змінних витрат. Галузеві та інші фактори: уведення й освоєння нових цехів, будівля фабрики по переробці какао-бобів дозволить значно скоротити витрати на закупівлю готової какао-сировини.

Вплив на собівартість товарної продукції змін у розміщенні виробництва аналізується тоді, коли той самий вид продукції виробляється на декількох підприємствах, що мають неоднакові витрати в результаті застосування різних технологічних процесів. При цьому доцільно провести розрахунок оптимального розміщення окремих видів продукції по підприємствах об'єднання з урахуванням використання існуючих потужностей, зниження витрат виробництва й на основі зіставлення оптимального варіанта з фактичним виявити резерви.

Якщо зміни величини витрат в аналізований період не знайшли відбиття у вищевикладених факторах, то їх відносять до інших: наприклад, зміна розмірів або припинення різного роду обов'язкових платежів, що включаються в собівартість продукції.

Похожие работы

... : обмежувався конкуруючий імпорт, ліцензувались усі види імпорту — більш пільговий для пріоритетних галузей, менш пільговий — для інших. Заходи по лібералізації полегшують тут доступ в економіку зарубіжних технологій, сприяють розвиткові експортної бази, включаючи створення підприємств із 100% експортною орієнтацією. Вартим уваги явищем останнього десятиліття є досить активний експорт підприє ...

... в другие граны. ИММИГРАЦИЯ - это обратный процесс, то есть выезд иностранных рабочих на работу в данную страну. Базовой формой организации внешней трудовой миграции, принятой в международной практике, являются двухсторонние соглашения между заинтересованными государствами, где, в частности, оговариваются социальное и трудовое равноправие между иммигрантами и гражданами страны пребывания. Важное ...

... за землю 81,5 167,4 166,2 84,7 203,9 Інші податки і платежі 55,2 161,5 268,0 212,8 485,5 Разом платежів до бюджету 545,0 1307,9 1364,6 819,6 250,4 Надходження до Пенсійного фонду 590,0 1507,1 1581,7 ...

... ї моделі економіки і способів її побудови; на визначенні пріоритетних цінностей та економічного порядку, який повинен забезпечувати реалізацію цієї моделі. Тому розроблення філософії взаємодії держави і ринку передбачає дослідження багатогранності цього процесу, урахування впливу інституційного середовища на конкретну модель економіки. Без визначення цілей, цінностей у суспільстві неможливо ...

0 комментариев