Общая характеристика предприятия

Анализ состояния и эффективности использования основных фондов

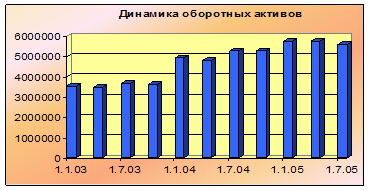

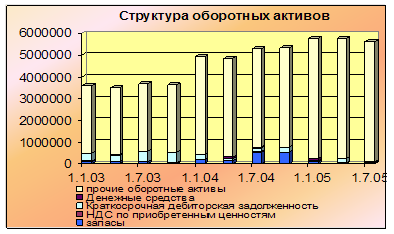

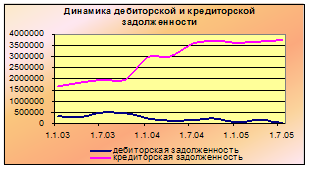

Анализ состояния и эффективности использования оборотных средств

Анализ использования персонала предприятия и фонда заработной платы

Анализ экономического потенциала предприятия

Анализ уровня использования экономического потенциала предприятия

Анализ уровня использования оборотных средств

Рентабельность экономического потенциала

Навигация

Общая характеристика предприятия

Экономический потенциал ООО "Гефест-Ростов"

32892

знака

15

таблиц

0

изображений

2 Общая характеристика предприятия

ООО «Гефест-Ростов» (до января 2006 года – ОАО «Гефест-Ростов») является одним из крупнейших производителей и поставщиков полимерных антикоррозионных материалов для изоляции трубопроводов. В основу производства легли передовые научно – технические достижения в области химии и переработки полимеров, радиационных технологий.

На заводе работает высококвалифицированный персонал. Имеется необходимая база для производства продукции высокого качества, включая основное производство, вспомогательное и опытное производство, испытательную и исследовательскую лаборатории с современным научным, экспериментальным и контрольно – измерительным оборудованием.

Технологии производства термоусаживающихся лент с подслоем термоплавкого адгезива защищены патентами. Вся продукция, выпускаемая предприятием, сертифицирована. Система менеджмента качества предприятия соответствует ГОСТ Р ИСО 9001-2001.

Ассортимент выпускаемой продукции:

- комплект манжеты термоусаживающейся ДОНРАД-МСТ

- манжета термоусаживающаяся ТЕРМОРАД-МСТ

- лента тероусаживающаяся ДОНРАД-СТ

- лента термоусаживающаяся ДРЛ –Л

- лента изоляционная мастичная ДОНРАД-М

- лента ДОНРАД – Р

- лента термоусаживающаяся ДОНРАД – АК

Специалисты завода сотрудничают с научными центрами России в области строительства и эксплуатации нефте- и газопроводов, такими как Всероссийский НИИ по строительству и эксплуатации трубопроводов, объектов ТЭК (АО ВНИИСТ), Всероссийский НИИ природного газа и газовых технологий (ООО ВНИИГАЗ), ГУП Ордера Трудового Красного Знамени Академия коммунального хозяйств им. К.Д. Памфилова, деловые контакты установлены с различными институтами Российской Академии наук (РАН), отраслевыми центрами разработки и производства полимерных материалов.

Воспитание квалифицированных кадров, поиск новых решений в технологиях производства и бизнеса – главные направления политики руководства предприятия. Всего за три года освоен новый сектор рынка – изоляционные изделия для верхнего строения железнодорожного пути, впервые освоена технология применения полиамидов для покрытия тяжеловесных скреплений железнодорожного пути с целью придания им изолирующих свойств и обеспечения требуемых прочностных характеристик.

Основными потребителями продукции «Гефест-Ростов» являются предприятия нефтегазового комплекса, в том числе, ОАО Газпром, АК Транснефть, ОАО «ТНК-ВР», ОАО «Роснефть», ОАО «РЖД» и многие другие.

Аппарат управления предприятия представляет собой систему взаимосвязанных органов и работников управления. На предприятии существуют постоянно-действующие отделы и службы, отвечающие за выполнение определенных функций на производстве. Работники этих подразделений несут ответственность за результаты производственной деятельности (схема 1).

Таблица 2.1 – Характеристика конкурентов предприятия

| Факторы | Предприятие ООО «Гефест-Ростов» | Конкуренты | ||

| 1 | 2 | 3 | ||

| Доля рынка, % | 25 | 30 | 30 | 15 |

| Ассортимент, % | 80 | 80 | 60 | 35 |

| Качество продукции, % | 95 | 90 | 50 | 50 |

В таблице 2.2 рассчитаны основные технико-экономические показатели и динамика темпов роста за 2008- 2009 г.г. на предприятии ООО « Гефест-Ростов».

Таблица 2.2 – Основные ТЭП ООО «Гефест-Ростов» за 2008-2009 г.г.

| Наименованиепоказателя | Ед. изм. | 2008 год | 2009 год | Абс. изменения | Темп роста, % |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Выручка от продаж | руб. | 155963000 | 207790690 | 51827690 | 133,23 |

| Среднесписочная численность работающих, в т.ч.: | чел. | 315 | 326 | 11 | 103,49 |

| - руководители и специалисты | чел. | 86 | 87 | 1 | 101,16 |

| - рабочие | чел. | 229 | 239 | 10 | 104,37 |

| Среднегодовая выработка | руб. | ||||

| - на одного работника | руб. | 495120,63 | 637394,75 | 142274,12 | 128,74 |

| - на одного рабочего | руб. | 681061,14 | 869417,11 | 188355,97 | 127,66 |

| Средняя заработная плата | руб. | 16565 | 21105 | 4540 | 127,41 |

| Стоимость ОФ | руб. | 106264594 | 138021137 | 31756543 | 129,88 |

| Стоимость ОБ | руб. | 142013306 | 178133276 | 36119970 | 125,43 |

| Затраты на 1 рубль реализации | руб. | 0,93 | 0,95 | 0,02 | 102,15 |

| Фондовооруженность | Руб чел | 337347,92 | 423377,72 | 86029,8 | 125,5 |

| Фондоотдача | руб/ 1 руб. | 1,47 | 1,5 | 0,03 | 102,04 |

| Оборачиваемость ОБ | 1,1 | 1,17 | |||

| Себестоимость услуг, работ и продукции | Руб. | 145539000 | 196546133 | 51007133 | 135,05 |

| Прибыль от продаж | руб. | 10424000 | 11244557 | 820557 | 107,87 |

| Рентабельность услуг, работ и продукции | % | 7,16 | 5,72 | -1,44 | - |

| Рентабельность капитала | % | 12,28 | 14,44 | 2,16 | - |

На основании анализа технико–экономических показателей, представленных в таблице 2.2 видно, что выручка от реализации продукции в 2009 году составила 207790690 руб., что на 51827690 руб., больше чем в 2008 году, темп роста составил 133,23 %. Среднесписочная численность работающих возросла на 11 и составила 326 человек, причинами роста числа работающих послужила объективная потребность предприятия в новых кадрах. В 2009 году произошло увеличение среднегодовой выработки на одного работника на 142274,12 (темп роста составил 128,74%) и на одного рабочего на 188355,97 (темп роста составил 127,66%), такое увеличение обусловлено существенным ростом выручки от продаж.

Также увеличилась стоимость основных средств на 31756543 руб., темп роста 129,88% в основном за счет ввода в эксплуатацию новых зданий, машин и оборудования, транспортных средств.

Полная себестоимость реализованной продукции составила 145539000 р., что на 51007133 руб. больше аналогичного показателя 2008 года. На увеличение себестоимости повлияло повышение стоимости сырья и материалов, используемых при производстве. Так как темп увеличения себестоимости выше, чем темп увеличения выручки от продаж, то произошло увеличение затрат на 1 рубль с 0,93 руб. в 2008 году до 0,95 руб. в 2009 году. Значительное увеличение себестоимости так же сказалось на незначительном росте прибыли от продаж с 10424000 руб. в 2008 году до 11244557 руб. в 2009 году, темп роста составил 107,87 %.

На изменение фондоотдачи в положительную сторону с 1,47 руб. до 1,5 руб. повлияло увеличение доли активной части основных средств в общей их сумме.

Так как прибыль от продаж растет менее быстрыми темпами по сравнению с себестоимостью, то наблюдается снижение рентабельности реализованной продукции с 7,16 % в 2008 году до 5,72 % в 2009 году.

Для оценки деловой активности используется «золотое правило экономики предприятия», в соответствии с которым рассматриваются следующие показатели: Тп – темп роста прибыли, %; Тv – темп роста выручки от продаж, %; Так – темп роста активов, %. Оптимальным является следующее соотношение:

Тп>Тv>Т ак>100 %

107>133>129>100%

Для предприятия ООО « Гефест-Ростов» это соотношение не выполняется, так как темп роста прибыли не превышает темп роста выручки и темп роста активов, причиной этого является значительное увеличение себестоимости работ.

Определим форму экономического роста Iэк.р. путем сопоставления экстенсивных и интенсивных факторов:

Iэк.р.= (Iп.т *Iф.о)/ (Iппп* Iо.ф)

Iэк.р.= (1,29*1,02)/(1,03*1,3)=0,98

Так как 0,98<1, то предприятие развивалось преимущественно за счет экстенсивных факторов.

Похожие работы

... , трендовый анализ позволяет оценить динамику финансовых показателей во времени, что необходимо при выборе процедур банкротства. 3.3. Применение парно-корреляционного анализа для обоснования введения конкурсного производства Рассмотрим различные варианты развития событий, используя простую линейную модель в качестве статистической основы прогнозирования. Для определения аргумента и функции ...

... - подтопление грунтовыми водами; - непредвиденного отключения энергии, водоснабжения, подачи тепла; - внутреннего возгорания оборудования, электроаппаратов, электроприборов. При заключении договора имущественного страхования оговариваются также и обстоятельства, которые не обеспечиваются данным договором. Например, страховщики не компенсируют убытки, возникшие вследствие: • умышленных действий ...

0 комментариев