Общая характеристика предприятия

Анализ состояния и эффективности использования основных фондов

Анализ состояния и эффективности использования оборотных средств

Анализ использования персонала предприятия и фонда заработной платы

Анализ экономического потенциала предприятия

Анализ уровня использования экономического потенциала предприятия

Анализ уровня использования оборотных средств

Рентабельность экономического потенциала

Навигация

Анализ уровня использования оборотных средств

Экономический потенциал ООО "Гефест-Ростов"

32892

знака

15

таблиц

0

изображений

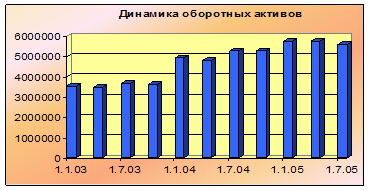

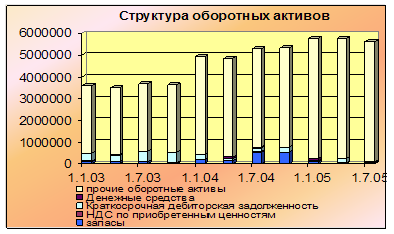

7.2 Анализ уровня использования оборотных средств

Эффективность использования оборотных средств характеризуются прежде всего их оборачиваемостью. Под оборачиваемостью средств понимается продолжительность прохождения средствами отдельных стадий производства и обращения. Коэффициент оборачиваемости средств Коб характеризует размер объема выручки от реализации продукции в расчете на один рубль оборотных средств и определяется по формуле:

![]()

Таблица 4.2 – Анализ использования оборотных средств

| Показатель | 2008 год | 2009 год | Абс. изм. | Темп роста, % |

| Выручка от продаж | 155963000 | 207790690 | 51827690 | 133,23 |

| Стоимость ОС | 142013306 | 178133276 | 36119970 | 125,43 |

| Коэффициент оборачиваемости | 1,1 | 1,17 | 0,07 |

Так как темпы роста выручки от продаж опережают темпы роста стоимости оборотных средств, то на предприятии наблюдается увеличение коэффициента оборачиваемости с 1,1 в 2008 году до 1,17 в 2009 году, что свидетельствует о более эффективном использовании оборотных средств.

7.3 Анализ уровня использования персонала

Один и тот же результат в процессе производства может быть получен при различной степени эффективности труда. Мера эффективности труда в процессе производства получила название производительности труда. Иными словами, под производительностью труда понимается его результативность или способность человека производить за единицу рабочего времени определенный объем продукции.

![]()

Таблица 4.3 – Анализ уровня производительности труда

| Показатель | 2008 | 2009 | Абс. изм. | Темп роста, % |

| Выручка от продаж | 155963000 | 207790690 | 51827690 | 133,23 |

| Среднесписочная численность работающих, в т.ч | 315 | 326 | 11 | 104,49 |

| - рабочие | 229 | 239 | 10 | 104,37 |

| Производительность труда | ||||

| - на одного работника | 495120,63 | 637394,75 | 142274,12 | 128,74 |

| - на одного рабочего | 681061,14 | 869417,11 | 188355,97 | 127,66 |

По данным таблицы видно, что производительность труда на одного работающего увеличилась на 142274,12 руб. и составила в 2009 году 637394,75 руб., темп роста 128,74 %. Это отклонение вызвано влиянием следующих факторов: повышение интенсивности труда, увеличение удельного веса рабочих в структуре работающих. Также существенное влияние оказало увеличение выручки от продаж с 155963000 руб. 2008 году до207790690 руб. в 2009 году, абсолютное изменение составило 51827690 руб., темп роста 133,23%.

Похожие работы

... , трендовый анализ позволяет оценить динамику финансовых показателей во времени, что необходимо при выборе процедур банкротства. 3.3. Применение парно-корреляционного анализа для обоснования введения конкурсного производства Рассмотрим различные варианты развития событий, используя простую линейную модель в качестве статистической основы прогнозирования. Для определения аргумента и функции ...

... - подтопление грунтовыми водами; - непредвиденного отключения энергии, водоснабжения, подачи тепла; - внутреннего возгорания оборудования, электроаппаратов, электроприборов. При заключении договора имущественного страхования оговариваются также и обстоятельства, которые не обеспечиваются данным договором. Например, страховщики не компенсируют убытки, возникшие вследствие: • умышленных действий ...

0 комментариев