Общая характеристика предприятия

Анализ состояния и эффективности использования основных фондов

Анализ состояния и эффективности использования оборотных средств

Анализ использования персонала предприятия и фонда заработной платы

Анализ экономического потенциала предприятия

Анализ уровня использования экономического потенциала предприятия

Анализ уровня использования оборотных средств

Рентабельность экономического потенциала

Навигация

Рентабельность экономического потенциала

Экономический потенциал ООО "Гефест-Ростов"

32892

знака

15

таблиц

0

изображений

8 Рентабельность экономического потенциала

На основании полученных выше данных рассчитаем рентабельность экономического потенциала

![]()

Таблица 4.4 – Анализ рентабельности экономического потенциала

| Показатель | 2008 | 2009 | Абс. изм. | Темп роста, % |

| Прибыль от продаж | 10424000 | 11244557 | 820557 | 107,87 |

| ЭПП | 217297649 | 267224257 | 49926608 | 122,98 |

| Рентабельность ЭПП, % | 4,8 | 4,2 | -0,6 |

По данным таблицы 4.4 видно, что рентабельность экономического потенциала снижается, так в 2008 году данный показатель составлял 4,8 %, а в 2009 году – 4,2%. Основной причиной этого является то, что на предприятии значительно возросла себестоимость продукции, что повлияло на незначительное увеличение прибыли от продаж. А так как прибыль от продаж растет менее быстрыми темпами (107,87%), чем экономический потенциал (122,98%), то наблюдается снижение рентабельности экономического потенциала.

Выводы и рекомендации

Обобщая результаты проведенного анализа экономического потенциала предприятия ООО «Гефест-Ростов» можно сделать следующие выводы:

- в течении анализируемого периода увеличилась сумма основных фондов с 106264594 руб. в 2008 году до 138021137 руб. в 2009 году в результате ввода в эксплуатацию новых зданий, машин и оборудования,

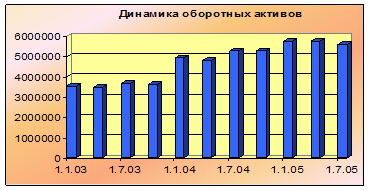

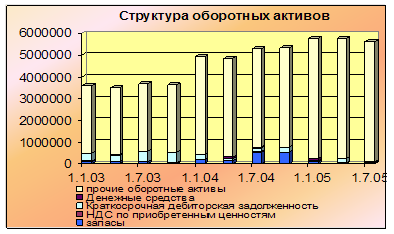

- увеличилась сумма оборотных средств с 44396755 руб. в 2008 году до 48757620 руб. в 2009 году в основном за счет весомого роста сырья и материалов

- увеличилась среднесписочная численность персонала (на 11 человек), также возрос фонд заработной платы на 13809200 руб. и составил 80445500 руб.

Данные изменения оказали положительное влияние на увеличение экономического потенциала предприятия c 217297649 руб.в 2008 году до 267224257 руб. в 2009 году, что говорит о повышении конкурентоспособности предприятия.

Показатели уровня использования экономического потенциала также положительны: увеличивается фондоотдача, фондовооруженность, коэффициент оборачиваемости и производительность труда, снижается фондоемкость.

В тоже время наблюдается снижение рентабельности экономического потенциала с 4,8 % в 2008 году до 4,2 % в 2009 году. Основной причиной этого является то, что на предприятии значительно возросла себестоимость продукции, что повлияло на незначительное увеличение прибыли от продаж.

Исправить сложившуюся ситуацию можно, если осуществить экономию текущих затрат (на топливо, сырье, энергию, материалы и т.д.). Переменные затраты возрастают, либо убывают пропорционально объему производства. Сокращение переменных издержек возможно за счет приобретения материальных запасов и конструкций по более низким ценам, снижения транспортных расходов. Постоянные затраты не следуют за динамикой объема производства. К таким затратам относятся амортизационные отчисления, оклады управленческих работников, административные расходы.

Снизить данные издержки возможно за счет пересмотра политики начисления амортизации, связанной с увеличением срока службы основных фондов.

Библиографический список

1 Алексеева, А.И. Комплексный экономический анализ хозяйственной деятельности [Текст]: учебное пособие/ А.И. Алексеева, Ю.В. Васильев, А.В. Малеева, Л.И. Ушвицкий. – 2-е изд., перераб. и доп. – М.:КНОРУС, 2009. 688

2 Гиляровская, Л.Т. Экономический анализ [Текст]: Учебник для вузов/ под ред. Л.Т. Гиляровской. -2-е изд., доп. – М.:ЮНИТИ-ДАНА, 2003. – 615 с.

3 Зимин, Н.Е.Анализ и диагностика финансового состояния предприятий[Текст]: учебное пособие. М:ИКФ «ЭКМОС», 2002. – 240 с.

4 Любушин, Н.П., Лещева, В.Б., Дьякова, В.Г. Анализ финансово экономической деятельности предприятия[Текст]: Учеб. пособие для вузов Под ред. проф. Н.П. Любушина. – М.: ЮНИТИ-ДАНА, 2002. – 471 с.

5 Проскурина, В.А. Комплексный экономический анализ хозяйственной деятельности[Текст]: учебно-методическое пособие/ В.А. Проскурина, О.Ф. Сверчкова. – Шахты: ГОУ ВПО «ЮРГУЭС», 2010. – 88 с.

6 Чуев, И.Н., Чуева Л.Н. Комплексный экономический анализ хозяйственной деятельности[Текст]: Учебник для вузов. – М.: Издательско-торговая корпорация «Дашков и К», 2006. – 368 с.

7 Шевченко Е.В., Горшков В.О. Анализ и диагностика финансово хозяйственной деятельности предприятий [Текст]: учебно-методическое пособие составители Е.В. Шевченко, В.О. Горшков. – Шахты: Изд-во ЮРГУЭС, 2006. – 35 с.

Похожие работы

... , трендовый анализ позволяет оценить динамику финансовых показателей во времени, что необходимо при выборе процедур банкротства. 3.3. Применение парно-корреляционного анализа для обоснования введения конкурсного производства Рассмотрим различные варианты развития событий, используя простую линейную модель в качестве статистической основы прогнозирования. Для определения аргумента и функции ...

... - подтопление грунтовыми водами; - непредвиденного отключения энергии, водоснабжения, подачи тепла; - внутреннего возгорания оборудования, электроаппаратов, электроприборов. При заключении договора имущественного страхования оговариваются также и обстоятельства, которые не обеспечиваются данным договором. Например, страховщики не компенсируют убытки, возникшие вследствие: • умышленных действий ...

0 комментариев