Общая характеристика предприятия

Анализ состояния и эффективности использования основных фондов

Анализ состояния и эффективности использования оборотных средств

Анализ использования персонала предприятия и фонда заработной платы

Анализ экономического потенциала предприятия

Анализ уровня использования экономического потенциала предприятия

Анализ уровня использования оборотных средств

Рентабельность экономического потенциала

Навигация

Анализ состояния и эффективности использования оборотных средств

Экономический потенциал ООО "Гефест-Ростов"

32892

знака

15

таблиц

0

изображений

4 Анализ состояния и эффективности использования оборотных средств

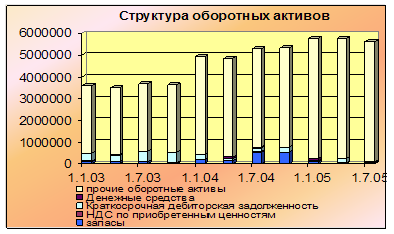

Таблица 3.4 – Состав и структура оборотных средств за 2008 -2009 гг

| Виды | 2008 | 2009 | Изменения | |||

| Наличие | Уд .вес, % | Наличие | Уд. вес, % | Величина | Уд. вес, % | |

| Запасы | 20119465 | 45,32 | 24550031 | 50,35 | 4430566 | 5,03 |

| -сырье, материалы | 13718172 | 30,9 | 18246613 | 37,42 | 4528441 | 6,52 |

| -готовая продукция | 6371687 | 14,35 | 6220573 | 12,76 | -151114 | -1,59 |

| -расходы будущих периодов | 29606 | 0,07 | 82845 | 0,17 | 53239 | 0,1 |

| НДС | 6380165 | 14,37 | 8838535 | 18,13 | 2458370 | 3,76 |

| Дебиторская задолженность(платежи ожидаются в теч.12 месяцев) | 17463287 | 39,33 | 14288413 | 29,30 | -3174874 | -10,03 |

| - покупатели и заказчики | 9521681 | 21,47 | 12907960 | 26,47 | 3386279 | 5,0 |

| Денежные средства | 433838 | 0,98 | 1080641 | 2,22 | 646803 | 1,24 |

| Итого: | 44396755 | 100 | 48757620 | 100 | 4360865 | |

Динамика оборотного капитала предприятия определяется увеличением запасов с 45,32 % в 2008 году до 50,35 % в 2009 году. Данное увеличение образовалось за счет весомого роста сырья и материалов за анализируемый период. В 2008 году данный показатель был равен 13718172 руб. с удельным весом 30,9 %, в 2009 году возрос на 4528441 руб. и составил 18246613 руб.(37,42%). Уменьшилась доля такого показателя, как готовая продукция на 151114 руб. по сравнению с 2008 годом. Наметилась тенденция роста НДС с 6380165 руб. в 2008 году до 8838535 руб. в 2009 году, изменение удельного веса на 3,76% в общей структуре.

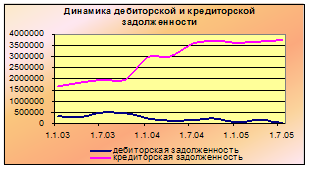

Как положительную динамику следует отметить значительное уменьшение за отчетный период дебиторской задолженности с 17463287 руб. до 14288413 руб. Уменьшение этого показателя говорит об увеличении уровня реализации за наличный расчет.

Произошло увеличение денежных средств предприятия с 433838 руб. (удельный вес 0,98 %) в 2008 году до 1080641 руб. (удельным весом 2,22 %) в 2009 году, абсолютное изменение составило 646803 руб.

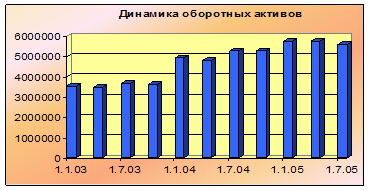

В целом на предприятии наблюдается рост оборотных активов на 4360865 руб.

Похожие работы

... , трендовый анализ позволяет оценить динамику финансовых показателей во времени, что необходимо при выборе процедур банкротства. 3.3. Применение парно-корреляционного анализа для обоснования введения конкурсного производства Рассмотрим различные варианты развития событий, используя простую линейную модель в качестве статистической основы прогнозирования. Для определения аргумента и функции ...

... - подтопление грунтовыми водами; - непредвиденного отключения энергии, водоснабжения, подачи тепла; - внутреннего возгорания оборудования, электроаппаратов, электроприборов. При заключении договора имущественного страхования оговариваются также и обстоятельства, которые не обеспечиваются данным договором. Например, страховщики не компенсируют убытки, возникшие вследствие: • умышленных действий ...

0 комментариев