Понятие труда и заработной платы. Законодательное и нормативное регулирование затрат на оплату труда

Принципы организация системы операций по учету труда и расчетам с персоналом

Базовые принципы современного аудита и его регулирование. Основные методы аудита учета расчетов по оплате труда

Методика расчета показателей, характеризующих личный состав организации и его деятельность

Порядок определения соответствующих расходов на оплату труда и их состав. Порядок расчета и учета начислений по оплате труда сотрудников

Порядок расчета выплат средств по отпускам, выходным пособиям и пособиям по временной нетрудоспособности

Порядок расчета удержаний из заработной платы сотрудников

Порядок отчислений в федеральный бюджет и государственные внебюджетные фонды

Планирование аудиторской проверки

Аудит отражения операций по расчетам с персоналом в бухгалтерском учете

Аудит расчета обязательных платежей во внебюджетные фонды

Навигация

Методика расчета показателей, характеризующих личный состав организации и его деятельность

Методология бухгалтерского учета затрат на оплату труда

143768

знаков

15

таблиц

3

изображения

3.1 Методика расчета показателей, характеризующих личный состав организации и его деятельность

При составлении отчетности и расчете различных показателей хозяйственной деятельности организации имеется необходимость в расчете показателей списочной и среднесписочной численности сотрудников. Списочная численность — численность сотрудников организации, зафиксированная по состоянию на определенный момент времени; среднесписочная численность, используемая для расчета производительности труда, средней зарплаты и различных коэффициентов и показателей, определяется следующим порядком:

где Xn — списочная численность сотрудников на n-й по порядку день месяца, а N — общее число дней месяца, за который исчисляется данный показатель. При расчете показателя среднесписочной численности, число сотрудников за нерабочий день принимается равным таковому за последний предшествующий ему рабочий, при расчете же показателя за рабочие дни, списочная численность сотрудников определяется на основании табелей учета рабочего времени, из которых устанавливается число работников, действительно явившихся на работу и выполнявших свои служебные обязанности. В расчет списочной численности не включаются некоторые категории сотрудников, такие как, к примеру, женщины, пребывающие в отпуске по беременности и родам, лица находящиеся в дополнительном отпуске по уходу за ребенком, лица находящиеся в дополнительных неоплачиваемых отпусках связанных с учебой в образовательных учреждениях или прохождением этими лицами квалификационных испытаний.

Для корректного отражения при расчете среднесписочной численности сотрудников, работающих неполное время в соответствии с трудовым договором или дополнительными соглашениями к нему, подсчитывается по следующей формуле:

![]() ,

,

где Тнеп. - суммарное количество часов, отработанных такими сотрудниками, Т — объем рабочего времени, нормативно отрабатываемого при полной занятости сотрудника, n — число сотрудников, работающих в режиме неполной занятости. В таком случае, месячный показатель среднесписочной численности определяется как сумма среднесписочных численностей, определяемых отдельно для категории сотрудников, работающих в режиме полной занятости и для категории работающих в режиме неполной занятости.

Работники, выполняющие работу по договорам гражданско-правового характера, а также работающие по совместительству, в расчет показателей списочной и среднесписочной численности не включаются.

В исследуемой организации показатель среднесписочной численности, рассчитанной по приведенной методике, составил за январь 2010 г. 8 человек, все из которых трудятся в режиме полной занятости. Следует обратить внимание и на низкую текучесть кадров в организации, выражающуюся в сохранении среднесписочной численности сотрудников на уровне в 8 человек на протяжении всего 2009 г. и неизменности соответствия между сотрудниками и занимаемыми ими позициями.

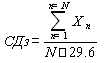

Для корректного расчета сумм социальных, отпускных и выходных пособий применяется показатель среднего дневного заработка сотрудника, рассчитываемый по следующему методу:

,

,

где Xn - суммы месячных выплат сотруднику за соответствующие месяцы, N — количество месяцев в расчетном периоде, а число 29.6 в знаменателе — среднегодовое количество календарных дней в месяце.

При расчете показателя среднего заработка зачастую обнаруживается, что в расчетном периоде сотрудник в отдельные дни по определенным причинам не работал, в таком случае из расчета исключаются суммы, выплаченные ему за это время, а равно и минусуется расчетный период на суммарное число дней невыхода сотрудника на работу. Обоснованными для исключения из расчета признаются, согласно ТК, следующие причины:

- выплата сотруднику среднего заработка в соответствии с законодательством (в т. ч. за время нахождения в командировках )

- получение сотрудником пособия по временной нетрудоспособности или по беременности и родам

- нахождения работника в неоплачиваемом отпуске

- предоставление сотруднику оплачиваемых выходных дней в соответствии с нормативами , установленными законодательством

и в некоторых иных случаях.

К выплатам, учитываемым при расчете показателя, помимо заработной платы, относят и выплаты за работу в выходные и праздничные дни, оплату сверхурочной работы и выплаты за совмещение. Так, для целей начисления пособий по социальному страхованию к суммам месячных выплат сотруднику относят те из них, которые учитываются при расчете отчислений в фонд государственного социального страхования и размер среднего дневного заработка для расчета таких пособий не должен в случае превышения его расчетным показателем размера в 1136 руб. 99 коп. должен быть установлен равным этому показателю (эта норма введена новым порядком исчисления взносов в социальные фонды, действующим с 1.01.2010 г.).

Похожие работы

... выбирает и утверждает формы и системы оплаты труда – тарифные ставки и оклады. При этом государственные тарифные ставки и оклады могут быть только ориентиром для организации учета и оплаты труда. При разработке системы оплаты труда закладываются три базовые элемента, определяющие в своем сочетании все виды оплаты труда: Ø Тарифная система, Ø Нормы затрат труда, Ø Формы ...

... -платежная ведомость», №Т-53 «Платежная ведомость» и №Т-54 «Лицевой счет». Форма №Т-54-а «Лицевой счет» в отличие от формы №Т-54 содержит только справочные данные и принимается там, где расчеты по оплате труда ведутся с помощью вычислительных машин. Получаемые расчетные листки в виде машинограмм по расчету заработной платы за каждый месяц вкладываются в лицевой счет работника. 4 Виды заработной ...

... сравнению с ростом заработной платы. Это соотношение обеспечивает экономию себестоимости продукции по элементу заработной платы. По данным (таблицы 2.7) проведем анализ эффективности использования средств на оплату труда. Таблица 2.7 Расчет показателей интенсификации хлебозавода "Полярный" Показатели 2005 год 2006 год отклонение (+ ; -) темп роста, % 1. Продукция в сопоставимых ценах ...

... и отражается по дебету счета учета затрат на производство (расходов на продажу) (например, счет 20 «Основное производство») в корреспонденции с кредитом счета 70 «Расчеты с персоналом по оплате труда» (п. 5 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 № 33н[13], Инструкция по применению Плана счетов бухгалтерского учета ...

0 комментариев