Понятие труда и заработной платы. Законодательное и нормативное регулирование затрат на оплату труда

Принципы организация системы операций по учету труда и расчетам с персоналом

Базовые принципы современного аудита и его регулирование. Основные методы аудита учета расчетов по оплате труда

Методика расчета показателей, характеризующих личный состав организации и его деятельность

Порядок определения соответствующих расходов на оплату труда и их состав. Порядок расчета и учета начислений по оплате труда сотрудников

Порядок расчета выплат средств по отпускам, выходным пособиям и пособиям по временной нетрудоспособности

Порядок расчета удержаний из заработной платы сотрудников

Порядок отчислений в федеральный бюджет и государственные внебюджетные фонды

Планирование аудиторской проверки

Аудит отражения операций по расчетам с персоналом в бухгалтерском учете

Аудит расчета обязательных платежей во внебюджетные фонды

Навигация

Принципы организация системы операций по учету труда и расчетам с персоналом

Методология бухгалтерского учета затрат на оплату труда

143768

знаков

15

таблиц

3

изображения

1.2 Принципы организация системы операций по учету труда и расчетам с персоналом

Расходы на оплату труда сотрудников организации есть совокупность различных видов компенсаций трудовых затрат сотрудников, формирующих налогооблагаемую базу по налогу на прибыль и участвующую в формировании себестоимости продукции.

Регулирование оплаты труда и социально-трудовых взаимоотношений на уровне отдельно взятой организации осуществляется в соответствии с принятыми в ней внутренними нормативными документами, разрабатываемыми администрацией в сотрудничестве с представителями трудового коллектива. Эти нормативные документы представляют собой особый вид договоров — договоры о труде, могущие заключаться как между работодателем и трудовым коллективом в лице уполномоченных им лиц (коллективный договор), так и между работодателем и отдельными сотрудниками (трудовой договор, трудовой контракт, договор о полной материальной ответственности и пр.).

Организация бухгалтерского учета расчетов с персоналом по оплате труда должна базироваться на полной информации о всех льготах и соответствующих особенностях труда и обязана выполнять основные возлагаемые на нее задачи — обеспечивать своевременность начисления заработной платы и прочих выплат сотрудникам, обеспечить соблюдение законности включения в себестоимость продукции сумм начисленной заработной платы и отчислений с нее, обеспечивать группировку показателей по труду и заработной плате для целей оперативного руководства и управленческого учета.

В то же время, в организациях, существующих в условиях рыночной экономики необходимым является совершенствование систем оплаты труда, практическое осуществление которого должно базироваться на ряде основополагающих принципов, выводящихся из базовых экономических законов (закона стоимости, закона воспроизводства рабочей силы и др.). В общем виде эти принципы формулируются следующим образом:

- принцип оплаты по затратам и результатам

- принцип повышения уровня оплаты труда на основе роста эффективности производства

- принцип опережения ростом производительности труда в сравнении с ростом заработной платы.

- принцип материальной заинтересованности сотрудника в повышении эффективности его труда.

Презрение этих принципов руководством организации практически неизбежно приводит к росту затрат, которого в противном случае можно было избежать. Так, рост числа затраченного рабочего времени на производство не является индикатором роста объемов произведенной продукции, а наоборот во многих случаях свидетельствует о медленном выполнении работ, приводящим зачастую к необходимости выплат за сверхурочную работу. Поэтому, модель поведения руководства должна быть нацелена на поощрение того, что способствует росту производительности. Но стоит отметить, что работодателю в этих вопросах редко предоставляется полная самостоятельность, так как оплата труда обычно строго контролируется компетентными государственными службами.

Для организации учета труда, выработки и заработной платы персонал предприятия подразделяется на две основные группы: рабочих и служащих. Из группы служащих выделяются группы руководителей, специалистов и иных сотрудников, относящихся к ней; группа рабочих подразделяется на персонал основной деятельности и персонал не основной (вспомогательной) деятельности.

Функция учета личного состава предприятия возлагается на отдел кадров, а в случае нецелесообразности содержания для исполнения этой функции в штате специальных сотрудников (например, на малых и средних предприятиях) она возлагается на назначенного руководителем работника, как правило сотрудника бухгалтерии.

Учет личного состава предприятия ведется в первичных документах, к которым относятся приказы о приеме на работу, об увольнении, о переводе на другую работу, о предоставлении отпусков, а также табели и личные карточки. Унифицированные формы первичной учетной документации, а также указания по их заполнению утверждены постановлением Госкомстата РФ №1 от 5.01.2004 г.

Унифицированные формы первичных документов кадрового учета разделяются на формы по учету кадров, обязательные к применению юридическими лицами всех форм собственности, и на формы по учету рабочего времени сотрудников, обязательные к применению всеми юридическими лицами, кроме организаций бюджетной сферы.

Прием на работу организацией осуществляется согласно утвержденному руководителем организации штатному расписанию (форма № Т-3), содержащему перечень структурных подразделений организации, список должностей, сведения о штатной численности, должностных окладах, надбавках и месячном фонде оплаты труда. Все вносимые в штатное расписание изменения, связанные с изменением структуры организации, реорганизацией номенклатуры должностей, изменениями окладов сотрудников утверждаются приказом руководителя организации.

Непосредственное оформления приема сотрудника на работу по трудовому договору осуществляется на основании приказа о приеме на работу (форма № Т-1), содержащий наименование структурного подразделения и должности вновь принятого сотрудника, сведения об испытательном сроке, условиях приема на работу (с указанием оклада или тарифной ставки) и о характере предстоящей работы. Согласно ст. 68 ТК РФ, содержание приказа о приеме на работу должно соответствовать условиям трудового договора, заключенного с работником.

На основании приказа о приеме на сотрудника оформляются следующие документы:

- личная карточка работника (формы № Т-2 или № Т-2ГС)

- лицевой счет работника (формы № Т-54 или № Т-54а), переоткрываемый ежегодно, в котором накапливаются данные о начисленной сотруднику заработной плате с целью дальнейшего их использования для расчета среднего заработка.

- трудовая книжка (в случае ее наличия у работника, в имеющуюся трудовую книжку вносится соответствующая запись о приеме на работу).

При приеме на работу каждому сотруднику присваивается табельный номер, в дальнейшем проставляющийся во всех связанных с этим сотрудником документах по учету личного состава, выработки и заработной платы.

Переводы сотрудников на другую работу оформляются приказом о переводе (форма № Т-5) с указанием оклада (тарифной ставки) по новому месту работы. Также, при переводе вносятся соответствующие записи в личную карточку, лицевой счет и трудовую книжку сотрудника.

Предоставление работнику отпуска оформляется соответствующим приказом (форма № Т-6) и в соответствии с составленным графиком отпусков на предприятии (форма № Т-7).

При увольнении сотрудника составляется приказ о прекращении трудового договора с сотрудником (форма № Т-8), на основании которого вносятся соответствующие записи в личную карточку, лицевой счет и трудовую книжку увольняемого сотрудника и производится окончательный расчет с ним с применением "Записки-расчета при прекращении трудового договора с работником" (форма № Т-61).

В целях налогового учета на каждого сотрудника, основываясь на его лицевом счете, составляется карточка по учету доходов и налога на доходы физических лиц (форма № 1-НДФЛ) в которой определяется доход работника нарастающим итогом с начала года, налогооблагаемая база и сумма налога на доходы с физических лиц. Кроме того, на каждого сотрудника составляется индивидуальная карточка учета сумм начисленных выплат, сумм начисленного единого социального налога и страховых взносов на обязательное пенсионное страхование. Индивидуальные карточки предназначены для определения налогооблагаемой базы для исчисления единого социального налога в части отчислений в федеральный бюджет, на социальное и пенсионное страхование.

Учет рабочего времени сотрудников, необходимый для контроля за состоянием трудовой дисциплины и начисления заработной платы ведется уполномоченными на то лицами в табелях учета рабочего времени (форма № Т-13). Табель предполагает наблюдение за началом и окончанием рабочего дня, опозданиями и неявками и позволяет получить точные данные о фактически отработанном времени. По окончании каждого календарного месяца табель закрывается, то есть в нем подсчитывается количество дней явок и неявок на работу, количество отработанных и неотработанных часов. При сдельной форме оплаты труда учет труда в целях начисления заработной платы производится на основании карточек учета выработки, нарядов и маршрутных листов, содержащих надлежащим образом оформленные отметки о выполнении заданий.

При выплате заработной платы сотрудникам, работодатель обязан в письменной форме (расчетным листком) извещать сотрудника о составных частях начисленного заработка, размерах произведенных удержаний и об общей сумме производимой выплаты, как то устанавливается ст. 136 ТК РФ. Форма расчетного листка устанавливается работодателем с учетом мнения представительного органа работников.

Начисление заработка работникам определяется принятыми в организации системами и формами оплаты труда, могущими быть различными для групп сотрудников, объединяемых по степени вовлеченности в производственный процесс и по характеру их договорных взаимоотношений с работодателем. Понятие системы оплаты труда определяется как способ исчисления размера вознаграждения, подлежащего выплате работникам в соответствии с их трудозатратам, а также, в ряде случаев, и с результатами их труда. Системы оплаты труда подразделяются на три основных группы:

- тарифная система, включающая тарифные ставки, сетки и коэффиценты, определяющие уровень дифференциации оплаты труда работников в зависимости от тех или иных факторов, премиальную систему, систему доплат и надбавок, уровень соотношения между тарифной и надтарифной частью заработка, применяемые в рамках тарифной системы формы оплаты труда. При правильном выстраивании системы взаимодействия между указанными элементами, в рамках тарифной системы возможно построение эффективного механизма, позволяющего посредством материальной заинтересованности сотрудников обеспечить повышение производительности труда и общую эффективность деятельности предприятия.

- бестарифная система, характеризующаяся нацеленностью на конкретный результат работы предприятия или его подразделения. Системообразующими элементами являются фонд оплаты труда и комплекс критериев, устанавливающих связь между его объемом и результатами деятельности, также связывающих размер индивидуальной оплаты труда каждого сотрудника со степенью его участия в процессе достижения результата.

- смешанная система объединяет в себе как признаки тарифной, так и бестарифной системы и в настоящее время находит широкое применение, ввиду предоставления сотрудникам и гарантированного минимума заработной платы, и возможности повысить размер получаемого за труд вознаграждения, напрямую зависящего от результатов трудовой деятельности.

Организация оплаты труда на предприятии должна отвечать требованиям экономической эффективности и целесообразности, быть направленной на повышение дохода предприятия и создание нормальных условий труда сотрудников.

Основным источником выплат работникам является фонд оплаты труда (фонд заработной платы), представляющий собой сумму вознаграждений и компенсаций, предоставляемых наемным работникам сообразно качеству, количеству и условиям их труда. По своей структуре фонд оплаты труда является сложной совокупностью выплат работникам по тарифным ставкам, сдельным расценкам, премиям (за исключением выплачиваемых из фонда материального поощрения), доплатам и надбавкам. В целях обеспечения процедур финансового и производственного планирования на предприятии может быть определена плановая величина фонда оплаты труда. Плановая величина фонда подсчитывается способом, наиболее приемлемым в условиях конкретного предприятия, к основным способам подсчета можно отнести:

- способ прямого счета, определяемый по формуле:

![]() ,

,

где Чсотр. - среднесписочная плановая численность работающих, ЗПср.. - средняя заработная плата в организации за отчетный период со всеми доплатами и начислениями.

- нормативный способ, рассчитываемый следующим порядком:

![]()

где О — планируемый объем выпуска продукции за период (может быть выраженным как в абсолютных величинах, так и в денежных показателях), Н — норматив заработной платы на единицу выпускаемой продукции.

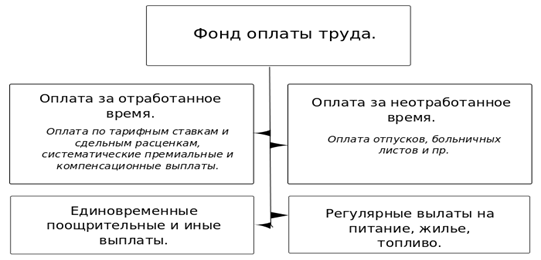

Структура фонда оплаты труда в зависимости от характера входящих в него выплат представлена на рис. 1.

Рис. 1. Структура фонда оплаты труда предприятия.

Для покрытия непредвиденных расходов на предприятиях зачастую создается дополнительный (резервный) фонд оплаты труда. Состав фонда оплаты труда регламентируется соответствующими нормативными документами Госкомстата.

Организация системы оплаты труда в организации характеризуется тремя взаимосвязанными и взаимозависимыми элементами:

- тарифной системой

- системой нормирования труда

- формами оплаты труда.

Тарифная система — совокупность нормативных данных, позволяющая установить уровень квалификации работника и дифференцировать оплату различного по сложности и ответственности труда. С ее помощью при равных экономических условиях обеспечивается единство меры труда и его оплаты, равная плата за равный труд, дифференциация основной части заработной платы в зависимости от факторов, определяющих качество труда. В рамках тарифной системы сотрудник отдельно получает получает плату за выполнение норм или должностных обязанностей, отдельно — премиальные выплаты, выплаты за условия труда и сложность работ. Таким образом тарифная система позволяет ставить заработную плату работника в прямую зависимость от его личного трудового вклада и в значительной степени снизить влияние на величину его заработка результатов работы структурного подразделения, к которому отнесен работник, и предприятия в целом.

Основными элементами тарифной системы являются тарифно-квалификационные справочники, тарифные сетки, тарифные ставки и коэффициенты.

Тарифно-квалификационный справочник представляет собой систематизированный перечень работ и профессий, имеющихся на предприятиях. Он содержит необходимые характеристики и требования предъявляемые к навыкам рабочих, выполняющих различные по характеру работы и учитывает тип и степень ответственности, лежащей на работниках. На основании справочника осуществляется отнесение видов работ к той или иной группе оплаты труда, присваиваются квалификационные разряды, от которых непосредственно зависит размер заработной платы сотрудника, разрабатываются учебные планы по переподготовке и повышению квалификации сотрудников, устанавливаются виды льгот, причитающихся сотрудникам, занятые на работах в той или иной форме их подразумевающие.

Тарифные ставки выражают абсолютный размер оплаты труда различных категорий и групп сотрудников за единицу рабочего времени. Исходной базой для определения тарифных ставок по разрядам является ставка 1-го разряда, определяющая уровень оплаты самого простого, наиболее неквалифицированного труда.

Тарифные сетки — совокупность тарифных разрядов и соответствующих им тарифных коэффициентов. При этом за тарифный коэффициент для какого-либо разряда определяется как отношение тарифной ставки для этого разряда к тарифной ставке первого разряда. Соотношение же крайних разрядов тарифной сетки называется ее диапазоном.

Нормирование труда выполняет функцию рационализации трудовых процессов и определяет меру вознаграждения за труд. В процессе расчета норм находятся оптимальные и рациональные методы выполнения работ, тем самым утверждая среди сотрудников предприятия необходимость максимально эффективного и рационального использования рабочего времени и производственных ресурсов, Нормирование труда включает в себя два основных типа норм:

- норму времени — величину затрат рабочего времени, устанавливаемой для выполнения единицы работы работнику или группе работников соответствующей квалификации в определенных условиях.

- норму выработки — установленный объем работы, который работник или группа работников определенной квалификации должна выполнить за единицу рабочего времени. Норма выработки есть величина обратная норме времени и, как правило, применяется в условиях массовых промышленных производств. Частными случаями нормы выработки являются широко распространенные норма обслуживания и норма выработки.

Расходы на оплату труда сотрудников, согласно Положению по бухгалтерскому учету "Расходы организации" ПБУ 10/99 (утвержденным приказом Минфина №33и от 06.05.1999 г., формируют расходы по обычным видам деятельности. Эти расходы, осуществляемые в соответствии с принятой системой оплаты труда, независимо от источников выплат учитываются на счете 70 "Расчеты с персоналом по оплате труда". По кредиту этого счета показывается начисленная из всех источников сумма оплаты труда; по дебету счета отражаются суммы удержаний из заработной платы, фактически выплаченные сотрудникам суммы и не выплаченные в срок суммы оплаты труда и доходов.

Основным регистром аналитического учета по расчетам с персоналом по оплате труда является расчетно-платежная ведомость, составляемая и заполняемая в разрезе каждого табельного номера, по категориям сотрудников, по видам оплат и удержаний.

При повременной форме оплаты труда основанием для начисления заработной платы выступает табель учета рабочего времени сотрудников, отражающий количество отработанного работниками времени за расчетный месяц. На основании данных табеля заработок рабочих, для которых установлены почасовые или дневные тарифные ставки, определяется умножением ставки на количество отработанных периодов времени, для сотрудников, которым установлены фиксированные месячные оклады, сумма выплат определяется следующим порядком: в случае отработки сотрудником всех дней истекшего месяца их оплату составляют установленные для них оклады, в случае же неполной отработки, их заработная плата рассчитывается как установленный размер оклада, деленный на календарное количество рабочих дней месяца и умножением полученного результата на фактическое число дней, подлежащих оплате.

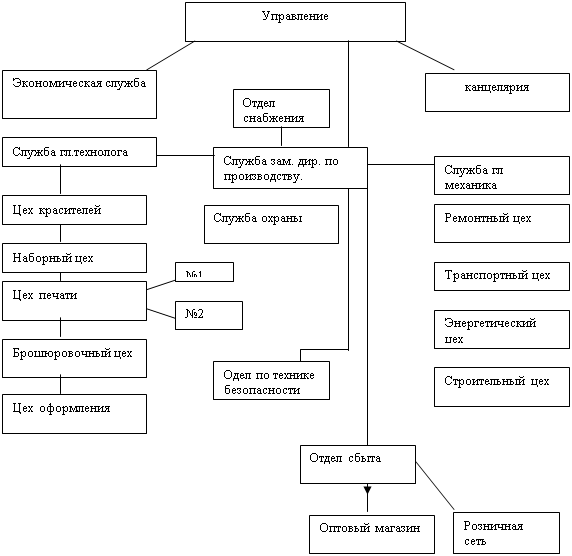

Технологическая схема аналитического учета оплаты труда сотрудников схематически представлена на рис. 2.

Как уже было упомянуто выше, синтетический учет расходов на оплату труда осуществляется на счете 70. Счет является пассивным, кредитовое сальдо по счету представляет суммы кредиторской задолженности предприятия перед сотрудниками по оплате труда, то есть суммы, причитающиеся к непосредственной выплате на руки сотрудникам.

Рис. 2. Обобщенная схема аналитического учета оплаты труда в организации.

По кредиту счета 70 отражаются суммы, формируемые следующими проводками, сведенными в таблицу 1.

Таблица 1. Корреспонденция счета 70 по кредиту.

| Дебет | Кредит | Содержание операции |

| 20, 23, 25, 26, 29 | 70 | Начисление оплаты труда производственных работников, работников вспомогательных производств и административно-управленческого персонала в корреспонденции с соответствующими счетами учета затрат на производство и других источников.. |

| 08 | 70 | Начисление оплаты труда работников, занятых на возведении зданий и сооружений, монтаже оборудования. |

| 44 | 70 | Начисление оплаты труда работников торговых, торгово-закупочных и снабженческих предприятий. |

| 96 | 70 | Начисление отпускных и вознаграждений по итогам года за счет сформированных в этих целях резервов организации. |

| 69 | 70 | Начисление пособий и выплат за счет внебюджетных фондов. |

| 84 | 70 | Начисление вознаграждения сотрудникам за счет прибыли, остающейся в распоряжении предприятия или социальных фондов. |

| 76 | 70 | Начисление сумм, причитающихся сотрудникам за счет иных организаций и третьих лиц. |

| 94 | 70 | Восстановление сумм недостач, ранее отнесенных на счет работников. |

По кредиту счета 70 отражаются суммы, формируемые следующими проводками, сведенными в таблицу 2.

Таблица 2. Корреспонденция счета 70 по дебету.

| Дебет | Кредит | Содержание операции |

| 70 | 50, 51, 52, 55 | Выплата работникам сумм начисленной заработной платы путем прямой выплаты в кассе предприятия или перечисления на банковские счета сотрудников, в том числе открытые в рамках реализации зарплатного карточного проекта. |

| 70 | 68 | Удержание налога на доходы физических лиц. |

| 70 | 73 | Удержание сумм из заработной платы сотрудника в счет погашения займа. |

| 70 | 76 | Произведение различных удержаний из заработной платы, таких, как удержания по исполнительным листам в пользу третьих лиц, удержания за форменную одежду и др. |

| 70 | 76 | Депонирование заработной платы, не полученной в срок. |

| 70 | 94 | Удержание сумм недостач и задолженностей сотрудника перед организацией. |

Приведенные в таблицах типовые проводки осуществляются на основании расчетно-платежной ведомости, а также, в некоторых случаях на основании дополнительных подтверждающих документов, например, на основании больничного листа при выплате пособий по временной нетрудоспособности.

В день выплаты заработной платы в банк предоставляется чек и платежные поручения на перечисление сумм налоговых отчислений, отчислений в социальные фонды, и прочих перечислений по обязательствам сотрудников. В случае оплаты труда сотрудников по безналичной форме с использованием банковских платежных карт, в банк направляется платежное поручение на общую сумму подлежащей выплате сотрудникам заработной платы и приложенный к нему список сотрудников с проставлением причитающихся каждому сумм выплат.

В настоящее время, в связи с высокой трудоемкостью учета с применением ручной обработки данных, большими объемами учетной информации, ведущими к повышению утомляемости сотрудников и, как следствие, потенциально высокому риску возникновения ошибок в финансовых документах, активно применяются автоматизированные системы бухгалтерского учета и документооборота. Эти системы, сохраняя взаимосвязь между регистрами учета и формами их контроля, ориентируясь на все присущие журнально-ордерной системе особенности осуществления процедур и номенклатуру документов, обеспечивают выполнение всех стадий учетного цикла и во многом ускоряют производительность труда бухгалтерских сотрудников.

Значимыми преимуществами современных автоматизированных систем бухгалтерского учета являются возможность надежного обеспечения целости и сохранности данных, возможность своевременного предоставления информации по регламенту и запросам, наличие механизмов разработки специальных аналитических форм для нужд внутрифирменного управленческого учета. Все это, вкупе с развитием электронных средств связи и разработки соответствующих нормативных документов, ведет к минимизации затрат предприятия на сообщение с контрагентами и надзорными инстанциями.

Похожие работы

... выбирает и утверждает формы и системы оплаты труда – тарифные ставки и оклады. При этом государственные тарифные ставки и оклады могут быть только ориентиром для организации учета и оплаты труда. При разработке системы оплаты труда закладываются три базовые элемента, определяющие в своем сочетании все виды оплаты труда: Ø Тарифная система, Ø Нормы затрат труда, Ø Формы ...

... -платежная ведомость», №Т-53 «Платежная ведомость» и №Т-54 «Лицевой счет». Форма №Т-54-а «Лицевой счет» в отличие от формы №Т-54 содержит только справочные данные и принимается там, где расчеты по оплате труда ведутся с помощью вычислительных машин. Получаемые расчетные листки в виде машинограмм по расчету заработной платы за каждый месяц вкладываются в лицевой счет работника. 4 Виды заработной ...

... сравнению с ростом заработной платы. Это соотношение обеспечивает экономию себестоимости продукции по элементу заработной платы. По данным (таблицы 2.7) проведем анализ эффективности использования средств на оплату труда. Таблица 2.7 Расчет показателей интенсификации хлебозавода "Полярный" Показатели 2005 год 2006 год отклонение (+ ; -) темп роста, % 1. Продукция в сопоставимых ценах ...

... и отражается по дебету счета учета затрат на производство (расходов на продажу) (например, счет 20 «Основное производство») в корреспонденции с кредитом счета 70 «Расчеты с персоналом по оплате труда» (п. 5 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 № 33н[13], Инструкция по применению Плана счетов бухгалтерского учета ...

0 комментариев