Пути оптимизации денежных потоков в сельскохозяйственных предприятиях в условиях рыночных отношений

Эффективность движения денежного потока и факторы изменения его объема в ЗАО «Птицевод» Ростовского муниципального района

Экспресс-анализ финансового состояния ЗАО «Птицевод»

Оценка вероятности банкротства

< Такт < Трп < Тчдп

Анализ дебиторской и кредиторской задолженностей

Анализ сбалансированности и эффективности денежного потока

Улучшение финансового состояния ЗАО «Птицевод» за счет снижения дебиторской задолженности

Навигация

< Такт < Трп < Тчдп

Обоснование эффективных моделей и механизмов управления денежными потоками

98006

знаков

24

таблицы

1

изображение

100 < Такт < Трп < Тчдп

Таким образом, получаем следующее неравенство по ЗАО «Птицевод» в среднем за исследуемый период:

100 < 101,28 < 117,21< 578,19

Первое неравенство неверно. Оно показывает, что за истекший период предприятие снизило свой экономический потенциал и масштабы своей деятельности.

Второе неравенство свидетельствует о том, что объем продаж, растет быстрее экономического потенциала. Это может означать, что за прошедший период повысилась интенсивность использования ресурсов на предприятии.

Третье неравенство показывает, что темпы роста чистого денежного потока опережают темпы роста объемов реализации. Это может быть вызвано привлечением дополнительных денежных средств за счет мобилизации дополнительных денежных ресурсов или за счет погашения дебиторской задолженности.

Далее проведем вертикальный (структурный) анализ положительного, отрицательного и чистого денежных потоков по отдельным источникам поступлений и направлениям расходования денежных средств.

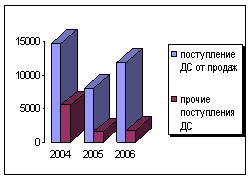

По данным таблицы видно, что схема положительного денежного потока по годам растет с 28622 т. руб. в 2001 году до 44444 т. руб. в 2005 году, т.е. увеличился в 1,6 раза.

Наибольший удельный вес в структуре положительного денежного потока занимает выручка от реализации продукции, работ и услуг – 96 % в 2004 году и 84,4 % в 2005 году.

Практически такими же темпами происходит рост суммы отрицательного денежного потока, который в 2001 году составил 28160 т. руб., что в 1,7 раза меньше, чем в 2005 году. Основную долю в структуре отрицательного денежного потока занимают средства, направленные на приобретение товаров, работ и услуг, и средства, направленные на прочие цели – 55 % и 32,9 % соответственно в 2005 году.

Результаты горизонтального и в вертикального анализа служат основой проведения фундаментального (факторного) анализа формирования чистого денежного потока.

Таблица 2.4.6

Объемы денежных потоков по источникам формирования и направлениям расходования

| Виды денежного потока | 2001 г. | 2002 | 2003 | 2004 | 2005 | |||||

| тыс. руб. | в % к итогу | тыс. руб. | в % к итогу | тыс. руб. | в % к итогу | тыс. руб. | в % к итогу | тыс. руб. | в % к итогу | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Положительный денежный поток: | 28622 | 100,0 | 41243 | 100,0 | 33417 | 100,0 | 28750 | 100,0 | 44444 | 100,0 |

| - выручка от продажи товаров, продукции, работ и услуг | 23884 | 83,4 | 26821 | 65 | 24077 | 72,1 | 27608 | 96 | 37515 | 84,4 |

| - бюджетные ассигнования | 28 | 0,1 | 474 | 1,1 | 852 | 2,5 | 1018 | 3,5 | 576 | 1,3 |

| - кредиты полученные | 2092 | 7,3 | 12927 | 31,3 | - | - | - | - | - | - |

| - прочие поступления | 2618 | 9,1 | 1021 | 2,5 | 8488 | 25,4 | 124 | 0,4 | 6353 | 14,3 |

| Отрицательный денежный поток: | 28160 | 100,0 | 41200 | 100,0 | 33384 | 100,0 | 28795 | 100,0 | 48268 | 100,0 |

| - средства, направленные на оплату приобретенных товаров, работ и услуг | 15512 | 55 | 22959 | 55,7 | 19761 | 59,2 | 21149 | 73,4 | 29609 | 61,3 |

| - средства, направленные на оплату труда | 2763 | 9,8 | 3241 | 7,9 | 3496 | 10,5 | 4227 | 14,7 | 6171 | 12,8 |

| -средства, направленные на расчеты по налогам и сборам | 611 | 2,2 | 1945 | 4,7 | 1685 | 5 | 1487 | 5,2 | 1878 | 3,9 |

| -средства, направленные на командировочные расходы | - | - | - | - | 15 | 0,04 | 13 | 0,05 | 11 | 0,02 |

| -средства, направленные на обучение кадров | - | - | - | - | 10 | 0,003 | 15 | 0,05 | 13 | 0,03 |

| - средства, направленные на прочие цели | 9274 | 32,9 | 13055 | 31,7 | 8417 | 25,2 | 1904 | 6,6 | 10586 | 21,9 |

Для изучения положительного, отрицательного и чистого денежных потоков используем прямой и косвенный метод анализа.

Прямой метод направлен на получение данных, характеризующих как валовой, так и чистый поток денежных средств предприятия в отчетном периоде. При применение этого метода используются непосредственно данные бухгалтерского учета и отчета о движении денежных средств, характеризующие все виды их поступления и расходования.

Формула расчета чистого денежного потока прямым методом от операционной деятельности представлена в главе 1 на странице 12.

ЧДП2001= +462 т. руб.

ЧДП2002= +43 т. руб.

ЧДП2003= +33т. руб.

ЧДП2004= -45 т. руб.

ЧДП2005= -3824 т. руб.

Произведенные расчеты показывают, что в 2001,2002,2003 году результатом от основной деятельности является приток, а не отток денежных средств. В последние же годы наблюдается уменьшение объемов чистого денежного потока.

Таким образом, на предприятии нестабильные значения показателя чистого денежного потока.

Далее рассчитаем чистый денежный поток косвенным методом. Косвенный метод более предпочтителен с аналитической точки зрения, т.к. позволяет объяснить причины расхождений между финансовыми результатами и свободными остатками денежной наличности. Расчет чистого денежного потока косвенным методом осуществляется путем соответствующей корректировки чистой прибыли на сумму изменений в запасах, дебиторской задолженности, кредиторской задолженности, краткосрочных финансовых вложений и других статей актива, относящихся к текущей деятельности.

Формула расчета чистого денежного потока косвенным методом представлена на странице 13.

ЧДП2001= (-959)+1198+111+2746+(-37)=3059 т. руб.

ЧДП2002= 146+(-28)+2163+(-999)+770+(-2189)+1987=1850 т. руб.

ЧДП2003 = (-1232)+1048+(-1128)+(-378)+143+2734=1187 т. руб.

ЧДП2004 = 271+(-47)+2750+1176+899+153=5202 т. руб.

ЧДП2005 = 247+1619+(-2849)+3771+471+(-2)=3257 т. руб.

По данным расчетам видно, чистый денежный поток предприятие получило за все пять лет. Таким образом, косвенный метод наглядно показывает различие между чистым финансовым результатом и чистым денежным потоком. С помощью ряда корректировочных процедур финансовый результат предприятия преобразуется в величину чистого денежного потока от операционной деятельности.

Преимущество косвенного метода определения чистого денежного потока состоит в том, что позволяет выявить динамику всех факторов, формирующих величину чистого денежного потока, а достоинством прямого метода является то, что он позволяет получить более точную информацию об объеме и составе денежных потоков предприятия. Поэтому, целесообразно использовать оба метода.

Похожие работы

... нехватку или излишек средств еще до их возникновения и даст возможность скорректировать предпринимаемые действия. 3 РАЗРАБОТКА И ОБОСНОВАНИЕ РЕШЕНИЙ ПО ЭФФЕКТИВНОМУ УПРАВЛЕНИЮ ДЕНЕЖНЫМИ ПОТОКАМИ ОАО "КУРСКХИМВОЛОКНО" 3.1 Производственно-экономическая характеристика ОАО "Курскхимволокно" Исследуемое предприятие - Открытое Акционерное Общество "Курскхимволокно" создано путем ...

... до их возникновения и даст возможность скорректировать предпринимаемые действия. 3. Разработка и обоснование решений по эффективному управлению денежными потоками ОАО «Курскхимволокно» 3.1 Производственно-экономическая характеристика ОАО «Химволокно» Исследуемое предприятие – Открытое Акционерное Общество «Химволокно». ОАО «Химволокно» является коммерческой организацией, юридическим ...

... по видам хозяйственной деятельности (текущей, инвестиционной, финансовой), что позволит установить долю каждого вида деятельности в формировании положительного и отрицательного денежных потоков. Таблица 2.6 - Анализ движения денежных средств Несвижского хлебозавода за 2005-2006 г.г. по видам деятельности Показатели Сумма денежных средств, млн. руб. Удельный вес, % 2005 год ...

... или обновления парка оборудования и так далее.[1] Практически ежедневно администрации предприятия приходится принимать управленческие решения, связанные с денежными потоками. Управление денежными потоками включает в себя расчет финансового цикла (в днях), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.п. ...

0 комментариев