Общая характеристика завода ООО «Интегро-Трейдинг»

Анализ системы менеджмента ООО «Интегро – Трейдинг»

Стратегия управления персоналом

SWOT - анализ деревообрабатывающего завода ООО «Интегро-Трейдинг»

Организационное формирование учетной политики ООО «Интегро-Трейдинг»

Анализ движения денежных средств завода

Налогообложение в ООО «Интегро – Трейдинг»

Статистический анализ результатов финансовой деятельности ООО «Интегро – Трейдинг»

Коэффициент автономии – показывает насколько организация независимо от заемного капитала

Анализ объёмов производства и реализации продукции в ООО «Интегро-Трейдинг»

Анализ себестоимости продукции ООО «Интегро-Трейдинг»

Экономический анализ финансовых показателей экономической деятельности ООО «Интегро-Трейдинг»

Страхование в ООО «Интегро - Трейдинг»

Навигация

SWOT - анализ деревообрабатывающего завода ООО «Интегро-Трейдинг»

Оценка внутреннего состояния экономической деятельности ООО "Интегро-Трейдинг"

126704

знака

19

таблиц

6

изображений

3.2 SWOT - анализ деревообрабатывающего завода ООО «Интегро-Трейдинг»

Целью SWOT - анализа является эффективное использование ресурсов, оптимизации действий компании по использованию внешних факторов. Для того чтобы успешно выживать в долгосрочной перспективе организация должна знать свои сильные и слабые стороны, уметь прогнозировать то, какие трудности могут возникнуть на ее пути в будущем и то, какие новые возможности могут открываться для нее. Проведем анализ макро и микро среды ООО «Интегро-Трейдинг». Таблица 4

| СИЛЬНЫЕ СТОРОНЫ - Наличие квалифицированного персонала - Удобное месторасположение завода, близость к транспортным магистралям - Наличие поставщиков и потребителей - Наличие всех коммуникаций - Наличие новых производственных поточных линий | СЛАБЫЕ СТОРОНЫ - Наличие старого оборудования - Дебиторская задолженность - Высокие цены на продукцию - Слабая маркетинговая политика - Наличие сильных конкурентов - Кредиторская задолженность - Отсутствие государственной поддержки |

| ВОЗМОЖНОСТИ - Высокий спрос на фанерную продукцию - Применение новых технологий по выпуску фанеры - Выпуск качественной продукции - Выход на другие рынки сбыта - Разработка и выпуск новых видов продукции - Проведение ценовой политики закупок сырья - Привлечение инвесторов | УГРОЗЫ - Снижение денежной составляющей в расчетах поставщикам - Снижение общей платежеспособности завода - Неустойчивое финансовое положение - Рентабельность завода низкая - Угроза банкротства |

Выводы: При всех минусах данного анализа, у завода есть возможность по усовершенствованию хозяйственно – экономической деятельности: высокий спрос на продукцию, выход на другие рынки сбыта за счет повышения качества продукции и снижение цен, разработка новых видов продукции, привлечение инвесторов и получение государственной поддержки.

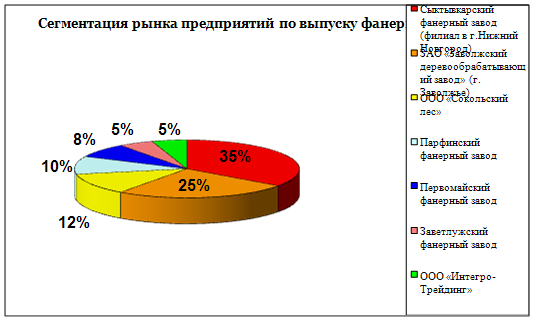

3.3 Сегментация рынка

Сегментация рынка позволяет обнаружить не занятые другими предприятиями сегмента и уйти от прямой конкуренции. Цель анализа – выявление ниши, разработка и в последующее сосредоточение на ней, в борьбе с конкурентами. Для выявления процентной доли для завода ООО «Интегро-Трейдинг», который участвует на рынке Нижегородской области, перечислим всех потенциальных конкурентов.

Таблица 5

Заводы и предприятия по изготовлению фанеры

| Название завода (предприятия) | Сегментация в % |

| Сыктывкарский фанерный завод (филиал в г.Нижний Новгород) | 35 |

| ЗАО «Заволжский деревообрабатывающий завод» (г. Заволжье) | 25 |

| ООО «Сокольский лес» | 12 |

| Парфинский фанерный завод | 10 |

| Первомайский фанерный завод | 8 |

| Заветлужский фанерный завод | 5 |

| ИТОГО | 95 |

| ООО «Интегро-Трейдинг» | 5 |

Большую долю на рынке по выпуску фанеры составляют Сыктывкарский фанерный завод (филиал в г.Нижний Новгород) 35% и ЗАО «Заволжский деревообрабатывающий завод» (г. Заволжье) 25%. Доля ООО «Интегро-Трейдинг» на рынке, составляет всего 5 %.

Рисунок № 2

Организациям выявлена потенциальная потребность рынков на период до 2015 г. Маркетинговые исследования, проведенные по рынку фанерной продукции, свидетельствуют о том, что рынок — олигополистический и при существующем уровне цен качественных параметрах продукции ООО «Интегро - Трейдинг» мог бы попасть в первую сотню ведущих предприятий в России по производству фанерной продукции.

В качестве вывода, можно отметить, что продукция деревообрабатывающего завода ООО «Интегро-Трейдинг» востребована на рынке деревообрабатывающей промышленности, это подтверждают исследования, проведённые отделом маркетинга.

Выводы: Заводы, находящиеся на рынке Нижегородской области, составляют

95 %, оставшаяся свободная ниша для ООО «Интегро-Трейдинг» составила 5%, что подтверждает рекомендации по выходу на другие рынки за пределы Нижегородской области, или расширения своей занимаемой ниши. Если завод ООО «Интегро-Трейдинг» останется в прежнем сегменте, есть угроза вымещения конкурентами из ниши.

4. Организация бухгалтерского учёта в ООО «Интегро – Трейдинг»

4.1 Законодательная база регулирования бухгалтерского учета завода

Согласно действующей учётной политике ООО «Интегро - Трейдинг» №94 от 30.12.2008 бухгалтерский учёт на предприятии ведётся на основании следующих нормативных документов:

1. Федеральный закон «О бухгалтерском учёте» от 21.11.96 г. №129-ФЗ;

2. Положение по бухгалтерскому учёту «Учёт основных средств» ПБУ 6/01 (утвержденный приказом Минфина РФ от 30 марта 2001 г. №26Н);

3. Приказ Минфина РФ от 6 мая 1999 г. №32Н «Об утверждении Положения по бухгалтерскому учёту «Доходы организации» ПБУ 9/99 (с изм. и доп. от 30.12.99 г.,30.03.01)

4. Приказ Минфина РФ от 6 мая 1999 г. №33Н «Об утверждении Положения по бухгалтерскому учёту «Расходы организации» ПБУ 10/99;

5. Приказ Минфина РФ от 9.12.98 г. №60Н «Об утверждении Положения по бухгалтерскому учету «Учётная политика организации» ПБУ 1/98;

6. Приказ Минфина РФ от 29.07.98 г. №34Н «Об утверждении Положения по ведению бухгалтерского учёта и бухгалтерской отчётности в РФ»;

7. Положение по бухгалтерскому учёту «Учёт нематериальных активов» ПБУ 14/2000 (утв. Приказом Минфина РФ от 16 октября 2000 г. №91н);

8. Приказ Минфина РФ от 10.01.2000 г. №2н «Об утверждении Положения по бухгалтерскому учёту «Учёт активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2000»;

9. Приказ Минфина РФ от 06.07.1999 г. №43н «Об утверждении положения по бухгалтерскому учёту «Бухгалтерская отчётность организации» ПБУ 4/99»;

10. Положение по бухгалтерскому учёту «Учёт материально-производственных запасов» ПБУ 5/01 (утв. Приказом Минфина РФ от 9 июня 2001 г. №44Н).

Выводы: Основными задачами бухгалтерского учёта являются: формирование полной и достоверной информации о деятельности организации, и её имущественном положении, обеспечение контроля за использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами, своевременное предупреждение негативных явлений в хозяйственно-финансовой деятельности, выявление и мобилизация внутрихозяйственных резервов.

Похожие работы

... Президента Республики Беларусь А.Г. Лукашенко был подтвержден стратегический характер белорусско-китайских отношений. В целях координации деятельности в политической, экономической и других сферах сотрудничества создан механизм консультаций между министерствами иностранных дел Республики Беларусь и КНР, которые проводятся в ходе встреч руководителей внешнеполитических ведомств на международных ...

... в конечной продукции отрасли выросла с 62 до 86% (для примера, в Германии этот показатель составляет 94%, во Франции – 87%, в Италии – 88%). Решающим фактором в развитии легковой автомобильной промышленности в России стала бурная автомобилизация населения. В современной структуре российского автомобильного парка 76% приходится на легковые автомобили. Грузовое автомобилестроение практически более ...

0 комментариев