Общая характеристика завода ООО «Интегро-Трейдинг»

Анализ системы менеджмента ООО «Интегро – Трейдинг»

Стратегия управления персоналом

SWOT - анализ деревообрабатывающего завода ООО «Интегро-Трейдинг»

Организационное формирование учетной политики ООО «Интегро-Трейдинг»

Анализ движения денежных средств завода

Налогообложение в ООО «Интегро – Трейдинг»

Статистический анализ результатов финансовой деятельности ООО «Интегро – Трейдинг»

Коэффициент автономии – показывает насколько организация независимо от заемного капитала

Анализ объёмов производства и реализации продукции в ООО «Интегро-Трейдинг»

Анализ себестоимости продукции ООО «Интегро-Трейдинг»

Экономический анализ финансовых показателей экономической деятельности ООО «Интегро-Трейдинг»

Страхование в ООО «Интегро - Трейдинг»

Навигация

Статистический анализ результатов финансовой деятельности ООО «Интегро – Трейдинг»

Оценка внутреннего состояния экономической деятельности ООО "Интегро-Трейдинг"

126704

знака

19

таблиц

6

изображений

6. Статистический анализ результатов финансовой деятельности ООО «Интегро – Трейдинг»

Основные показатели, отражающие финансовое положение организации, представлены в балансе. Баланс характеризует финансовое положение организации на определенную дату и отражает ресурсы организации в единой денежной оценке по их составу и направлениям использования. (22, с. 196).

В ООО «Интегро - Трейдинг» статистической информацией занимается бухгалтерия (см. приложение 1) в лице одного сотрудника, который на протяжении всей своей работы получает и обрабатывает статистические данные и делает соответствующие выводы.

Работа статиста начинается со сбора и регистрации полученной информации по предприятию. В данном случае рассмотрим сбор информации о финансовом состоянии организации. Вся информация обрабатывается с помощью соответствующих методик. В основном это метод обобщения собранных и обработанных данных (определение показателей однородности путём исчисления абсолютных, относительных и средних величин; изучение взаимосвязей и закономерностей изменения обобщающих данных).

Бухгалтерский баланс служит индикатором для оценки финансового состояния организации. Рассмотрим форму №1 организации за 2009 год (см. приложение 5). Для анализа данных баланса составим агрегированный баланс организации (см. приложение 2).

Проанализировав агрегированный баланс организации в динамике за 2009 год можно сделать вывод, что стоимость имущества за отчётный период увеличилось на 18692 тыс. руб., или на 27,45%, что объясняется большим ростом краткосрочной дебиторской задолженности на 11672 тыс. руб. или на 5,28%. Это неблагоприятный факт для организации, т.к. эти денежные средства не находятся в производственном обороте.

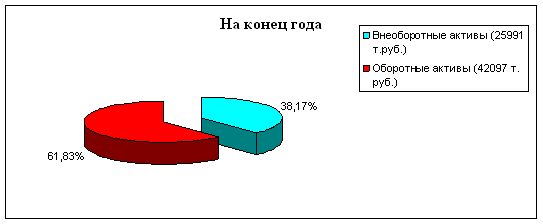

Что касается совокупных активов данного организации, то очевиден опережающий рост оборотных (текущих) активов организации по сравнению с внеоборотными (постоянными). Текущие активы организации на конец года составили 42097 тыс. руб. или 61,83% стоимости имущества, а стоимость постоянных активов составили 25991 тыс. руб. или 38,17% стоимости имущества. Это также обусловлено небольшим увеличением краткосрочной дебиторской задолженности, а именно на 5,28%. Это неблагоприятно для организации, так как дебиторская задолженность – это средства отвлечённые из его оборота.

Относительно внеоборотных активов можно отметить, что, несмотря на положительную динамику их роста в течение года, их удельный вес в структуре имущества уменьшился на 6,04% (на 14542 тыс. руб.). Это обусловлено тем, что организация мало внимания уделяет вложению денег в основные средства.

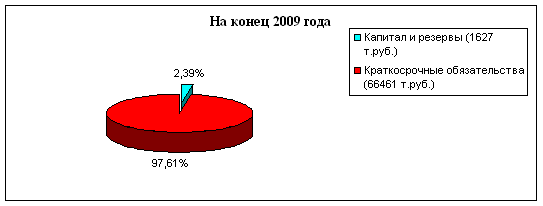

Пассивная часть баланса характеризуется преобладающим удельным весом краткосрочных обязательств на конец года 97,61%, доля которых в течение года увеличилась на 3,35%.

Доля собственных средств организации в течение года фактически не изменилась, организация по-прежнему имеет отрицательные показатели величины нераспределенной прибыли. Следует отметить, что величина нераспределенной прибыли на конец года только увеличилась на 80,72%, это говорит о том, что организация не получает прибыль и не сокращает величину убытка за истекший 2009 год.

Резкий рост кредиторской задолженности на предприятии можно объяснить «отголосками финансового кризиса 2008 года», т.к. организация никак не может выйти на докризисные обороты, существуют задержки в платежах по своим обязательствам. Это означает, что организация не в состоянии в срок оплатить счета по приобретенным материалам, материальным ценностям и др., т.е. расплатиться с поставщиками.

Также хотелось бы обратить внимание, что на конец года завод увеличил сумму задолженности перед персоналом по выплате заработной платы в размере 3394 тыс. руб. Данный факт не характеризует ООО «Интегро – Трейдинг» с наилучшей стороны, оно рискует остаться без квалифицированных специалистов.

Для более наглядного рассмотрения изменения структуры баланса предложим несколько диаграмм.

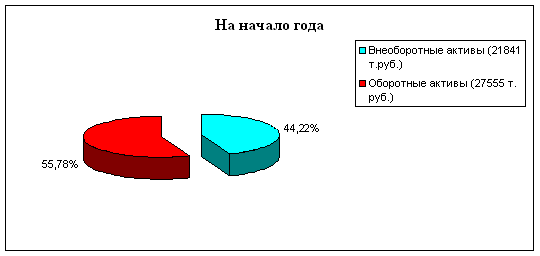

Рис.4 Диаграмма структуры активов ООО «Интегро-Трейдинг»

Из диаграммы структура активов организации видно, что за отчётный год оборотные активы увеличились на 14542 тыс. руб. или на 6,04%.

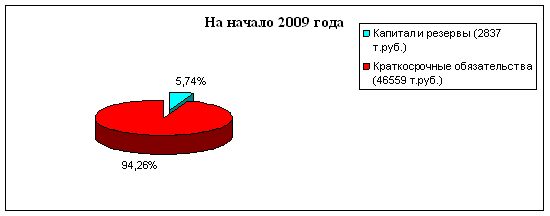

Из диаграммы структуры пассивов можно сделать выводы, что организация как на начало, так и наконец отчётного периода имеет отрицательный показатель собственных источников, а преобладающую роль в данном случае играет краткосрочная кредиторская задолженность. Здесь следует заметить, что отрицательная величина собственных средств со временем только растет.

Рис.5 Диаграмма структуры краткосрочных обязательств ООО «Интегро-Трейдинг»

Рассмотрим подробно расшифровку краткосрочных обязательств организации, и выясним, какие показатели имеют наибольший удельный вес в данной структуре.

Таблица 8

Анализ краткосрочных обязательств ООО «Интегро - Трейдинг»

| Наименование | Абсолютные величины, тыс. руб. | Относительные величины, % | ||||

| на начало года | на конец года | откло-нения, +/- | на начало года | на конец года | Откло-нения, +/- | |

| Займы и кредиты | - | - | - | - | - | - |

| Кредиторская задолженность | 12027 | 31236 | 19209 | 100 | 100 | х |

| в том числе: | ||||||

| поставщики и подрядчики | 7732 | 17347 | 9615 | 64,3 | 55,5 | -8,8 |

| задолженность перед персоналом организации | 1698 | 5092 | 3394 | 14,1 | 16,3 | +2,2 |

| задолженность перед государственными внебюджетными фондами | 666 | 8159 | 7493 | 5,5 | 26,1 | +20,6 |

| задолженность по налогам и сборам | 1058 | 444 | -614 | 8,8 | 1,4 | -7,4 |

| прочие кредиторы | 873 | 194 | -679 | 7,3 | 0,7 | -6,6 |

| Итого | 12027 | 31236 | 19209 | 100 | 100 | х |

Из таблицы 6 видим, что на начало года преобладающую роль в структуре краткосрочных обязательств имела кредиторская задолженность 100%. На конец года картина существенно не изменилась – наибольший удельный вес по-прежнему занимает кредиторская задолженность. Наибольшую долю в кредиторской задолженности имеет статья задолженность перед поставщиками и подрядчиками 64,3% и 55,5% на начало и конец 2009 года соответственно. Существенно возросла задолженность перед государственными внебюджетными фондами на 7493 тыс. руб. (8159 тыс. руб. – 666 тыс. руб.), фактически в 12 раз. Это очень отрицательная динамика, так как из-за несвоевременной уплаты страховых взносов организация несёт убытки в плане уплаты пени и штрафов.

Вывод: Руководству завода целесообразно регулярно отслеживать и своевременно принимать решения о погашении возникшей задолженности перед страховыми фондами и бюджетом, а также поставщиками материальных ресурсов и персоналом организации.

7. Экономический анализ финансовых показателей деятельности ООО «Интегро – Трейдинг»

7.1 Методические основы оценки результатов экономической деятельности ООО «Интегро-Трейдинг»

Анализ и оценка структуры баланса организации проводятся на основе следующих показателей:

1. Коэффициента текущей ликвидности – характеризует общую обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств организации.

Определяется как отношение стоимости находящихся в наличии у организации оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов к наиболее срочным обязательствам организации в виде краткосрочных кредитов банков, краткосрочных займов и различных кредиторских задолженностей.

2. Коэффициента обеспечения собственными средствами – характеризует наличие собственных оборотных средств у организации, необходимых для его финансовой устойчивости.

Определяется как отношение разности между объемами источников собственных средств и фактической стоимостью основных средств и прочих внеоборотных активов к фактической стоимости находящихся в наличии у организации оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов.

3. Коэффициента восстановления (утраты) платежеспособности – характеризует наличие реальной возможности у организации восстановить (либо утратить) свою платежеспособность в течении определенного периода.

Определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению (К=2). Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между концом и началом отчетного периода в пересчете на установленный период восстановления (утраты) платежеспособности.

Основанием для признания структуры баланса организации неудовлетворительной, а организации – неплатежеспособным наступает при условии, когда величина рассматриваемых коэффициентов оказывается ниже их нормативных значений:

Коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

Коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1. (8, с. 326).

Оценка имущественного положения и структуры капитала организации

Финансовое состояние организации в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. В процессе функционирования организации величина активов и их структура претерпевают постоянные изменения. Характеристику о качественных изменениях в структуре средств и их источников можно получить с помощью вертикального и горизонтального анализа отчетности. (9, с.171).

Вертикальный анализ показывает структуру средств организации и их источников. Как правило, показатели структуры рассчитываются в процентах к валюте баланса. Относительные показатели в определенной степени сглаживают негативное влияние инфляционных процессов, которые существенно затрудняют сопоставление абсолютных показателей в динамике.

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). (17, с.189).

На практике нередко объединяют горизонтальный и вертикальный анализ. На этой стадии анализа формируется представление о деятельности организации, выявляются изменения в составе его имущества и источниках, устанавливаются взаимосвязи различных показателей. С этой целью определяют соотношения отдельных статей актива и пассива баланса, их удельный вес в общем итоге (валюте) баланса, рассчитывают суммы отклонений в структуре основных статей баланса по сравнению с предшествующим периодом.

Общая сумма изменения валюты баланса расчленяется на составляющие, что позволяет сделать предварительные выводы о характере сдвигов в составе активов, источниках их формирования и их взаимной обусловленности. Так, в процессе анализа изменения в составе долгосрочных (внеоборотных) и текущих (оборотных) средств рассматриваются во взаимосвязи с изменениями в обязательствах организации. (17, с.191).

После общей характеристики имущественного положения и структуры капитала следующим шагом в анализе является исследование абсолютных показателей, отражающих сущность финансовой устойчивости организации. Смысл этой работы – проверить, какие источники средств, и в каком объеме используются для покрытия активов. (6, с. 115).

В настоящее время не существует жестко детерминированной зависимости между отдельными видами активов и соответствующими источниками их покрытия. Тем не менее, в целях анализа можно сделать определенные допущения. Так условно можно считать, что долгосрочные заемные средства как источник средств используются для покрытия внеоборотных средств. Поскольку за счет собственного капитала формируются как внеоборотные, так оборотные средства, то разница между суммой собственного капитала и долгосрочных заемных средств и стоимостью недвижимого имущества будет представлять собой величину собственных оборотных средств.

Собственные оборотные средства = Собственный капитал + Долгосрочные обязательства - Внеоборотные активы (недвижимое имущество) [1]

Этот же показатель может быть рассчитан также по формуле

Собственные оборотные средства = Текущие активы – Краткосрочные обязательства [2]

Собственные оборотные средства используются для покрытия материально-производственных запасов. Запасы, кроме того, могут формироваться также за счет краткосрочных кредитов и займов, а также кредиторской задолженности по товарным операциям.

Таким образом, общая сумма источников формирования материально-производственных запасов будет определяться по формуле

Источники формирования запасов = Собственные оборотные средства + Краткосрочные кредиты банков и займы + Расчеты с кредиторами по товарным операциям [3]

В зависимости от соотношения величин показателей материально-производственных запасов, собственных оборотных средств и источников формирования запасов можно с определенной степенью условности выделить следующие типы финансовой устойчивости.

Абсолютная финансовая устойчивость

Материально-производственные запасы < Собственные оборотные средства [4 ]

Данное соотношение показывает, что все запасы полностью покрываются собственными оборотными средствами, т.е. организация не зависит от внешних кредиторов.

Нормальная финансовая устойчивость

Собственные оборотные средства < Материально-производственные запасы < Источники формирования запасов [5]

Приведенное соотношение соответствует положению, когда успешно функционирующее организация использует для покрытия запасов различные «нормальные» источники средств – собственные и привлеченные.

Неустойчивое финансовое положение

Материально-производственные запасы > Источники формирования запасов [6]

Данное соотношение соответствует положению, когда организация для покрытия части своих запасов вынуждено привлекать дополнительные источники покрытия, не являющиеся в известном смысле «Нормальными», т.е. обоснованными.

Критическое финансовое положение

Характеризуется ситуацией, когда в дополнение к предыдущему неравенству организация имеет кредиты и займы, не погашенные в срок, а также просроченную кредиторскую и дебиторскую задолженность. Данная ситуация означает, что организация не может вовремя расплатиться со своими кредиторами. (10, с.87).

Анализ движения денежных средств

Финансовое благополучие организации во многом зависит от притока денежных средств, обеспечивающих покрытие его обязательств. Отсутствие минимально-необходимого запаса денежных средств указывает на финансовые затруднения. Избыток денежных средств свидетельствует о том, что организация терпит убытки, связанные, во-первых, с инфляцией и обесцениванием денег и, во-вторых, с упущенной возможностью из выгодного размещения и получения дополнительного дохода. В этой связи возникает необходимость проведения анализа движения денежных средств на предприятии. (4, с.361).

Анализ движения денежных средств может осуществляться двумя методами: прямым и косвенным.

При прямом методе поступления денежных средств от покупателей и заказчиков отражаются в суммах, реально поступивших в кассу, на расчетный, валютный и иные счета в банках. Денежные средства, выплаченные поставщикам, подрядчикам, персоналу организации из кассы, а также перечисленные с расчетного и иных счетов в банках, отражаются в суммах, реально оплаченных наличными деньгами и путем денежных перечислений. (5, с.143).

В настоящее время в годовую бухгалтерскую отчетность входит форма №4 «Отчет о движении денежных средств», показатели которой рассчитываются прямым методом.

С помощью содержащейся в ней информации можно проанализировать мощность финансовых потоков организации (основные суммы поступлений денежных средств и платежей), оценить структуру поступлений (определить, какую долю в них составляют выручка от реализации продукции, полученные авансы, суммы, поступившие в виде кредитов, и др.), а также структуру платежей по основным их видам. (17, с. 188).

Движение денежных средств рассматривается по основным видам деятельности: текущей, инвестиционной, финансовой.

Приток денежных средств в рамках текущей деятельности связан в первую очередь с получением выручки от реализации продукции, выполнения работ и оказания услуг, а также авансов от покупателей и заказчиков; отток – с уплатой по счетам поставщиков и прочих контрагентов, выплатой заработной платы работникам, производственными отчислениями в фонды социального страхования и обеспечения, расчетами с бюджетом по причитающимся к уплате налогам. С текущей деятельностью организации связана также выплата (получение) процентов по кредитам.

Движение денежных средств в разрезе инвестиционной деятельности связано с приобретением (реализацией) имущества долгосрочного пользования. В первую очередь это касается поступления (выбытия) основных средств и нематериальных активов.

Финансовая деятельность предприятий связана в основном с притоком средств вследствие получения долгосрочных и среднесрочных кредитов и займов, эмиссии акций, а также с их оттоком в виде погашения задолженности по полученным ранее кредитам, выплаты дивидендов и финансовых вложений. (16, с.125).

Рассмотренный метод позволяет судить о ликвидности организации, детально раскрывая движение средств на счетах, но не показывает взаимосвязи полученного финансового результата и изменения величины денежных средств. Поэтому применяется косвенный метод анализа, позволяющий объяснить причину расхождений между прибылью и, например, сокращением денежных средств за период. (17, с.190).

Анализ финансового положения

Финансовое положение организации характеризуется двумя группами показателей:

а) показатели ликвидности;

б) показатели финансовой устойчивости.

Показатели ликвидности

Показатели ликвидности позволяют определить способность организации оплатить свои краткосрочные обязательства, реализуя свои текущие активы.

Организация может быть ликвидным в большей или меньшей степени, поскольку в состав текущих активов входят разнородные оборотные средства, среди которых имеются как легко реализуемые, так и труднореализуемые для погашения внешней задолженности.

Анализ ликвидности является одним из первостепенных задач большинства финансовых аналитиков. В ходе этого анализа выясняется, будет ли фирма в состоянии погасить в срок свои обязательства? Будет ли компания испытывать трудности при выполнении этого обязательства? Полный анализ ликвидности требует составления бюджета денежных средств, тем не менее, основанный на соотнесении величины денежных и других текущих активов (оборотных средств) с краткосрочными пассивами (текущими обязательствами) анализ коэффициентов дает быстрый и удобный способ оценки ликвидности.

В практике проведения финансового анализа используются следующие показатели:

Коэффициент текущей ликвидности – отражает, достаточно ли у организации средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течении предстоящего года.

К текущей ликвидности = текущие активы / краткосрочные обязательства [7]

Текущие активы включают обычно денежные средства, дебиторскую задолженность и товаро-материальные запасы. Краткосрочные обязательства состоят из счетов к оплате, краткосрочных векселей к оплате, текущей части долгосрочных пассивов, сделанных начислений (налоги, заработная плата).

Согласно стандартам считается, что этот коэффициент должен находиться в пределах между 1 и 2 (иногда 3).

Если компания сталкивается с финансовыми затруднениями, она начинает платить по своим обязательствам более медленно, пытаясь получить банковские кредиты. Если краткосрочные пассивы растут быстрее, чем текущие активы, то коэффициент текущей ликвидности будет снижаться, что может вызвать обоснованную тревогу. Поскольку этот коэффициент показывает, в какой мере краткосрочные пассивы покрываются активами, которые можно обратить в денежные средства в течение определенного периода, примерно совпадающего со сроками погашения этих пассивов, его используют как один из основных показателей платежеспособности.

Коэффициент быстрой ликвидности – определяется, как отношение ликвидной части оборотных средств (т.е. без учета материально-производственных запасов) к текущим обязательствам. Подсчет этого показателя вызван тем, что ликвидность отдельных категорий оборотных средств далеко не одинакова, и если, например, денежные средства могут служить непосредственным источником выплаты текущих обязательств, то запасы могут быть использованы для этой цели лишь после их реализации, что предполагает не только наличие покупателя, но и наличие у покупателя денежных средств. Рекомендуемое значение данного показателя – не ниже 1.

К быстрой ликвидности = Ликвидные активы / краткосрочные обязательства [8]

Наиболее ликвидными статьями оборотных средств являются средства, которыми располагает организация на счетах в банке и в кассе, а также в виде ценных бумаг. Отношение денежных средств к краткосрочным обязательствам называется коэффициентом абсолютной ликвидности. Это наиболее жесткий критерий платежеспособности, показывающий, какая часть краткосрочных обязательств может быть погашена немедленно.

К абсолютной ликвидности = (денежные средства + краткосрочные финансовые вложения) / краткосрочные обязательства. [9]

Считается, что значение этого коэффициента не должно опускаться ниже 0,2.

Показатели финансовой устойчивости

Ухудшение финансового состояния организации сопровождается «проеданием» собственного капитала и неизбежным «залезанием в долги». Тем самым падает финансовая устойчивость, т.е. финансовая независимость организации.

Финансовая устойчивость характеризуется соотношением собственных и заемных средств. Однако этот показатель дает лишь общую оценку финансовой устойчивости. Поэтому в мировой и отечественной практике разработана система показателей, характеризующих состояние и структуру активов организации, и обеспеченность их источниками покрытия (пассивами).

Показатели ликвидности и финансовой устойчивости взаимодополняют друг друга и в совокупности дают представление о благополучии финансового состояния организации: если у организации обнаруживаются плохие показатели ликвидности, но финансовая устойчивость им не потеряна, то у организации есть шансы выйти из затруднительного положения.

Но если неудовлетворительны и показатели ликвидности и показатели финансовой устойчивости, то такое организация – вероятный кандидат в банкроты. Преодолеть финансовую неустойчивость весьма непросто: нужно время и инвестиции.

Основные показатели финансовой устойчивости организации:

Похожие работы

... Президента Республики Беларусь А.Г. Лукашенко был подтвержден стратегический характер белорусско-китайских отношений. В целях координации деятельности в политической, экономической и других сферах сотрудничества создан механизм консультаций между министерствами иностранных дел Республики Беларусь и КНР, которые проводятся в ходе встреч руководителей внешнеполитических ведомств на международных ...

... в конечной продукции отрасли выросла с 62 до 86% (для примера, в Германии этот показатель составляет 94%, во Франции – 87%, в Италии – 88%). Решающим фактором в развитии легковой автомобильной промышленности в России стала бурная автомобилизация населения. В современной структуре российского автомобильного парка 76% приходится на легковые автомобили. Грузовое автомобилестроение практически более ...

0 комментариев