Навигация

Определение тарифной брутто-ставки (или страхового тарифа)

56505

знаков

7

таблиц

2

изображения

2.3. Определение тарифной брутто-ставки (или страхового тарифа)

Остальная часть страховой тарифной ставки называется нагрузкой, включающей в себя следующие текущие расходы страховщика: оплату труда штатных и нештатных работников (брокеров, агентов, представителей, экспертов); административно-хозяйственные (аренда помещений, плата за отопление, водо- и энергоснабжение, канализацию и пр.); приобретение организационно-вычислительной техники, почто-во-телеграфные услуги; командировочные и представительские расходы; затраты на рекламу и пропаганду страхового дела (выступления в СМИ, организация выставок, лотерей, и т.п.). В нагрузку входят и расходы на превентивные мероприятия, включающие отчисления в запасные, резервные и другие фонды (например, в фонд предупредительных мероприятий по снижению риска наступления страхового случая). В нагрузку включается также определенный норматив на формирование плановой прибыли от страховой деятельности.

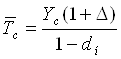

Все составляющие нагрузки иногда рассчитываются аналогично нетто-ставке, но, как правило, вся нагрузка устанавливается в доле dnот брутто-ставки страхового тарифа, т.е. страховой тариф в целом определяется по формуле

| (3.70) |

(2.31.)

(2.31.)

Страховой тариф лежит в основе определения эффективности страховых операций как системы показателей, характеризующей экономическую целесообразность проведения различных видов страхования.

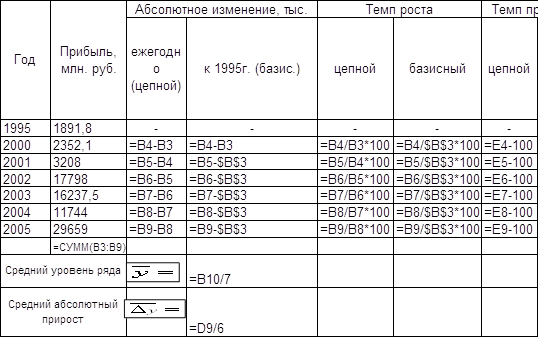

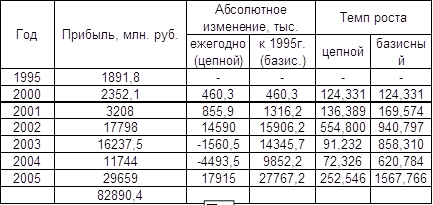

2.4. Статистический анализ и показатели эффективности страхования

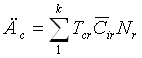

Основным показателем эффективности страхования является рентабельность в виде обычного отношения годовой балансовой прибыли к сумме доходов страховщика за год. При этом доходы Дс определяются по формуле

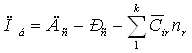

а балансовая прибыль Я6 равна

(2.32.)

(2.32.)

А балансовая прибыль Пб равна

где Рс — текущие расходы страховщика.

Следовательно, рентабельность страховых операций можно рассчитать по формуле

(2.33.)

(2.33.)

в которой отношение РС/ДС — это известный показатель затрат на рубль доходов, а отношение  называется убыточностью ' доходов страховщика.

называется убыточностью ' доходов страховщика.

Текущие расходы страховщика могут быть определены аналогично доходам по формуле (3.71), но с использованием в ней вместо брутто-ставки страхового тарифа ставки текущих расходов, т.е.

(2.34.)

(2.34.)

В свою очередь, ставка текущих расходов определяется по формуле

![]() (2.35.)

(2.35.)

Где dр — часть доли нагрузки, относимая на текущие расходы страховщика.

Применяя среднее значения тарифных и расходных ставок, формулу (2.33) можно представить выражением

преобразование которой дает

(2.36.)

(2.36.)

Где ![]() — доля текущих расходов в среднем страховом тарифе.

— доля текущих расходов в среднем страховом тарифе.

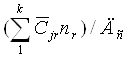

При этом необходимые средние величины определяются по формуле

(2.37)

(2.37)

Формулу (2.34.) можно упростить, если ввести обозначения:

![]() - коэффициент нагрузки;

- коэффициент нагрузки;

![]() — коэффициент риска;

— коэффициент риска;

![]() — коэффициент текущих расходов.

— коэффициент текущих расходов.

Тогда

![]() (2.38.)

(2.38.)

Другим относительным показателем эффективности страхового дела служит доходность в виде отношения страхового фонда к текущим расходам по формуле

![]() (2.39.)

(2.39.)

где Сф — сумма средств в запасных и резервных фондах, образуемая путем отчислений на превентивные мероприятия,

Она определяется аналогично доходам и текущим расходам по формуле

(2.40)

(2.40)

где Tф — ставка отчислений в запасные и резервные фонды, определяемая как

![]() (2.41)

(2.41)

где![]() — часть нагрузки, относимая на превентивные мероприятия. Переходя к средним величинам, можем записать

— часть нагрузки, относимая на превентивные мероприятия. Переходя к средним величинам, можем записать

![]() (2.42.)

(2.42.)

Где ![]() - доля превентивных расходов в среднем страховом тарифе.

- доля превентивных расходов в среднем страховом тарифе.

Похожие работы

... , и обязательное страхование. В курсовой работе представлены теоретическая и практическая части. В теоретической части описывается сущность, виды, особенности страхования. В практической производится анализ страховой деятельности, а также выявляются основные направления развития страхования в России. 1. Сущность страхования и основные его виды.1.1. Что такое страхование?Страхование - одна из ...

... изучить изменения составляющих её элементов и направления этих изменений за рассматриваемый период, выявить влияние отдельных факторов. Заключение В своей курсовой работе на тему: «Статистическое изучение страхового рынка», я постаралась раскрыть многие вопросы, такие как: понятие и задачи статистики страхования; система показателей статистики страхования; статистическое изучение динамики ...

... , что составляет 28,73% Размер теневой экономики в 2003 году = 85103249-55240987 = 29862262, что составляет 35% Размер теневой экономики в 2003 году по сравнению с 2002 увеличился на 6,27% Глава 2. Статистический анализ факторов, влияющих на эффективность инвестиций Главной задачей экономического анализа инвестиций является определение их эффективности. Эффективность - экономическая ...

... Состав годовой отчетности страховой организации в порядке надзора Отчет о составе акционеров (участников) страховой организации Статистическая отчетность страховой организации В бухгалтерскую отчетность ...

0 комментариев