Система показателей рентабельности

Методика анализа показателей рентабельности

Факторы повышения рентабельности

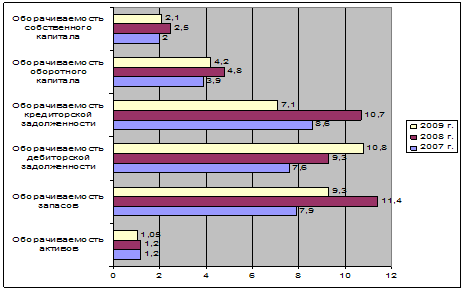

Расчет показателей рентабельности ООО «Темп-3»

Год 2362/ ((16060+18444/2))*100 = 13,69%

Анализ деятельности ООО «Темп-3»

Пути роста показателей рентабельности ООО «Темп-3»

Показатели, рассчитываемые для оценки доходности деятельности предприятия в целом

Навигация

Система показателей рентабельности

Теоретико-практические аспекты расчета и анализа показателей рентабельности хозяйственной деятельности предприятия

61486

знаков

6

таблиц

0

изображений

1.2 Система показателей рентабельности

Экономическая сущность рентабельности может быть раскрыта только через характеристику системы показателей. Общий смысл системы – определение суммы прибыли с одного рубля вложенного капитала. И поскольку это относительные показатели – они практически не подвержены влиянию инфляции.

Относительными показателями результативности и экономической целесообразности функционирования предприятия является система показателей рентабельности.

В экономической литературе приводится большое количество показателей рентабельности. Каждый их них играет определённую роль в оценке эффективности деятельности предприятия. На практике следует использовать систему показателей рентабельности.

Для расчета уровня доходности предприятия все показатели рентабельности могут быть объединены в следующие группы:

1. Показатели, рассчитываемые для оценки доходности деятельности предприятия в целом. Методика их расчета основана на применении показателей прибыли предприятия или прибыли от реализации продукции, чистой прибыли (в числителе) и показателей реализованной продукции, себестоимости, величины акционерного капитала, вложенного капитала, собственного капитала, заемного капитала или совокупного капитала (в знаменателе).

2. Показатели, рассчитываемые для оценки доходности продукции, а также используемых ресурсов производства и затрат. Методика их расчета также базируется на применении показателей прибыли предприятия, прибыли от реализации продукции, чистой прибыли (в числителе) и показателей совокупных затрат себестоимости, основных фондов, оборотных средств, оплаты труда, численности работников, производственных площадей и т.д.

Вся предпринимательская деятельность в условиях рыночных отношений делится на три вида:

1) операционную (основную);

2) инвестиционную (вложения средств в акции, другие ценные бумаги, капитальные вложения);

3) финансовую (получение и уплата дивидендов, процентов и т. п.).

В соответствии с этим в анализе финансовых показателей используются следующие группы показателей относительной доходности:

рентабельность продукции, работ, услуг;

рентабельность производственных фондов;

рентабельность всего имущества (всех активов);

рентабельность вложений (инвестиций) и ценных бумаг.

Доходность продукции (работ, услуг) характеризуется следующими показателями:

рентабельностью реализации (оборота, продаж),

рентабельностью выпущенной продукции,

рентабельностью отдельных изделий.

Наиболее распространенными показателями в практике отечественных предприятий являются:

рентабельность продукции - определяется как отношение прибыли предприятия (прибыли от реализации продукции или чистой прибыли) к себестоимости продукции (изготовленной, товарной или реализованной);

рентабельность изделия - определяется как отношение прибыли, закладываемой в цену изделия, к себестоимости изделия.

Кроме того, предприятие может использовать и ряд других показателей рентабельности для характеристики уровня доходности своих активов, ресурсов и продукции.

Система показателей включает показатели, рассчитываемые по данным бухгалтерской отчетности. Показатели рентабельности можно выразить в коэффициентах или в процентах.

Рентабельность производства (Рпр) определяется по формуле

![]() , (2)

, (2)

где Пп – прибыль предприятия, тыс. руб.,

ОФП - среднегодовая стоимость основных производственных фондов, тыс. руб.,

НОС - нормируемые оборотные средства, тыс. руб.

Рентабельность реализованной продукции (Рп) определяется по формуле

![]() , (3)

, (3)

где Пк.в.– годовой прирост прибыли в результате реализации капитальных вложений,

KB – капитальные вложения, тыс. руб.

Рентабельность оборота (Ро) определяется по формуле

![]() , (4)

, (4)

где В – выручка от реализации продукции, тыс. руб.

Рентабельность текущих активов (Рт.а.) определяется по формуле

![]() , (5)

, (5)

где Пч – прибыль, остающаяся в распоряжении предприятия, тыс. руб.,

ТА – средняя величина текущих активов, тыс. руб.

Рентабельность, собственного капитала (Рс.к.) определяется по формуле

![]() , (6)

, (6)

где СК – величина собственного капитала на определенную дату (средняя за период), тыс. руб.

Рентабельность изделия (Ри) определяется по формуле

, (7)

, (7)

где Пед – прибыль на единицу изделия, тыс. руб.,

Сед - себестоимость изделия, тыс. руб.

Рентабельность инвестированного капитала (Ри.к.) определяется по формуле

![]() , (8)

, (8)

где ИК – средний инвестированный капитал, тыс. руб.

Рентабельность основных фондов (Ро.ф.) определяется по формуле

![]() , (9)

, (9)

где ОФ – стоимость основных фондов, тыс. руб.

Рентабельность заемных средств (Рз.с.) определяется по формуле

![]() , (10)

, (10)

где Пз.с. – плата за пользование заемными средствами, тыс. руб.,

ЗС – средства, привлеченные на заемной основе (долгосрочные и краткосрочные) на определенную дату (средняя величина), тыс. руб.

Рентабельность активов (Ра) определяется по формуле

![]() , (11)

, (11)

где СА – средняя величина активов, тыс. руб.

Рентабельность совокупных вложений капитала (Рс.в.к.) определяется по формуле

![]() , (12)

, (12)

где Рз.с – расходы, связанные с привлечением средств на заемной основе, тыс. руб,;

ИК – величина совокупного используемого капитала на определенную дату (средняя величина), тыс. руб.

Рентабельность инвестиций (Ри) определяется по формуле

![]() , (13)

, (13)

где В – величина валюты баланса на определенную дату (средняя за период), тыс. руб.,

КО – величина краткосрочных обязательств на определенную дату (средняя за период), тыс. руб.

Рентабельность товарной продукции (Рт.п) определяется по формуле

![]() , (14)

, (14)

где Ст.п – себестоимость товарной продукции, тыс. руб.

В качестве показателя прибыли могут использоваться валовая прибыль, прибыль от продаж, бухгалтерская прибыль (прибыль до налогообложения), чистая прибыль, чистый приток денежных средств.

В качестве показателей активов могут использоваться величины всех активов предприятия, внеоборотных активов, оборотных активов, чистых активов, отдельных компонентов внеоборотных и оборотных активов.

Похожие работы

... , характеризующие отдельные стороны деятельности страховых организаций. В следующем подразделе более подробно рассмотрим основные показатели финансово-хозяйственной деятельности страховых организаций.[22] 1.3 Методология анализа показателей финансово-хозяйственной деятельности страховых организаций Основными финансовыми показателями деятельности страховой организации служат: ...

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

... лежит знание математического анализа, статистики и эконометрики. В современных условиях анализ невозможен без применения новейших компьютерных технологий. Таким образом, анализ финансово-хозяйственной деятельности предприятий можно назвать перекрестком многих наук - математики, информатики, экономики, бухгалтерского учета, права. Автор Высказывание Ковалев В.В. Всестороннее ...

... финансирования деятельности предприятия, а также его платежеспособности. Это связано с тем, что финансово устойчивое предприятия в современном представлении является надежным заемщиком и платежеспособным партнером. 2. Анализ и оценка финансовой устойчивости предприятия на примере ОАО «НКНХ» 2.1 Общая характеристика финансово-хозяйственной деятельности предприятия ОАО «НКНХ» – одно из ...

0 комментариев