Система показателей рентабельности

Методика анализа показателей рентабельности

Факторы повышения рентабельности

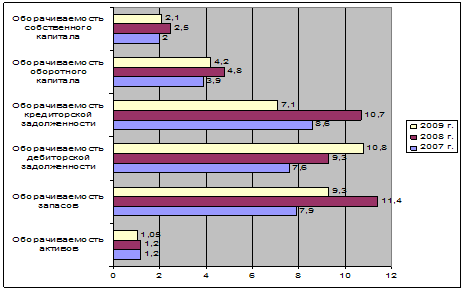

Расчет показателей рентабельности ООО «Темп-3»

Год 2362/ ((16060+18444/2))*100 = 13,69%

Анализ деятельности ООО «Темп-3»

Пути роста показателей рентабельности ООО «Темп-3»

Показатели, рассчитываемые для оценки доходности деятельности предприятия в целом

Навигация

Пути роста показателей рентабельности ООО «Темп-3»

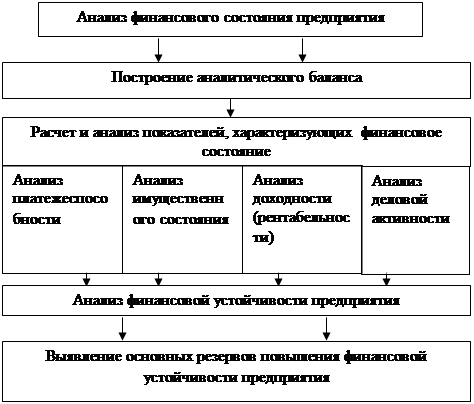

Теоретико-практические аспекты расчета и анализа показателей рентабельности хозяйственной деятельности предприятия

61486

знаков

6

таблиц

0

изображений

3.2 Пути роста показателей рентабельности ООО «Темп-3»

В результате анализа рентабельности ООО «Темп-3» выявились положительные и отрицательные факторы, оказывающие влияние на уровень рентабельности предприятия.

Рентабельность продаж снизилась по сравнению с 2008 годом на 0,07%.

К факторам, повышающим уровень рентабельности продаж, относятся увеличение товарооборота и увеличение валового дохода предприятия.

Негативное влияние на уровень рентабельности продаж ООО «Темп-3» оказало повышение издержек обращения предприятия.

В результате влияния всех указанных факторов рентабельность продаж в целом снизилась.

Рентабельность собственного капитала снизилась в целом на 0,89%. Снижение показателя было вызвано снижением рентабельности продаж и капиталоотдачи. Т.е. произошло снижение прибыльности каждого рубля полученной выручки, снижение эффективности использования авансированного капитала, снизилась сумма выручки полученной с рубля вложенных средств.

Положительное влияние на изменение уровня рентабельности собственного капитала оказали рост коэффициента качества прибыли и коэффициента финансовой зависимости.

Произошло снижение экономической рентабельности вследствие падения платежеспособного спроса на услуги предприятия или перенакопления ресурсов.

Предприятию необходимо провести мероприятия по снижению суммы издержек обращения. Путями снижения издержек обращения можно считать ряд направлений:

механизация трудоемких процессов;

совершенствование аппарата управления;

уменьшение звенности рабочего процесса;

развитие прямых хозяйственных связей;

прогнозирование оборотных средств и их оптимальное распределение;

материальная заинтересованность работников в рациональном использовании оборотных средств;

проведение мероприятий по устранению сверхнормативных потерь.

Для повышения конкурентоспособности предприятия в условиях рынка необходимо расширить ассортимент предлагаемых услуг. Предприятию необходимо добиться роста эффективности труда работников. С этой целью можно осуществлять совмещение профессий, должностей, вести работу по предупреждению прогулов и сокращению потерь рабочего времени по болезни и другим причинам. Руководство ООО «Темп-3» должно совершенствовать систему материального стимулирования труда работников предприятия, разработать положение о премировании работников. Необходимо улучшить использование материально-технической базы предприятия.

Заключение

Рентабельность — это степень доходности, выгодности, прибыльности бизнеса. Рентабельность деятельности предприятия измеряется с помощью системы относительных показателей, характеризующих эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.), выгодность производства отдельных видов продукции и услуг. Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина отражает соотношение прибыли с вложенным капиталом или потребленными ресурсами.

Таким образом, рентабельность является одним из основных критериев оценки эффективности работы предприятия. Повышение рентабельности характеризует цель предприятия любой отрасли в рыночной экономике, способствует повышению финансовой устойчивости предприятия. Для предпринимателей показатель рентабельности характеризует привлекательность бизнеса в данной сфере.

В данной работе изучены показатели рентабельности, применение их в финансовом анализе и планировании деятельности предприятия, рассмотрены способы выявления путей повышения рентабельности.

Целью курсовой работы было изучение теоретических основ показателей рентабельности предприятия, применение их в финансовом анализе и планировании деятельности предприятия на конкретном примере ООО «Темп-3», выявление путей повышения рентабельности.

Предметом данной курсовой работы была рентабельность финансово-экономической деятельности.

Объектом курсовой работы было ООО "Темп-3"- предприятие сферы услуг.

В курсовой работе были рассмотрены и изучены следующие задачи:

1. Теоретическое ознакомление с понятием рентабельности, его показателями;

2. Проведение анализа рентабельности предприятия

3. Выявление резервов роста рентабельности и путей для её совершенствования.

В процессе написания работы были использованы: специальная научная и учебная литература, публикации в периодической печати, бухгалтерская отчетность анализируемого предприятия ООО «Темп-3».

В работе приведены расчеты и анализ основных показателей рентабельности. В приложениях приведены формы бухгалтерской отчетности, на основании данных которых делался анализ работы исследуемого предприятия – ООО «Темп-3». В работе раскрыты основные показатели рентабельности предприятия, рассмотрены основные методики их анализа.

В процессе исследования было выявлено, что рентабельность - это показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы используемого для организации своей деятельности.

Рентабельность - показатель эффективности предприятия, выражающий относительную величину прибыли и характеризующий степень отдачи средств, используемых в производстве.

Роль и значение показателя рентабельности заключатся в следующем:

это один из основных критериев оценки эффективности работы предприятия;

рентабельность – результативный, качественный показатель деятельности предприятия;

повышение рентабельности - цель предприятия любой отрасли в рыночной экономике;

рост рентабельности способствует повышению финансовой устойчивости предприятия;

увеличение рентабельности обеспечивает победу предприятия в конкурентной борьбе и способствует выживанию предприятия в рыночной экономике;

рентабельность имеет важное значение для собственников предприятия, так как при её увеличении возрастает интерес к данному предприятию, растёт цена акций;

кредиторов и заёмщиков денежных средств уровень рентабельности интересует с точки зрения реальности получения процентов по обязательствам, снижения риска невозврата заёмных средств, платёжеспособности предприятия;

динамика рентабельности предприятия изучается налоговыми службами, фондовыми биржами, министерствами;

для предпринимателей показатель рентабельности характеризует привлекательность бизнеса в данной сфере.

В ходе работы было выявлено, что все показатели рентабельности объединены в группы:

Похожие работы

... , характеризующие отдельные стороны деятельности страховых организаций. В следующем подразделе более подробно рассмотрим основные показатели финансово-хозяйственной деятельности страховых организаций.[22] 1.3 Методология анализа показателей финансово-хозяйственной деятельности страховых организаций Основными финансовыми показателями деятельности страховой организации служат: ...

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

... лежит знание математического анализа, статистики и эконометрики. В современных условиях анализ невозможен без применения новейших компьютерных технологий. Таким образом, анализ финансово-хозяйственной деятельности предприятий можно назвать перекрестком многих наук - математики, информатики, экономики, бухгалтерского учета, права. Автор Высказывание Ковалев В.В. Всестороннее ...

... финансирования деятельности предприятия, а также его платежеспособности. Это связано с тем, что финансово устойчивое предприятия в современном представлении является надежным заемщиком и платежеспособным партнером. 2. Анализ и оценка финансовой устойчивости предприятия на примере ОАО «НКНХ» 2.1 Общая характеристика финансово-хозяйственной деятельности предприятия ОАО «НКНХ» – одно из ...

0 комментариев