Система показателей рентабельности

Методика анализа показателей рентабельности

Факторы повышения рентабельности

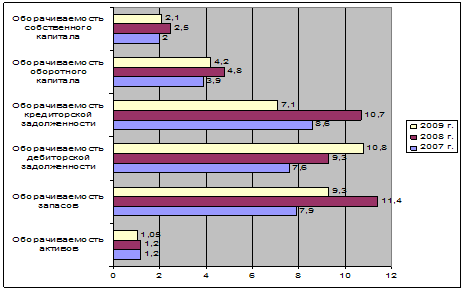

Расчет показателей рентабельности ООО «Темп-3»

Год 2362/ ((16060+18444/2))*100 = 13,69%

Анализ деятельности ООО «Темп-3»

Пути роста показателей рентабельности ООО «Темп-3»

Показатели, рассчитываемые для оценки доходности деятельности предприятия в целом

Навигация

Анализ деятельности ООО «Темп-3»

Теоретико-практические аспекты расчета и анализа показателей рентабельности хозяйственной деятельности предприятия

61486

знаков

6

таблиц

0

изображений

3. Анализ деятельности ООО «Темп-3»

3.1 Анализ показателей рентабельности ООО «Темп-3»

Факторный анализ рентабельности предназначен для выявления и измерения факторов, воздействующих на уровень рентабельности, определения способов и резервов повышения эффективности работы организации.

Основными факторами, влияющими на показатель рентабельности, являются выручка от продаж, валовой доход, издержки, оборачиваемость капитала, степень автономии организации.

Для измерения влияния выручки, валового дохода и издержек на рентабельность продаж представим уравнение рентабельности в развернутом виде

= (Вп – ИО) / Vпр , (22)

= (Вп – ИО) / Vпр , (22)

где Pпр — прибыль от продаж, тыс.руб.,

Vпр — выручка от продаж, тыс.руб,

Вп — валовой доход (валовая прибыль по отчету формы № 2 стр.029), тыс. руб.,

ИО — издержки обращения (расходы по отчету формы №2 стр.030+стр.040), тыс. руб.

Расчет влияния указанных факторов производим методом цепных подстановок.

Влияние изменения товарооборота (Vпр) на изменение рентабельности следует определять выражением

∆ Pпр = ((Вп 0 – ИО0) / Vпр 1) *100 – ((Вп 0 – ИО0) / Vпр 0)*100 (23)

Рассчитаем влияние данного фактора по данным ООО «Темп-3» из таблицы 2

∆ Pпр=(5271–(785+1250))/14892)*100-(5271 – (785+1250)) / 14581)*100 = 21,73 – 22,19 = - 0,46 %

В результате увеличения товарооборота на 311 тыс. руб. произошло снижение уровня рентабельности продаж на 0,46%.

Расчет влияния изменения валового дохода на уровень рентабельности определяем выражением

∆ Pпр = ((Вп1 – ИО0)/Vпр 1)*100– ((Вп 0–ИО0)/Vпр 1)*100 (24)

Подставив данные из таблицы 2 получим

∆ Pпр = (5434 – (785 +1250)) / 14892 ) *100- (5271 – (785+1250)) / 14892)*100 = 22,82 – 21,73 = 1,09 %

Таким образом, в результате увеличения валового дохода на 163 тыс. руб. рентабельность продаж выросла на 1,09%.

После этого рассчитаем влияние изменения издержек обращения на рентабельность продаж с помощью формулы

∆ Pпр = ((Вп 1 – ИО1) / Vпр 1) *100 – ((Вп 1 – ИО0) / Vпр 1)*100 (25)

Влияние этого фактора по данным таблицы 2 равно

∆ Pпр = (5434 – (828 +1312)) / 14892 ) *100- (5434 – (785+1250)) / 14892)*100 = 22,119 – 22,824 = -0,7 %

Т.е. в результате повышения издержек обращения на (828+1312) – (785+1250) = 105 тыс. руб. рентабельность снизилась на 0,7%.

Сумма влияния факторов должна быть равна общему абсолютному изменению рентабельности продаж: -0,46+1,09 – 0,7= -0,07 что подтверждает верность расчетов 22,12-22,19 = -0,07.

Аналогично рассмотрим разложение рентабельности собственного капитала по системе Du Pont на 4 фактора по формуле

, (26)

, (26)

где Ккач − коэффициент качества прибыли, показывающий, какая часть прибыли от продаж остается в распоряжении предприятия.

Для ООО «Темп-3» коэффициент качества прибыли составит

в 2008 году 2362 / 3236 = 0,73,

в 2009 году 2411 / 3294 = 0,732;

![]() − рентабельность продаж характеризует прибыльность рубля продаж.

− рентабельность продаж характеризует прибыльность рубля продаж.

Для ООО «Темп-3» рентабельность продаж составит:

в 2008 году 3236/14581*100 = 22,19%,

в 2009 году 3294/14892*100 = 22,12%;

Котд − капиталоотдача, характеризующая эффективность использования авансированного капитала, показывает, сколько рублей выручки получено с рубля вложенных средств.

Для ООО «Темп-3» капиталоотдача составит:

в 2008 году 14581 / ((16060+18444) /2) = 0,845,

в 2009 году 14892 / ((18444+20668) /2) = 0,762;

Кф.з. − коэффициент финансовой зависимости, характеризующий финансовую устойчивость предприятия.

Для ООО «Темп-3» коэффициент финансовой зависимости составит:

в 2008 году 17252 /((14882+15262)/2+ (15+1)/2) = 1,144,

в 2009 году 19556 /((15262+17355)/2+ (15+21)/2) = 1,198.

Порядок разложения показателя рентабельности активов организации по системе Du Pont по четырем факторам представлен в таблице 5.

Таблица 5.Четырехфакторная модель рентабельности собственного капитала

| Показатель | Комментарий |

| 1. Рентабельность собственного капитала Рск, % |

|

| 2. Коэффициент качества прибыли Ккач, % |

|

| 3. Рентабельность продаж Рпр, % |

|

| 4. Капиталоотдача Котд, руб./руб. |

|

| 5. Коэффициент финансовой зависимости Кф.з. |

|

Результаты произведенных расчетов каждого показателя по данным ООО «Темп-3» отражены в таблице 6.

Таблица 6.Расчет показателей для анализа рентабельности собственного капитала ООО «Темп-3»

| Показатель | 2008 год | 2009 год | Абсолютное изменение | Темп изменения, % |

| 1. Рентабельность собственного капитала (Рск), % | 15,66 | 14,77 | -0,89 | 94,32 |

| 2. Коэффициент качества прибыли (Ккач), % | 0,73 | 0,732 | +0,002 | 100,27 |

| 3. Рентабельность продаж (Рпр), % | 22,19 | 22,12 | -0,07 | 99,68 |

| 4. Капиталоотдача (Котд), руб./руб. | 0,845 | 0,762 | -0,083 | 90,18 |

| 5. Коэффициент финансовой зависимости (Кф.з.) | 1,144 | 1,198 | +0,054 | 104,72 |

Влияние изменения коэффициента качества прибыли (Ккач) на изменение рентабельности собственного капитала (Рск) следует определять выражением

∆ Pск = Ккач1 * Рпр0 * Котд0 * Кф.з.0 – Ккач0 * Рпр0 * Котд0 * Кф.з.0 (27)

Рассчитаем влияние данного фактора по данным таблицы 6

∆Рск = 0,732*22,19*0,845*1,144-0,73*22,19*0,845*1,144 = 15,7-15,66 = = 0,04%

В результате роста коэффициента качества прибыли на 0,002% рентабельность собственного капитала выросла на 0,04 %.

Расчет влияния изменения рентабельности продаж на уровень рентабельности собственного капитала определяем выражением

∆ Pск =Ккач1 * Рпр1 * Котд0 * Кф.з.0 – Ккач1 * Рпр0 * Котд0 * Кф.з.0 (28)

Рассчитаем влияние данного фактора по данным таблицы 6

∆Рск = 0,732*22,12*0,845*1,144 - 0,732*22,19*0,845*1,144 =

=15,652-15,702 = -0,05%

В результате снижения рентабельности продаж на 0,07% рентабельность собственного капитала снизилась на 0,05 %.

Расчет влияния изменения капиталоотдачи на уровень рентабельности собственного капитала определяем выражением

∆ Pск =Ккач1 * Рпр1 * Котд1 * Кф.з.0 – Ккач1 * Рпр1 * Котд0 * Кф.з.0 (29)

Рассчитаем влияние данного фактора по данным таблицы 6

∆Рск = 0,732*22,12*0,762*1,144 – 0,732*22,12*0,845*1,144 =

=14,114 - 15,652 = -1,538%

В результате снижения капиталоотдачи на 0,083% рентабельность собственного капитала снизилась на 1,538 %.

Расчет влияния изменения коэффициента финансовой зависимости на уровень рентабельности собственного капитала определяем выражением

∆ Pск =Ккач1 * Рпр1 * Котд1 * Кф.з.1 – Ккач1 * Рпр1 * Котд1 * Кф.з.0 (30)

Рассчитаем влияние данного фактора по данным таблицы 6

∆Рск = 0,732*22,12*0,762*1,198 – 0,732*22,12*0,762*1,144 =

= 14,781 - 14,115 = 0,666%

В результате роста коэффициента финансовой зависимости на 0,054% рентабельность собственного капитала выросла на 0,666 %.

Сумма влияния всех факторов должна быть равна общему абсолютному изменению рентабельности собственного капитала

0,04-0,05-1,538+0,666=-0,882, что подтверждает правильность расчетов 14,77 - 15,66 = -0,89.

Похожие работы

... , характеризующие отдельные стороны деятельности страховых организаций. В следующем подразделе более подробно рассмотрим основные показатели финансово-хозяйственной деятельности страховых организаций.[22] 1.3 Методология анализа показателей финансово-хозяйственной деятельности страховых организаций Основными финансовыми показателями деятельности страховой организации служат: ...

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

... лежит знание математического анализа, статистики и эконометрики. В современных условиях анализ невозможен без применения новейших компьютерных технологий. Таким образом, анализ финансово-хозяйственной деятельности предприятий можно назвать перекрестком многих наук - математики, информатики, экономики, бухгалтерского учета, права. Автор Высказывание Ковалев В.В. Всестороннее ...

... финансирования деятельности предприятия, а также его платежеспособности. Это связано с тем, что финансово устойчивое предприятия в современном представлении является надежным заемщиком и платежеспособным партнером. 2. Анализ и оценка финансовой устойчивости предприятия на примере ОАО «НКНХ» 2.1 Общая характеристика финансово-хозяйственной деятельности предприятия ОАО «НКНХ» – одно из ...

0 комментариев