Система показателей рентабельности

Методика анализа показателей рентабельности

Факторы повышения рентабельности

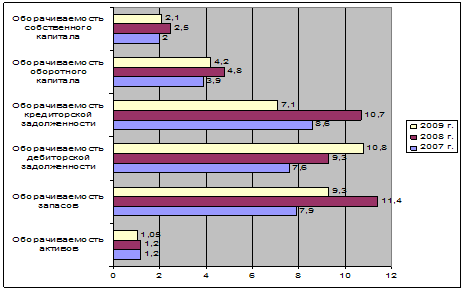

Расчет показателей рентабельности ООО «Темп-3»

Год 2362/ ((16060+18444/2))*100 = 13,69%

Анализ деятельности ООО «Темп-3»

Пути роста показателей рентабельности ООО «Темп-3»

Показатели, рассчитываемые для оценки доходности деятельности предприятия в целом

Навигация

Факторы повышения рентабельности

Теоретико-практические аспекты расчета и анализа показателей рентабельности хозяйственной деятельности предприятия

61486

знаков

6

таблиц

0

изображений

1.4 Факторы повышения рентабельности

Важным этапом аналитической работы является выявление резервов увеличения рентабельности. Основными источниками увеличения рентабельности являются:

увеличение объема реализованной продукции,

повышение цен,

снижение себестоимости,

повышение качества продукции.

Показатель рентабельности взаимосвязан со всеми показателями эффективности производства, в частности с себестоимостью продукции, фондоемкостью и скоростью оборачиваемости оборотных средств.

На величину рентабельности, рассчитанную по балансовой прибыли, влияют три основных фактора: прирост прибыли, уровень использования основного капитала и нормируемых оборотных средств. Рассмотрим более подробно влияние каждого фактора.

Прибыль может возрасти в результате увеличения объема производства или реализации продукции, повышения удельного веса изделий с более высокой рентабельностью, снижения себестоимости продукции, роста отпускных цен, при повышении качества продукции.

Для подсчета резервов повышения уровня рентабельности продукции может быть использована следующая формула

Р↑R = Rв – Rф = ((Пф +R↑П)/∑ (VPПiв х Сiв)) – Пф/Зф (15)

где Р↑R - резерв роста рентабельности,

Rв - рентабельность возможная,

Rф - рентабельность фактическая,

Пф - фактическая сумма прибыли,

Р↑П - резерв роста прибыли от реализации продукции,

VРПв - возможный объем реализации продукции с учетом выявленных резервов его роста,

Сiв - возможный уровень себестоимости i-х видов продукции с учетом выявленных резервов снижения,

Зф- фактическая сумма затрат по реализованной продукции.

Резерв повышения уровня рентабельности капитала может быть подсчитан по формуле

Р↑R = Rв – Rф =((БПф +R↑БП)/ (КLф -Р↓КL+ КLд)) – Rф (16)

где БПф - фактическая балансовая сумма прибыли,

R↑БП - резерв роста балансовой суммы прибыли,

КLф – фактическая среднегодовая сумма основного и оборотного капитала,

Р↓КL – резерв сокращения суммы капитала за счет ускорения его оборачиваемости,

КLд - дополнительная сумма основного и оборотного капитала, необходимая для освоения резервов роста прибыли.

Ассортимент продукции оказывает непосредственное влияние на прибыль. При изменении структуры ассортимента в направлении повышения удельного веса изделий с более высокой рентабельностью обеспечивается дополнительный прирост прибыли.

Рентабельность является показателем, характеризующим использование основного капитала, поэтому на ее уровень большое влияние оказывают стоимость основного капитала и уровень его использования. Уменьшение среднегодовой стоимости основного капитала обеспечивает прирост рентабельности за счет повышения удельной прибыли, приходящейся на 1 рубль основного капитала и снижения амортизационных отчислений, приходящихся на единицу продукции.

При расчете рентабельности по чистой прибыли дополнительные факторы, влияющие на рост уровня рентабельности, обусловлены снижением абсолютной величины налога.

В заключение анализа рентабельности предприятия необходимо определить конкретные мероприятия по освоению выявленных резервов.

Освоение резервов роста прибыли без увеличения производственной мощности (без дополнительных капвложений) увеличивает не только рентабельность работы, но и запас финансовой прочности предприятия.

2. Организационно-экономическая характеристика деятельности ООО «Темп-3»

2.1 Общая характеристика ООО «Темп-3»

Общество с ограниченной ответственностью «Темп-3» является предприятием сферы услуг. Относится к малым предприятиям. Предприятие зарегистрировано в Межрайонной Инспекции Федеральной налоговой службы РФ по Ростовской области №11 в городе Батайске. Форма собственности предприятия – частная. Уставный капитал образован за счет взносов учредителей, один из которых является генеральным директором предприятия. Вид деятельности ООО «Темп-3» - услуги рынка. ООО «Темп-3» имеет два рынка: крытый рынок и торговую зону с прилавками. На крытом рынке имеются торговые места без залов обслуживания и торговые павильоны, представляющие собой отдельно стоящие магазины с залами обслуживания различной площади. ООО «Темп-3» арендует земельный участок, где расположена торговая зона (мини-рынок). ООО «Темп-3» осуществляет также охрану в ночное время суток торгового оборудования, сдаваемого в аренду предпринимателям.

В соответствии с Решением Батайской городской думы «О системе налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, осуществляемых на территории города Батайска», оказание услуг по передаче во временное владение и (или) пользование стационарных торговых мест, расположенных на рынках и в других местах торговли, не имеющих залов обслуживания, облагается единым налогом на вмененный доход с коэффициентом базовой доходности К2 = 0,3.

Таким образом, предприятие работает по двум системам налогообложения, которые относятся к спецрежимам: упрощенной (УСН) и вмененной (ЕНВД). Услуги по аренде торговых павильонов и охране торгового оборудования относятся к упрощенной системе налогообложения. Услуги по передаче в пользование торговых мест на крытом рынке и в торговой зоне облагаются единым налогом на вмененный доход. Бухгалтерский учет ведется в полном объеме. У чет доходов и расходов ведется с разделением по видам налогообложения. По упрощенной системе налогообложения объектом налога являются доходы, уменьшенные на величину расходов.

В собственности предприятия имеются основные фонды и оборотные фонды. К основным фондам относятся в основном здания и сооружения. В оборотные фонды предприятия входят денежные средства и расчеты с дебиторами.

В штате предприятия состоят 25 работников. Бухгалтерия состоит из трех работников: главный бухгалтер, бухгалтер-кассир и бухгалтер по учету материалов.

Бухгалтерская отчетность ООО «Темп-3» составляется на основании данных бухгалтерского учета. Организация ведет бухгалтерский учет своего имущества, обязательств и хозяйственных операций в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации путем двойной записи на счетах бухгалтерского учета. Каждый год руководитель ООО «Темп-3» приказом утверждает разработанную главным бухгалтером Учетную политику предприятия, в которой утверждается рабочий план счетов, формы первичных документов, регистров и бухгалтерской отчетности.

Бухгалтерия применяет журнально-ордерную форму учета. В качестве регистров бухгалтерского учета на предприятии применяются журналы-ордера, оборотно-сальдовые ведомости и реестры.

Все первичные документы ООО «Темп-3» отражаются в регистрах в хронологической последовательности, с группировкой по счетам бухгалтерского учета согласно принятому на предприятии рабочему плану счетов.

Все формы бухгалтерской отчетности заполняются на основании остатков по счетам Главной книги. Статьи актива баланса заполняются по данным дебетовых остатков активных счетов, а статьи пассива баланса – по данным кредитовых остатков пассивных счетов.

В состав бухгалтерской отчетности ООО «Темп-3» входит «Бухгалтерский баланс» и «Отчет о прибылях и убытках».

Для анализа хозяйственной деятельности за 2008 и 2009 год взят «Бухгалтерский баланс» на 31 декабря 2008 года (Приложение А), «Бухгалтерский баланс» на 31 декабря 2009 года (Приложение Б) и «Отчет и прибылях и убытках» за 2009год (Приложение В).

Актив баланса показывает состояние собственных средств предприятия. Величина внеоборотных активов предприятия составляет на конец 2009 года 12 192 тысяч рублей. Большую часть внеоборотных активов предприятия составляют основные средства в сумме 11 550 тысяч рублей.

Основную часть оборотных активов ООО «Темп-3» составляют затраты в незавершенном производстве в сумме 3 772 тысяч рублей. Остаток сырья и материалов на 31 декабря 2009 года составляет 1 638 тысяч рублей, краткосрочная дебиторская задолженность составляет 1 002 тысяч рублей.

Пассив баланса характеризует источники поступления хозяйственных средств ООО «Темп-3». Предприятие имеет нераспределенную прибыль в размере 2 494 тысяч рублей. Уставный капитал составляет 14 000 тысяч рублей. Долгосрочные обязательства предприятия на конец 2009 года составляют 46 тысяч рублей. Величина краткосрочных обязательств предприятия составляет 3 267 тысяч рублей, основная часть которых займы и кредиты на сумму 2 741 тысяч рублей. Кредиторская задолженность составляет 453 тысячи рублей.

Отчет о прибылях и убытках характеризует финансовые результаты деятельности предприятия в целом за 2009 год в сравнении с 2008 годом. В отличие от бухгалтерского баланса этот документ показывает не общее материально-финансовое положение организации, а то, насколько успешно она осуществляла свою хозяйственную деятельность в отчетном периоде.

Из Отчета о прибылях и убытках видно, что чистая прибыль предприятия незначительно возросла по сравнению с 2008 годом в два раза и составила в 2009 году 2 411 тысяч рублей. Чистая прибыль Отчета о прибылях и убытках повлияла на увеличение активов и источников собственных средств Баланса к концу 2009 года. На начало 2009 года сальдо баланса составляло 18 444 тысячи рублей, а на конец 2009 года эта сумма составила уже 20 668 тысяч рублей.

Похожие работы

... , характеризующие отдельные стороны деятельности страховых организаций. В следующем подразделе более подробно рассмотрим основные показатели финансово-хозяйственной деятельности страховых организаций.[22] 1.3 Методология анализа показателей финансово-хозяйственной деятельности страховых организаций Основными финансовыми показателями деятельности страховой организации служат: ...

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

... лежит знание математического анализа, статистики и эконометрики. В современных условиях анализ невозможен без применения новейших компьютерных технологий. Таким образом, анализ финансово-хозяйственной деятельности предприятий можно назвать перекрестком многих наук - математики, информатики, экономики, бухгалтерского учета, права. Автор Высказывание Ковалев В.В. Всестороннее ...

... финансирования деятельности предприятия, а также его платежеспособности. Это связано с тем, что финансово устойчивое предприятия в современном представлении является надежным заемщиком и платежеспособным партнером. 2. Анализ и оценка финансовой устойчивости предприятия на примере ОАО «НКНХ» 2.1 Общая характеристика финансово-хозяйственной деятельности предприятия ОАО «НКНХ» – одно из ...

0 комментариев